Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

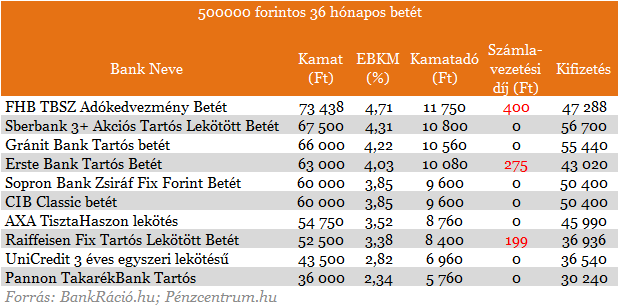

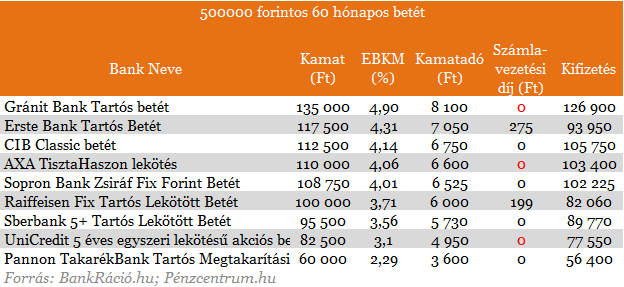

Az öt százalékos betéti kamatok ma kiemelkedőnek számítanak, épp ezért érdemes még az év végi határidő előtt félretenni megtakarításainkat. Eddig kell ugyanis megnyitni a TBSZ számlákat, melyek 3 év után részlegesen, öt év után pedig teljesen kamatadó mentes. Mutatjuk, hol érdemes most a leginkább lekötni a pénzünk.

A jövőre nyitott Tartós Befektetési Számlákat (TBSZ) már akár pénzintézetek között is mozgathatjuk majd, mindig a legjobb hozamokat keresve. Azonban most még érdemes jól dönteni, hiszen a még idén lekötött megtakarítások esetén a pénzintézetek közti váltás szerződés végét jelenti, így ilyenkor a teljes kamatadót meg kell fizetni.

A szabályozás jelenleg úgy szól, hogy a TBSZ egy adott szolgáltatóhoz kötődik, és ahol az ügyfél megnyitotta, amellett a szolgáltató mellett kell kitartani a lekötési időszak alatt, és csak speciális esetben lehet a számláról kivenni pénzt.

A most elfogadott törvény szerint viszont ezzel szemben évente legfeljebb egyszer lehetővé válna az, hogy a lekötési időszak megszakítása nélkül (vagyis az adókezdezmény fenntartása mellett) a 2014 január elseje után megnyitott számlán tárolt pénzügyi eszközt, pénzeszközt egy másik befektetési szolgáltatóhoz vagy hitelintézetnél nyitott TBSZ-re vihesse át az ügyfél.

De nem biztos, hogy emiatt érdemes egy évet várni, hiszen most elég jó kamatokat kínálnak a bankok. Az 5 éves megtakarításokra közel 5 százalékot fizetnek, ami 500 ezer forint esetén 127 ezer forint tiszta hozamot jelent. A három éves megtakarítások esetén a piaci körképünk legkedvezőbb ajánlata 4,71 százalék.

Személyre is szabhatjuk a bankok ajánlatait aBankRáció.hu kalkulátorával, ahol a megfelelő összeg és futamidő megadásával biztosan a legjobb kamatokat találjuk meg. A kifizetés kiszámításakor a szükséges számlacsomagok díját is figyelembe vettük, de sok hitelintézetnél ennek költsége 0.

Az megtakarításokat is terhelő EHO bevezetése óta még az 5 éves TBSZ-ek esetén is kell valamennyit az államnak fizetni (a kamat 6%-a), de a 16 százalékos kamatadó mentességnek köszönhetően még így is jóval a most jellemző piaci hozamok felett kereshetünk.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Mi az a TBSZ?

A

tartós Befektetési Számla esetén három év után részlegesen, öt év után

pedig teljesen adómentesen

juthatunk a megtakarításunk hozamához. A pénzünkhöz akkor is

könnyen hozzáférhetünk, ha hirtelen bajba kerülünk,de ekkor a kamatadó az adóbevallásunk keretében kell megfizetnünk..

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.