Az oroszországi üzemanyagválság egyik fő kiváltó oka a hazai kőolajfinomítókat érő ukrán dróntámadások sorozata.

Idén januárban 7,9% volt az éves áremelkedés mértéke: az infláció ezzel tovább emelkedett a decemberi 7,4 százalékhoz képest. A drágulás mértéke már komoly hatást gyakorol a pénzügyeinkre is: az áremelkedés elértékteleníti a pénzt, ez azonban meglepő módon bizonyos esetekben még előnyös is lehet.

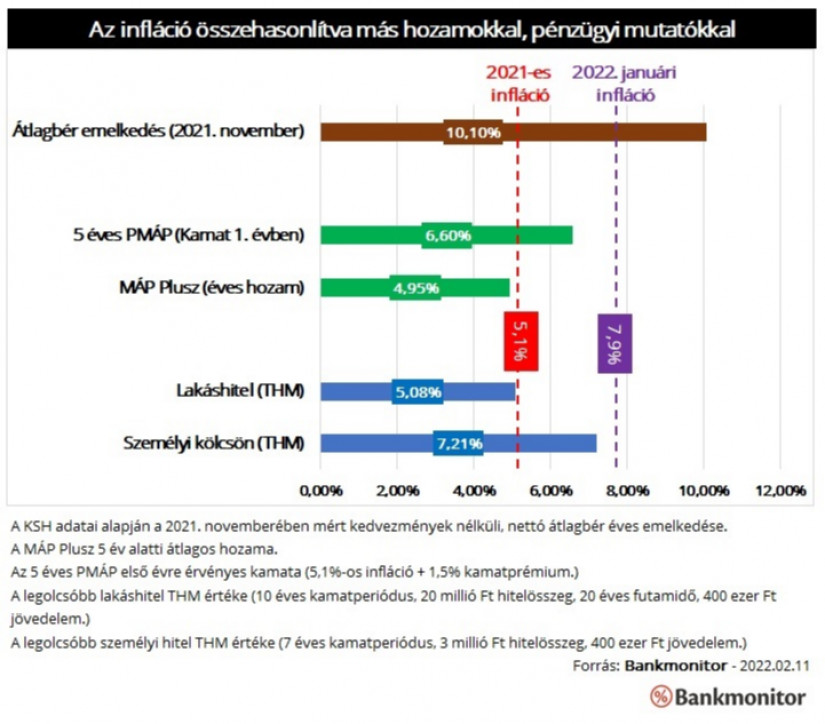

Óriási meglepésre érdemben emelkedett az infláció 2022. januárjában: az éves áremelkedés mértéke 7,9% volt az előző hónapban a KSH adatai alapján. A decemberi 7,4 százalékos áremelkedéshez képest a januári drágulás még 0,5 százalékponttal magasabb is volt, pedig az elemzők stagnálást vártak.

Az infláció értelemszerűen hatással van mindenkire, aki bármilyen boltba jár, hiszen többet kell fizetni a megvásárolt áruért, mint korábban. De hatása lehet a drágulásnak a pénzügyeinkre is: megtakarításaink, hiteleink árát, értékét is jelentősen befolyásolja a fogyasztói árindex alakulása.

A jelenleg elérhető, biztosnak tekinthető befektetések jó részének a kamata nem éri el az infláció mértékét. A korábbi szupersztár, a Magyar Állampapír Plusz (MÁP Plusz) éves átlagos hozama 4,95%. Ez jóval kisebb a 7,9 százalékos inflációnál, sőt a 2021-es teljes évre érvényes 5,1 százalékos áremelkedéstől is elmarad. Vagyis negatív a reálhozam, ami azt jelenti, hogy a befektetés során a megtakarításunk vásárlóereje csökken, hiszen a kapott kamatoknál nagyobb mértékben emelkedik az áruk ára - hívták fel a figyelmet a Bankmonitor szakértői.

A Prémium Magyar Állampapír (PMÁP) kamata az előző éves infláció mértékéhez van kötve: az infláció értékére még egy 1,5 százalékos kamatprémium is rákerül. Ezáltal a tavalyi éves áremelkedést a befektetés első évében elérhető nyereség 1,5 százalékponttal meghaladja. A jelenlegi, 7,9 százalékos áremelkedéstől azonban még ennek a befektetésnek az első éves nyeresége is elmarad.

Ha a jelenlegi inflációt meghaladó nyereséget szeretnénk elérni, akkor mindenképpen valamilyen kockázatosabb befektetést kell választanunk. Ez azonban természetesen azt is jelenti, hogy a nyereség még kevésbé biztos, sőt akár a befektetett pénzünket részben el is veszíthetjük.

A hitelköltség sem éri el az infláció mértékét

Az előzőknél sokkal jobb hír, hogy a hitelek éves átlagos költsége, azaz a THM értéke sem éri el a jelenlegi infláció mértékét. Ez pedig az elmúlt időszakban tapasztalt banki hitelkamat emelések ellenére is igaz. A legolcsóbb személyi hitel éves költsége 7,21%, ez az előző hónapban mért áremelkedésnél 0,69 százalékponttal kedvezőbb.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A legkedvezőbb, 10 éves kamatperiódusú lakáshitel éves költsége pedig 5,08%. Ez az érték pedig a teljes, 2021-es inflációnál kedvezőbb. Vagyis az egy év alatt a kölcsönünkre kifizetett kamatok értéke kisebb, mint amennyivel az árak emelkednek.

A bérek még mindig az infláció fölött emelkednek Az mindenképpen jó hír, hogy a KSH adatai alapján az átlagbér még mindig nagyobb mértékben emelkedik, mint a fogyasztói árindex (fontos kihangsúlyozni, hogy a legfrissebb átlagbér-adat (a KSH által közzétett) 2021. novemberi, az akkori inflációs érték 7,4% volt).

Tavaly novemberében ugyanis az éves nettó béremelkedés 10,1% volt. Ezen adatok alapján az átlagfizetéssel rendelkező magyarok még a magas infláció ellenére is kedvezőbb helyzetben vannak, mint egy évvel korábban.

Fontos, hogy a vizsgálat során a már ismert inflációs adatok - 2022. január, 2021. teljes év - lettek összehasonlítva a jelenleg elérhető megtakarítások és hitelek kamatával, hozamával. Ez azt is jelenti, hogy a múltbeli áremelkedés a jövőben kifizetett költségekkel, hozamokkal lett összevetve, ezt mindenképpen figyelembe kell venni az eredmények értékelése során.

A vártnál jóval magasabb infláció miatt várhatóan a jegybank tovább fogja emelni az irányadó kamatokat. Ez a lépés pedig tovább fogja drágítani az új lakáshiteleket, személyi kölcsönöket. Éppen ezért a hiteligénylés előtt állóknak érdemes gyorsan lépniük, megelőzve a további költségnövekedést.

Az oroszországi üzemanyagválság egyik fő kiváltó oka a hazai kőolajfinomítókat érő ukrán dróntámadások sorozata.

Az Európai Központi Bank (EKB) júliusi sajtótájékoztatóján Christine Lagarde elnök egyértelművé tette, hogy az intézmény üdvözli az euró bevezetésére irányuló szándékokat,

Az ország legnagyobb kriptobrókersége a következő hónapokban újraindítja szolgáltatásait.

2026 júniusában a 15–74 éves foglalkoztatottak átlagos létszáma 4 millió 646 ezer főt tett ki. A munkanélküliek száma 214 ezer fő, a munkanélküliségi ráta 4,4%...

Bár a mogyoródi Hungaroring évtizedek óta stabil pontja a Forma–1-es versenynaptárnak, a pálya működésének pénzügyi háttere komoly kérdéseket vet fel

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet