A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

50 százalékos különbség a minimum és maximum árfolyamértékek között - minden megtakarító rémálma, ami könnyen felolvaszthatja az előző évek gondos megtakarításainak tőkéjét és hozamát. Ezzel a kihívással találta magát szemben rengeteg megtakarító 2020. tavaszán, amikor a koronavírus-pandémia hatása begyűrűzött a tőzsdékre. Ilyenkor joggal merül fel a kérdés, van olyan válságálló megtakarítás egyáltalán, amiből hektikus árfolyamoknál is profitálhatunk?

A félelemmel teli medvepiacon egyes hazai és nemzetközi indexek rövid időn belül korábbi értékük kétharmadára estek vissza:

A megtakarítók egy része viszont nemhogy megijed volna, hanem kifejezetten örült a kialakult medvepiacnak. Vajon kik ők, milyen elv alapján takarítanak meg és miért örültek az árfolyamesésnek?

A piaci szereplők számára többféle módszer is létezik arra, hogy profitáljanak az árfolyamesésekből vagy a hektikus árfolyammozgásokból. Ezek döntő többsége azonban speciális tudással rendelkező befektetőknek, spekulánsoknak szól, akik ezért cserébe magas, vagy extrém magas kockázatot vállalnak. Azoknak a megtakarítóknak viszont, akik rendszeresen, hosszútávon, fix terméket választva takarékoskodnak szintén jó esélyük van arra, hogy profitálhassanak az átmeneti árfolyamesésekből.

A költségátlagolás elve nem egy újkeletű módszer, vagy rejtélyes pénzügyi formula. Évtizedek óta bizonyított kockázatkezelési és hozammaximalizálási módszer, aminek használatát olyan befektetők ajánlják, mint Warren Buffett, Charlie Munger vagy Andre Kostolany. A költségátlagolás legfontosabb módszere, hogy a hosszútávon gondolkodó megtakarító igyekszik minél alacsonyabb értéken tartani a kiválasztott befektetési alap megvásárlási árának átlagát. Azaz

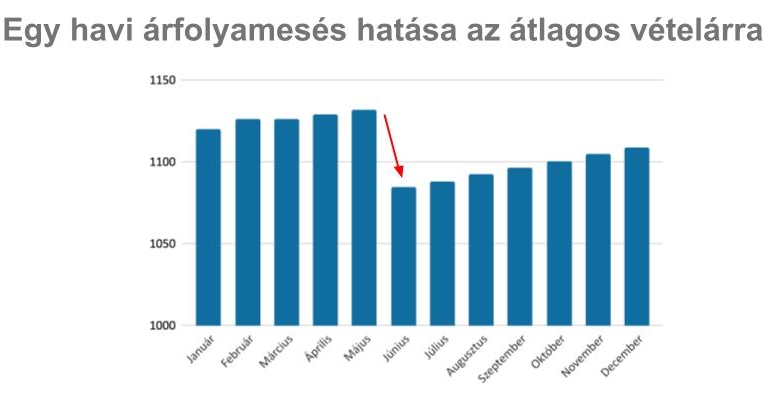

Hosszútávon így nem a mindenkori vásárlási ár szabja meg a megtakarító hozamának mértékét, hanem a vásárlási árak átlaga. A következő grafikon jól reprezentálja, hogy még emelkedő trend esetén is mekkora előnyre tehet szert az a megtakarító, aki akár csak egyetlen árfolyamesésbe bele tud vásárolni.

A fenti grafikon egy 35 százalékos árfolyamesést szimulál, ami után 1,5 hónappal a megtakarítási termék a korábbi árfolyamértéken mozog - tehát visszakorrigált. Az átlagárfolyam ennek ellenére akár hónapokig a korábbi értéke alatt marad, miközben a megtakarítási termék aktuális árfolyama akár újabb csúcsokat is döntögethet a jövőben.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A költségátlagolás módszere akár egy éven belül is a fentihez hasonló előnyöket hozhatja a megtakarítók számára, erre azonban felelőtlenség lenne alapozni egy megtakarítási stratégiát.

A költségátlagolás valódi erejét évtizedek alatt mutatja meg, hiszen így

- fogalmazott a módszer hatékonyságáról a Pénzcentrumnak Kardos Zsolt, az Aegon Alapkezelő szakértője.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A sikeres felvételi azonban sok családban csak az első lépés, hiszen másnap már azt kell kitalálni, hol fog lakni a diák szeptembertől.

A Liverpool tulajdonosa, az FSG nemrég erősítette meg, hogy a brit-indiai üzletember által vezetett befektetői csoport érdeklődik egy kisebbségi részesedés megvásárlása iránt.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum 2026. július 23.-i hírösszefoglalója, deviza árfolyamai, a skandináv lottó nyerőszámai, heti akciók és várható időjárás egy helyen!

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.