Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

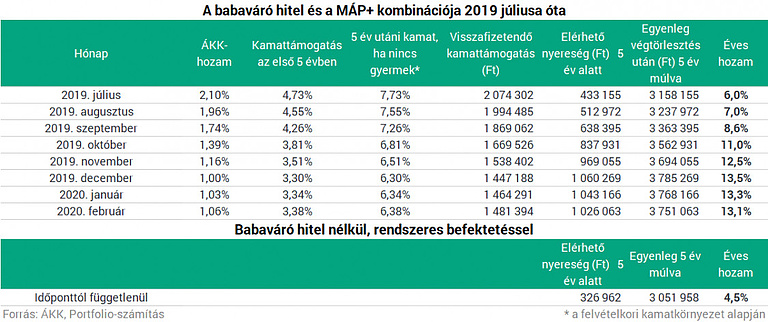

Több alkalommal írtunk már arról, hogy kétszámjegyű hozammal kecsegtet a babaváró hitel felvétele és MÁP+ kötvénybe való befektetése még azok számára is, akik nem vállalnak gyermeket. De mi van, ha kihagyjuk a számításból a babaváró hitelt? - tette fel a kérdést több olvasónk is. Sokan ugyanis nem akarnak vagy nem tudnak élni ezzel a tőkeáttételes lehetőséggel. Kiszámítottuk, mennyit kereshetnek 5 év alatt a babaváró hitel törlesztőrészletének megfelelő, 45-46 ezer forintos havi összeg befektetésével. Ők is magasabb évesített hozamot érhetnek el, mint amit mostanság a lakástakarékok vagy például az életbiztosítások jelentős része kínál.

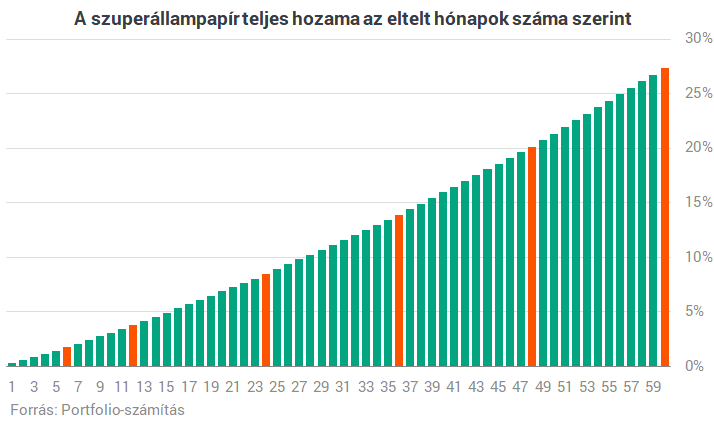

A szuperállampapírba való befektetés 5 évre minden esetben évi 4,95%-os hozamot biztosít, ami azt jelenti, hogy 5 év alatt több mint 27%-os hozamunk képződik, bármennyit is fektetünk be - válaszolná kapásból olvasóink egy része cikkünk alapfelvetésére. Ez igaz is, csakhogy a helyzet bonyolultabb: a babaváró hitellel kombinált szuperállampapír reális alternatívája nem az, hogy 5 éven keresztül befektetünk 45-46 ezer forintot, és megvárjuk, míg az utolsó befizetés is megtermeli a maga évi 4,95%-os hozamát, erre ugyanis összesen 10 évet kellene várni.

Érdemes az almát az almával összehasonlítani, így a babaváró hitellel kombinált megoldáshoz hasonlóan olyan esetet nézünk meg, amikor

Jelentős kockázat a babaváró hitellel kombinált esethez képest, hogy a később jegyezhető szuperállampapír-sorozatok hozamát nem ismerjük előre. A rendszeres állampapír-befektetés mellett nem garantálható a 4,95 százalékos éves hozam fennmaradása a befektetésünk teljes élettartama során. Ha viszont hitelt veszünk fel, és annak teljes összegét azonnal befektetjük, azzal a törlesztőrészletek (mint rendszeres befektetés) "hozamát" előre bebetonozzuk.

Példánkban a babaváró hitellel kombinált eset paramétereiből indulunk ki, így a rendszeres befektetés havi összegeként 45 833 forintot veszünk alapul (ez fokozatosan 45 000 forintra csökken az ötödik évre, mivel a babaváró hitel esetében a 0,5 százalékos állami garanciadíj a fokozatosan csökkenő tőketartozást követi). Alábbi ábránk azt mutatja, hogy ennek a 45-46 ezer forintos összegnek a befektetése hány százalékot hoz attól függően, hogy a 0-5 éves időtartamon belül mennyit hever állampapírban a havi összeg. A legelső befektetés még több mint 27 százalékos hozamot termel, a legutolsó alig valamit.

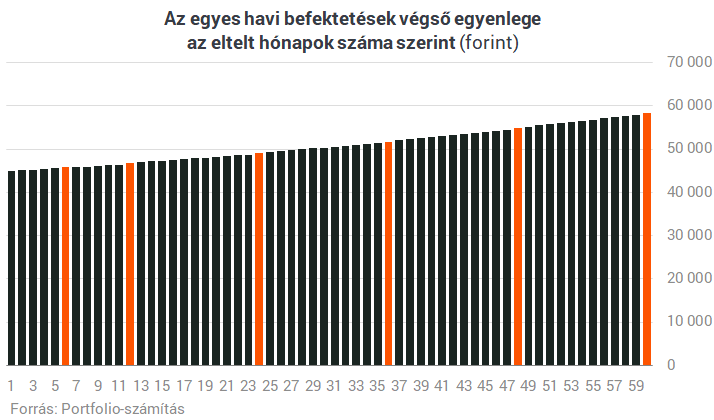

A legelső csaknem 46 ezer forint befizetés még több mint 12 ezer forintot hoz 5 év alatt, a legutolsó egy hónap alatt viszont csak 18 forintot. Figyelembe vettük azt is, hogy a vásárolt állampapírok kis részét éppen kamatfizetés után tudjuk visszaváltani, és ilyenkor 5 munkanapig 100 százalékos eladási árfolyam érvényes, nagyobbik részét azonban csak az időarányos felhalmozott kamattal, 99,75 százalékos árfolyamon. A 100 százalékos árfolyamon eladható állampapírokat eltérő színnel ábrázoltuk fenti és alábbi grafikonunkon.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A Portfolio eredményeként pedig az alábbiakat kapjuk:

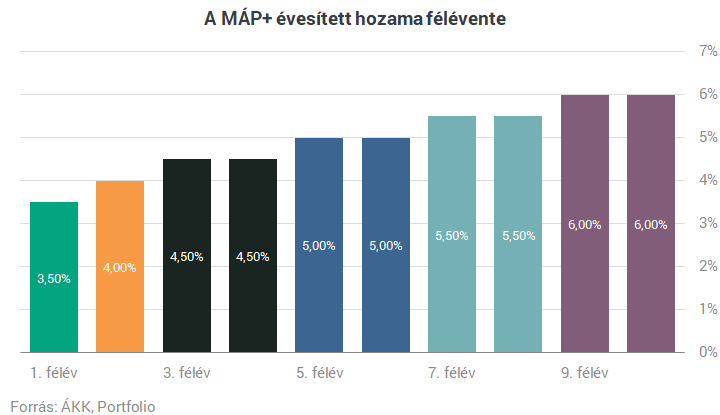

5 év alatt 327 forintot lehet nyerni a MÁP+ kötvényen 45-46 ezer forintos havi összeg befektetésével, ami a rendszeres havi befektetéseinkre vetítve évi 4,5 százalékos hozamnak felel meg (belső megtérülés ráta). Ez magasabb hozam, mint amit manapság a lakás-takarékpénztárak vagy éppen az elérhető életbiztosítások jelentős része kínál a rendszeres megtakarítások közül. Ugyanakkor ahogy alábbi ábránkon látható, a babaváró hitellel kombinált opció hozamához képest közel csak harmadakkora 5 éves nyereségről és évesített hozamról beszélünk.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.