A telefonos és személyes ügyfélszolgálaton is korlátozott az ügyintézés.

A bankok legfrissebb kondíciós listáiban szereplő díjak alapján megállapítható, hogy továbbra is komoly verseny van az ügyfelekért Magyarországon. Bár sokan kínálnak egyre kedvezőbb feltételekkel számlacsomagokat ügyfeleiknek, a bankok között megfigyelhető nagyságrendi különbségek továbbra is megmaradtak. Ezért továbbra is érdemes körülnézni a piacon, és a saját pénzügyi szokásainknak megfelelő számlát választani, ezzel jelentős összegek takaríthatóak meg. Érdemes szem előtt tartani, hogy bizonyos számlacsomagok esetében a kedvezmények igénybevételére feljogosító feltételrendszerek bonyolultak, ezért számlanyitás előtt célszerű ezeket tisztázni, a banki hirdetményeket alaposan áttanulmányozni - hívja fel a figyelmet a Bankárképző félévente megjelenő, a lakossági bankszámlák költségeit összehasonlító elemzése.

Bankszámlák tekintetében a tavalyi év egy minden bankot érintő változást hozott. A 2016 őszén megjelent kormányrendelet értelmében 2016. október 15-étől a lakossági hitelintézetek teljes körének biztosítania kell a meghatározott - és kifejezetten alapvető banki szolgáltatások igénybevételére alkalmas alapszámlát. Az alapszámla havi díja legfeljebb az előző év bruttó minimálbérének 1,5 százaléka - aktuálisan 1.665 forint - lehet. Fontos, hogy az alapszámlát bárki igényelheti, aki jogszerűen tartózkodik Magyarországon, és más pénzforgalmi szolgáltatónál nem rendelkezik fizetési számlával, valamint megnyitását nem lehet más termék vagy szolgáltatás megvásárlásához kötni.

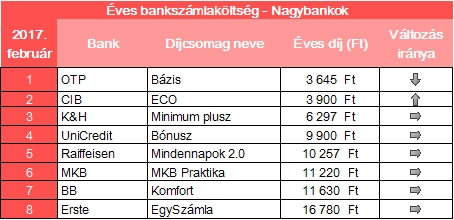

A nagybankok között az erőviszonyok nem sokat változtak. A CIB ECO számlacsomagja megtartotta erős pozícióját - az éves kártyadíjak emelkedése ellenére is -, valamennyi ügyfél szegmenst tekintve az élvonalban van (újdonság, hogy idéntől már a diák ügyfeleket is beleértve). Az Erste, miután tavaly megszűntette a korábbi Privilégium számláinak értékesítését, szinte egyeduralkodó termékével, az Egyszámlával a középmezőnybe pozícionálta magát. Kivétel ez alól a diák ügyfélkör, amelynek körében jelenleg a sok évig listavezető OTP-nél is kedvezőbb kondíciókat tud ajánlani. A prémium ügyfeleknek a legvonzóbb csomagot jelenleg K&H, az átlag feletti jövedelmű, aktív ügyfeleknek a Raiffeisen, a kevésbé aktív ügyfeleknek pedig a CIB kínálja.

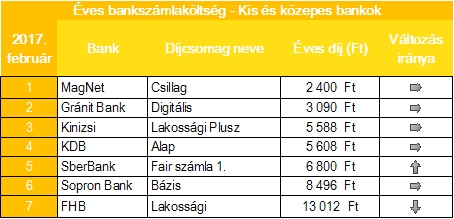

A kis- és közepes bankok rangsora a tavalyi évekhez képest egy bankkal rövidebb, viszont annál meggyőzőbb ajánlatokkal érkezve felvették a verseny a nagybankokkal szemben. Sőt kisebb ügyfélkörüknek köszönhetően kedvezőbb helyzetben vannak a személyre szabható, célzott ajánlatok tekintetében. A MagNet Bank csomagjai nemcsak saját kategóriáiban állnak az első helyen, hanem a nagyok közé beemelve is majd mindegyik ügyfélnél az élmezőnyben szerepelnének. Itt nem szabad megfeledkezni arról, hogy torzító tényező lehet a MagNet Bank becsületkassza jellegű számlavezetési díja, így havi költsége terjedhet nullától akár ezer forintig is. A Gránit Bank, a SberBank és a Sopron Bank idén is felváltva szerepelnek a második és a harmadik helyek valamelyikén, valamint a Kinizsi Bank is szorosan mögöttük áll. Az FHB egyértelműen az átlag feletti jövedelemmel rendelkezők körében és a prémium kategóriában erős, a KDB pedig az alacsony jövedelműeknek kínál versenyképes számlacsomagot.

Ebbe a szegmensbe tartoznak azok az ügyfelek, akik alacsonyabb jövedelemmel rendelkeznek, és csak ritkán végeznek tranzakciót, alapszolgáltatásokat vesznek igénybe. A bevezetőben említett alapszámla ezen ügyfélkör igényeit célzott kielégíteni, azonban láthatjuk, a bankok meglévő, saját termékeivel nem tudja felvenni a versenyt a jogszabályi keretek közt meghatározott csomag.

Az OTP új Bázis számlacsomagja rendkívül kedvező feltételeket nyújt az alacsony jövedelmű ügyfeleinek. A kedvezmény feltételének teljesítése esetén (ami minimálbér jóváírása) számlavezetési díjat nem, mindössze az éves kártyadíjat kell az ügyfélnek fizetnie (igaz, akció keretében azt is csak a második évtől). A CIB ECO a jelentős 1000 forintos kártyadíj növekedés ellenére is kiemelkedik az ajánlatok közül. A csomag feltétele mindössze, hogy a mindenkori nettó minimálbérnek megfelelő összegű jóváírásnak kell érkeznie havonta az ügyfél számlájára. Hasonló feltételekkel találkozunk a K&H Minimum plusz, az UniCredit Bónusz, a BB Komfort csomagok esetében is. A középmezőnyben egyik bank sem változtatott tavaly júliusi kondícióin, így megmaradtak a jelentős különbségek, ezen csomagok költségei többszörösei az élmezőny díjainak.

A kis- és közepes bankok esetében sincsenek jelentős változások a díjakat tekintve. A rangsort látva itt is kitűnik, hogy a 2016 októberében életbe lépő rendelet útján bevezetett Alapszámla csomagok ebben a kategóriában egyik banknál sem a legkedvezőbb konstrukciók.

A KDB évek óta létező Alap számlacsomagja csak nevében hasonló, de nem egyezik meg az új Alapszintű csomaggal. A számlavezetési díj tekintetében hatalmas az eltérés kettejük között, míg az előbbi 259 forint havonta, addig a jogszabály alapján meghirdetett számlacsomagé 1665 forint. A MagNet Bank számlacsomag díjában szereplő évi 2400 forintos díjat a bankkártya díj teszi ki, míg a számlavezetés, készpénzfelvétel ingyenes. Ugyanez igaz a Gránit Bank ajánlatára, a feltételek nélküli Digitális számlának szintén nincs számlavezetési díja és csak a kártya éves költsége jelent kiadást. Az összes többi ajánlat tartalmaz számlavezetési díjat is, ezért jelentős különbségek figyelhetők meg: a legolcsóbb és a legdrágább csomag között éves szinten több mint 10000 forint az eltérés.

Itt az ügyfelek már magasabb jövedelemmel rendelkeznek, ebből fakadóan az előző jövedelmi kategóriához képest a bankolási aktivitásuk is magasabb, illetve bankkártyájukat készpénzfelvétel mellett már vásárlásra is használják. Ezek összességében azt is eredményezik, hogy a tranzakciós illetékhez kapcsolódó költségek miatt magasabb díj hárul ezen ügyfelekre.

Nagybankok között ebben a kategóriában is a CIB ECO csomagja - a már említett kártyadíj emelkedés ellenére is - első. Őt követi a Raiffeisen Díjnullázó Plusz ingyenes számlavezetési díjjal, melynek feltétele a havi legalább 150000 forintos jóváírás. A K&H Minimum plusz itt is megállja a helyét, bár magasabb költségek tartoznak hozzá a nagyobb banki aktivitás következtében. Majdnem 800 Ft-tal csökkentek az OTP Simple tranzakciós díjai, ennek ellenére egy 35 év feletti tudatos bankoló számára nem a legjobb választás. Azonban érdemes kiemelni, hogy 35 év alatt ez a csomag kedvezményes havi számlavetési díj mellett csak évi 4569 forint összes kiadást jelent. Az UniCredit csomagok közt általánosan észrevehető növekedés mögött az elektronikus utalási költségek emelése áll. Ez aktivitástól függően akár 1-2 ezer forint többlet költséget is jelenthet éves szinten.

Az elemzett kis- és közepes bankoknál listavezető - az ingyenes számlavezetési díjak következtében - a MagNet Bank, a Gránit Bank és a SberBank. A MagNet Diamond számlacsomag kedvező díjai feltételhez kötötten érhetők el: legalább havi 100.000 Ft-os rendszeres jóváírás és legalább két megbízás teljesítése az elvárás. Legalább 150000 forintos havi jóváírás feltétele tartozik a Gránit Ász és a SberBank Fair számlacsomagjához is. A SberBank választott díjcsomagjánál az éves kártyadíj pár száz forintos növekedése figyelhető meg, bár összességében mégis csökkenést eredményezett, hogy tavalyhoz képest egy kedvezőbb kategóriájú számlát választottunk ehhez az ügyfélhez. Az FHB Aktív esetében szintén a kártyadíjban és a számlavezetési díjban történt minimális korrekciók okoztak változást.

Ebbe a kategóriába már magasabb jövedelmű, de még éppen nem a prémium kategóriába sorolandó ügyfelek tartoznak. Ezen ügyfelek banki aktivitása lényegesen magasabb, mint az előző kategóriákba tartozóknak, azaz több csoportos beszedési megbízással rendelkeznek, rendszeresen használják bankkártyáikat, illetve rendszeresen interneten keresztül bonyolítják le a tranzakciókat.

A nagybanki kondíciókban a tavalyi félévhez képest csak apró mozgások figyelhetők meg. A Raiffeisen Bank Díjnullázó Plusz csomagja az előző kategóriához hasonlóan igen kedvező ajánlatot nyújt és a tranzakciós díjain - akciósan - csökkentő CIB ECO sem tudja megelőzni. Az OTP Simple az átlagos és az átlag feletti jövedelemmel rendelkező bankolók számára egyaránt jó választás lehet, 35 év alattiak számára pedig itt is számottevő a különbség: az éves díj mindössze 4569 forint lenne. A K&H Bővített Plusz csomag esetében 150000 forint felett érkező jóváírás esetén ingyenes a számlavezetés, csak a kártya és a pénzforgalmi tranzakciók díjait számolja fel a Bank. A viszonylag magas bankkártya díjnak és csoportos beszedések minimum díjának köszönhetően ebben a célcsoportban már kifejezetten drága az Erste Egyszámla csomagja. Az UniCredit Bónusz csomagját választók éves díjai pedig szintén főként az egyes tranzakciók minimum díjai miatt közel négyszeres éves költséget is fizethetnek a Raiffeisen ajánlatát választókhoz képest.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A kisbankok sorrendje ebben a kategóriában mozdulatlan maradt az elmúlt félévhez képest. Díjcsomagokat tekintve az első három ajánlat a nagybanki ajánlatokkal is felveszi a versenyt. Itt is elmondható, hogy a Sberbank éves költségének növekedése és az FHB csomagjának díj csökkenése a kártyadíj mozgásának tudható be. A KDB ebben a kategóriában már a Net számlacsomagjával szerepel, a számlavezetési díj minimum 80000 forint összegű, legfeljebb két tételben érkező havi jóváírás és legalább két teljesült csoportos beszedési megbízás esetén díjmentes. A Sopron Bank elektronikusan bankoló ügyfeleinek az Aktív Online számlát ajánlja, a többi termékcsomagjához képest több mint felére csökkentett elektronikus tranzakciós díjakkal és 99 Ft-os havi számlavezetési díjjal.

Az egyetemisták bankolását külön rájuk szabott számlacsomaggal - teljesen egyedülálló kondíciókkal, kedvezményekkel - célzottan segítik a bankok, általában 24 év alatti korosztályhoz vagy aktív hallgatói jogviszonyhoz kötötten. A fiatalok jellemzően kevés rendszeres jövedelemmel rendelkeznek, bankolási aktivitásuk online átutalásokra és kártyás vásárlása korlátozódik.

A lista élére idén is az Erste Egyszámla csomagja került. Az elektronikus utalás minimum díjait elengedve szembetűnő, 1440 forintos csökkenés tapasztalható. Emellett kedvezményes Maestro Diák kártya és ingyenes számlavezetés tartozik ehhez a csomaghoz. Feltétele az érvényes diákigazolvány és a betöltött 14. életév.

Az OTP Bázis csomagjának Junior ajánlata került idén a második helyre, a tavaly választott Jump számlát már nem értékesíti a Bank. A Junior éves költsége teljes egészében csak az utalási költségből áll, ingyenes MasterCard Online Junior kártya és 0 forintos számlavezetési díj tartozik az ajánlathoz 24 éves korig. Elhanyagolható különbséggel idén harmadik a K&H Bank Trambulin 18-25 éves diákoknak szánt csomagja. A CIB ECO idei újdonsága - a diák számlák tavalyi rangsorában szerepelt Classic számla költségeihez képest jelentős csökkenést hozva - a Diákkedvezmény, melyet a 24 évet be nem töltött, nappali tagozatos diákigazolvánnyal rendelkező ügyfelek vehetnek igénybe. Az ECO számla így már nem csak a minimálbér jóváírás feltételét teljesíteni tudó ügyfelek számára gazdaságos választás, hanem az egyetemisták számára is, ám érdemes figyelni, hogy a Bank a kedvezményes online átutalási díjakat akció keretében, csak 2017. december 31-ig biztosítja. A további számlák között az MKB Praktika fix számlája az, amelyet kifejezetten diákoknak ajánl, éves kártyadíj nélkül. Az UniCredit Diák csomagja 50 százalékos kedvezményes kártyadíjat és 199 forintos havi számlavezetési díjat tartalmaz, ennek feltétele minimum 5000 forint a folyószámlán. A Budapest Bank Play Extra csomag - tanulói jogviszonnyal - ingyenes számlavezetési díja ellenére is az utolsó helyen áll. A Raiffeisen nem rendelkezik olyan konstrukcióval, amely kifejezetten a diákokat célozná meg.

A kis- és közepes bankok többsége is rendelkezik külön diákoknak szánt csomaggal. A listát töretlenül a MagNet Bank vezeti, amely a kedvező éves díját főként annak köszönheti, hogy a számlavezetési díja a már említett becsületkassza jellegű. Kifejezetten diákszámlát kínál a Sopron Bank, amely rendkívül kedvező kondícióját 14-26 év közötti, nappali tagozatos diákok vehetik igénybe, Maestro Ifjúsági kártyával és 99 Ft-os havi számlavezetéssel. A Gránit Bank esetében a hasonlóan feltétek nélküli Sztár számla helyett kifizetődőbb lehet a Digitális számlacsomagot választaniuk a 300 forinttal alacsonyabb éves kártyadíjnak, ingyenes számlavezetésnek, valamint a kedvezőbb készpénzfelvételi díjaknak köszönhetően. Diákcsomagot ajánl a Sberbank, az FHB és a Kinizsi Bank is, de a költségekben számottevő különbségek vannak e számlák között.

Aktív bankolás, átlag feletti, magas jövedelem és minimum egy nagyobb összegű megtakarítás - így jellemezhetők azok az ügyfelek, akik a prémium kategóriába sorolhatók. A bankok célja, hogy e magasabb jövedelmű ügyfelek számára - a jelentős mértékű tranzakciós díjak ellenére is - kedvező feltételeket biztosítsanak speciális csomagok összeállításával. Tavalyi rangsorunkhoz képest változás, hogy csak akkor rendelünk arany bankkártyát a prémium ügyfélhez, ha az - a dombornyomott bankkártyák kínálatában - egyébként a legkedvezőbb választás az ezen ügyfélcsoport számára ajánlott banki számlakonstrukción belül (pl. a K&H Prémium számlájához kifejezetten Visa arany betéti bankkártya igényelhető).

A prémium ügyfeleknek érdemes fokozott figyelemmel tanulmányozni a banki ajánlatokat, mert vannak olyan kritériumok, melyek teljesülése esetén akár havi nulla forintos is lehet a számlavezetési díj, viszont amennyiben az ügyfél nem teljesíti ezeket a feltételeket, a fizetendő összeg jelentősen megemelkedhet.

Nagybankok esetében itt történt a legtöbb mozgás, zömében csökkenés. A listát most is a K&H Bank vezeti, amely prémium banki ügyfelei számára ingyenes számlavezetést és bankkártya díjakat biztosít, azonban a tranzakciós illetéknek megfelelő költségeket felszámolja. A K&H prémium banki tagság létesítésének feltétele a betöltött 18. életév és a türelmi időszak végéig legalább 5 millió Ft megtakarítási állomány elhelyezése. A Raiffeisen Prémium Gold 2.0 számlacsomagja éves szinten díjmentes, amelyet kiegészít a kártya éves díja, mely Prémium Start okos kártya esetén 5740 forint, Visa Gold bankkártyával pedig 9990 forint. Az UniCredit Superior Gold számlacsomagja idén Premium Banking bankkártyát kínál kedvezményesen, 0 forintos számlavezetési díja mellé. Ennek feltétele a havi 400000 forint jóváírás érkeztetése, vagy új ügyfél esetén minimum 5 millió Ft megtakarítási állomány elhelyezése. A CIB ECO számlacsomag számlavezetési díja is ingyenes, az éves költség azonban a kártya választásától függően itt is többféleképpen alakulhat: Visa Inspire Dombornyomott kártyával 6.900 Ft, míg Mastercard Gold esetében 21000 forint. Az OTP Bank Prémium Plusz csomagját már nem értékesíti, idén a Simple számlacsomag került kiválasztásra. A Budapest Bank Prémium Plusz számlacsomag Visa Prémium kártyával még a kedvező csomagok közé tartozik. Ehhez a csomaghoz is ingyenes számlavezetés jár, feltétele a rendszeres havi 250000 forint jóváírás vagy minimum 5 millió Ft elhelyezett megtakarítás.

A kis- és közepes bankok nem kifejezetten a prémium ügyfeleket célozzák meg, de igen kedvező konstrukciókat képesek nyújtani ebben a kategóriában is. A Gránit Bank, az FHB és a SberBank rendelkezik külön csomaggal prémium ügyfelek részére. Az FHB Prémium költsége a tavalyi évhez képest csökkent a standard kártya választásának köszönhetően. Feltétele jóval alacsonyabb a nagybanki csomagokhoz viszonyítva, itt elég egy minimum havi 180000 forint összegű külső jóváírás. A SberBank Fair számla 3. kategóriájának feltétele rendszeres havi 300000 forint jóváírás, illetve négy tranzakció összesen 50000 forint értékben. Amennyiben az ügyfél teljesíti a feltételt, a havi számlavezetés díjmentes. A Gránit Bajnok számlacsomaggal hasonlóan ingyenes számlavezetés érthető el, ha legalább 280000 forint összegben érkezik havonta jóváírás a számlára.

A telefonos és személyes ügyfélszolgálaton is korlátozott az ügyintézés.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.