Egyetlen applikációban kezelhetők a különböző bankszámlák.

Jó lenne többet keresni, csak egy picivel többet költeni. Ezt tehetjük, ha jól használjuk a hitelkártyánkat. Sőt az igazán ügyes pénzforgatók, a közben az el nem költött fizetésüket is magas kamattal pihentetik. A magyar legnagyobb bankok hitelkártya ajánlatait hasonlítottuk össze és azt is megmutatjuk, hogyan lehet akár százezer forinttal is bővíteni a családi költségvetést.

Jó lenne többet keresni, csak egy picivel többet költeni. Ezt tehetjük, ha jól használjuk a hitelkártyánkat. Sőt, az igazán ügyes pénzforgatók, eközben az el nem költött fizetésüket is magas kamattal pihentetik. A magyar legnagyobb bankok hitelkártya ajánlatait hasonlítottuk össze és azt is megmutatjuk, hogyan lehet akár százezer forinttal is bővíteni a családi költségvetést.

A Pénzcentrum.hu olvasói már jól ismerhetik a hitelkártyákat. Érdemes velük óvatosan bánni: sokan felelőtlenül használják és óriási tartozásokat halmoznak fel, amitől később csak nehezen tudnak megszabadulni. A legtöbb bankkártya viszont hasznos társa lehet annak, aki megfelelő óvatossággal bánik vele. Cikkünkben épp ebben segítünk azoknak is, akik csak most ismerkednek a hitelkártyával és esetleg pont elnevezése riasztotta el eddig használatától. Hiszen sokan félnek a kölcsönöktől, hitelektől annak ellenére, hogy épp a hitelkártya esetében nem kell kamatot fizetnünk.

Ne plazmatévét vegyél a hitelkártyáddal!

A legtöbb hitelkártyával 45 napig kamatmentesen, költségek nélkül vásárolhatunk. Tartsuk szem előtt, hogy még ha hitelkártyánk terhére vásárolunk is ne költsünk többet, mint amennyi pénzünk van. Ne akkor nyúljunk a hitelkártyához tehát, amikor a 200 ezres fizetésünkből nem jön ki a 300 ezres plazmatévé! Csak annyit és azt érdemes vásárolni vele, amit egyébként is is megvásárolnánk.

Több boltban is találkozhatunk olyan konstrukcióval, amikor áruhitelhez jár egy hitelkártya. A bankok ilyenkor az első kártyás vásárlásnál ingyenes hitelt nyújtanak, de a kártya másodszori használata már nagyobb költséggel járhat. Vagy évekig fizetik az ügyfelek az évi több ezer forintos kártyadíjat, amikor semmilyen kedvezményt nem nyújt alig használt plasztiklapjuk.

A hitelkártya terhére történő vásárlás általában kamatmentes, legalábbis 45 napon belül. A vásárlás időpontjától kezdve a bank által meghatározott türelmi időszak lejártáig kell visszafizetnünk a tartozásunkat. Ha ezt megtesszük, semmilyen kamat nem terheli a hitelre történt vásárlásunkat.

A legegyszerűbben úgy rendezhetjük a bank felé fennálló tartozásunkat, ha csoportos beszedési megbízással a számlánkról hagyjuk leemelni az elszámolási időszak alatt keletkezett összeget. De akár saját magunk is egy egyszerű utalással kiegyenlíthetjük a számlát. Ez utóbbi esetben, a 4 órás utalásnak köszönhetően akár a 45. napon is könnyen kifizethetjük a bankunkat, ezzel maximalizálva hasznunkat. Hiszen 45 napon keresztül kamatoztathatjuk hiánytalanul fizetésünket a számlánkon, ami több ezer forintot is jelenthet a családoknak havonta.

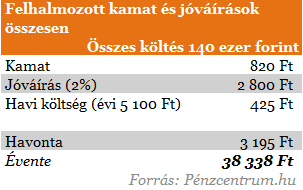

Kereshetünk pénzt a hitelkártyával? Tegyük fel, hogy a fizetésünk minden hónap 3-án érkezik meg a folyószámlánkra. Ezt általában a hónap folyamán el is költjük, de mi lenne akkor, ha inkább befektetnénk erre az egy hónapra és csak a hitelkártyánkról költekezünk. A felhalmozott tartozást a következő hónap 3-án rendezhetjük is (kamat és egyéb költségektől mentesen), még az előző havi keresetünkből, persze még várhatunk 15 napot a türelmi időszak végéig. Ezt hónapról-hónapra megismételhetjük. A kamatoknak és a jóváírásoknak köszönhetően év végére akár több tízezer forintot is kereshetünk. A hitelkártya költsége ezzel szemben csak 3-5 ezer forint. Ezeket a díjakat az összehasonlító táblázatunk tartalmazza.

Tegyük fel, hogy a fizetésünk minden hónap 3-án érkezik meg a folyószámlánkra. Ezt általában a hónap folyamán el is költjük, de mi lenne akkor, ha inkább befektetnénk erre az egy hónapra és csak a hitelkártyánkról költekezünk. A felhalmozott tartozást a következő hónap 3-án rendezhetjük is (kamat és egyéb költségektől mentesen), még az előző havi keresetünkből, persze még várhatunk 15 napot a türelmi időszak végéig. Ezt hónapról-hónapra megismételhetjük. A kamatoknak és a jóváírásoknak köszönhetően év végére akár több tízezer forintot is kereshetünk. A hitelkártya költsége ezzel szemben csak 3-5 ezer forint. Ezeket a díjakat az összehasonlító táblázatunk tartalmazza.

Hogyan válasszunk hitelkártyát?

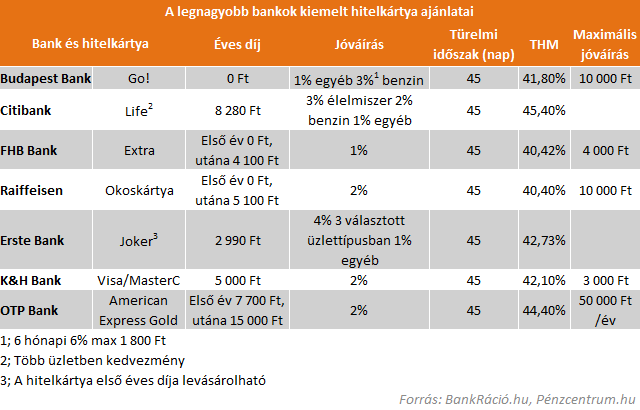

ABankRáció.hu adataialapján összeszedtünk azokat a hitelkártyákat, melyek valamilyen jóváírást tesznek lehetővé tulajdonosaiknak. Vannak olyan speciális kártyák melyek csak egy bizonyos szolgáltatónál történő költekezéseink után fizet, vagy csak egy bizonyos társaságnál lehet elkölteni, amit a táblázatban is jeleztük.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Amennyiben már tisztában vagyunk a hitelkártya veszélyeivel és a megfelelő használatával, akkor nekiállhatunk a megfelelő hitelkártya kiválasztásának. Az éves díj mellett a jóváírások mértéke és formája a legfontosabb. A kamat nagysága megfelelő használat mellett kevésbé fontos, hiszen mindig a türelmi időszak lejárta előtt visszafizetjük a tartozásunkat, ez utóbbi hossza viszont lényeges szempont lehet a kiválasztáskor.

A különböző jóváírások elszámolása vásárláskor történik. Vannak olyan hitelkártyák, mint például az Erste vagy az UniCredit bankok kártyái, melyek különböző típusú vásárlások esetén más mértékű jóváírást adnak. Ilyenkor mindig az adott üzlet POS-terminálja (azaz a készülék, amelynél a kártyánkkal fizetünk) a döntő, ha az élelmiszerboltként van beállítva, akkor 3 százalékot kapunk a Citibank CitiLife hitelkártyájával. Az Erste Joker Kártyájával három ilyen üzlettípust jelölhetünk meg, melyek mindegyikében 4 százalékos jóváírást kapunk, itt érdemes tisztában lennünk a különböző üzlettípusokkal, például szórakozás kategóriába tartoznak a gyorséttermek is, nemcsak a színház és egyéb koncertjegy árusító helyek. Általánosan jó döntés lehet egy 2 százalékos jóváírást adó kártya, mely üzlettípustól függetlenül magas visszatérítést ad. A választás csak a vásárlási szokásainkon múlik.

Egyes kártyákkal prémium kedvezményeket is kaphatunk

Magyarországon is egyre elterjedtebb, hogy a kártyatársaságok különféle magas színvonalú szolgáltatásokat, exkluzív ajándékokat, kedvezményeket nyújtanak az úgynevezett prémium kártyákkal (például arany vagy platinakártyákkal) rendelkező ügyfeleiknek. Tipikusan ilyenek az exkluzív éttermi, kulturális ajánlatok, vagy az utazási kedvezmények, de például a budapesti repülőtér exkluzív várótermébe is csak prémium kártyával juthatunk be egy vendéggel és saját 18 év alatti gyermekeinkkel együtt. A váróban teljesen ingyen fogyaszthatunk az étel és ital kínálatból. Érdekes, hogy ez már nem csak a gazdagok kiváltsága, hiszen már a Citi Life hitelkártya is prémiumnak számít, így érvényes a váróba.

Egyetlen applikációban kezelhetők a különböző bankszámlák.

2025-ben tovább gyorsult a magyar fizetési piac digitalizációja: a mobilos és online tranzakciók száma meredeken emelkedett, a kártyás vásárlások soha nem látott rekordot döntöttek.

Csütörtökön adták át a Mastercard díjait.

Az Európai Központi Bank digitális euró projektje kritikus mérföldkőhöz érkezik 2026 első felében.

A kártérítésre azok az ügyfelek jogosultak, akik független, nem banki üzemeltetésű ATM-eknél fizettek díjat készpénzfelvételkor.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A saját márkás termékek népszerűsége töretlen.