Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

Egy kutatás szerint manapság a fiatalokat már korántsem csak az utazás, autók vagy a lakás megvásárlása érdekli: ma már ők is egyre hajlamosabbak a nyugdíjas évekre is gondolni. A fiatalok és a többi generáció megtakarítási szokásai, valamint céljai között ugyan jelentős eltérések vannak, a nyugdíj és az időskori anyagi biztonság, valamint az öngondoskodás azonban minden korosztálynál kulcsszerepet játszik, amikor a pénzügyi kultúra kerül szóba.

Az OTP Alapkezelő megbízásából végzett Pénzügyi Kultúra Kutatásának fókuszcsoportos vizsgálatainak egyik legfontosabb megállapítása, hogy a pénzügyi válság, valamint a közelmúlt gazdasági eseményei tudatosabbá tették a lakosságot a pénzügyek terén. Ez különösen igaz a társadalom fiatalabb tagjaira.

A különböző generációkba tartozó, megtakarítással rendelkező résztvevők bevonásával készült kvalitatív kutatás tapasztalatai rámutattak: az olyan, továbbra is meghatározó generációs célok, mint a lakás, autó, utazás, valamint az általános anyagi biztonság mellett a fiatalok már hajlamosak gondolni az időskori jólétükre is. Azonban a hosszú távú megtakarítás gondolatát csak ritkán követik konkrét tettek. Pályakezdőként lényegesen nehezebb félretenni, valamint takarékoskodni, mint 30 éves kor felett, amikor már elég magas jövedelemmel rendelkeznek ahhoz, hogy legyen miből félretenni. Így ők bankbetéteket, a rövidebb távú befektetéseket, a befektetési alapokat valamint az értékpapírszámlákat preferálják.

A kutatásból az is kiderül, hogy a közép valamint idős generáció esetében továbbra is a hagyományos életív célok dominálnak: a család anyagi jólétének megtartását, valamint az időskori anyagi biztonságot tartják szem előtt az érettebb generáció tagjai. Ők elsősorban a biztonságos, garantált hozamú befektetéseket, az életbiztosítást, valamint az állampapírokat részesítik előnyben.

"A fiatalok pénzügyi tudatosságát jól ábrázolja az a tény is, ahogyan a pénzügyi kultúra fogalmáról vélekednek. A fiatalok a fókuszcsoportos kutatás során azzal magyarázták a pénzügyi kultúra fogalmát, hogy az emberek nem bízzák magukat az államra, hanem saját maguk tervezik meg pénzügyeiket. Szerintük a kultúra önállóságot takar. Kialakulásában nagy szerepet játszik a neveltetés és a családi háttér. Ezzel szemben az idősebb generációk a pénzügyi kultúrát a pénzzel való megfelelő bánásmóddal azonosítják" - elemzi az eredményeket Dr. Törőcsik Mária, a Pécsi tudományegyetem professzora, a kutatás vezetője.

A bankoknak azért nincs olyan könnyű dolguk a fiatalokkal

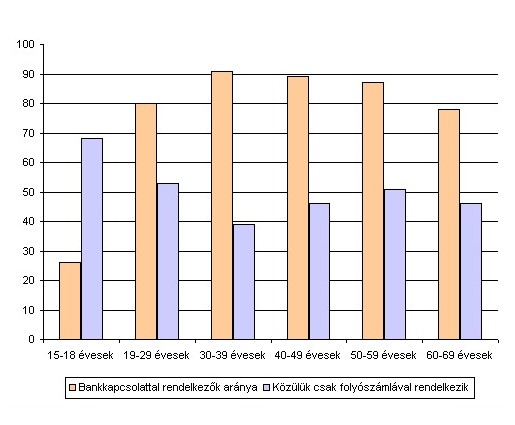

A GfK Hungária Pénzügypiaci Adatszolgáltatások 2010 című összefoglaló tanulmánya szerint sok éves tendencia szakadt meg 2010-ben azzal, hogy a bankok nem tudták növelni együttes ügyfélkörüket.

A vizsgált 15-69 éves korú lakosság körében továbbra is négyötödnyi a legalább egy bankkal kapcsolatot ápoló népesség aránya. Pedig kelet-európai összehasonlításban még bőven lenne fejlődési potenciál. Nem csak a gazdaságilag lényegesen fejlettebb Ausztria vagy Szlovénia előzi meg hazánkat ilyen tekintetben, de hasonló a helyzet Csehország, Szlovákia vagy Horvátország vonatkozásában is.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Némileg kedvezőbb a helyzet, ha csak a gazdaságilag aktívnak tekinthető 25-65 éves korosztály banki kapcsolatait vizsgáljuk. Ebben a korcsoportban 88 százalék feletti a banki szerződéssel rendelkezők aránya.

"Különösen

a legfiatalabb, középfokú tanulmányaikat végző diákok körében jellemző

komoly lemaradás. Magyarországon még nem jellemző az, amely

Nyugat-Európában már teljesen elfogadottnak számít, hogy már ebben a

korcsoportban is rendelkeznek bankszámlával a fiatalok. Úgy tűnik, hogy

mi még szó szerint értelmezzük a zsebpénz fogalmát" - mondta el Bacher János, a GfK Hungária ügyfélkapcsolati igazgatója.

Emellett a magyar bankügyfelek jellemzően csupán alapszolgáltatásokat vesznek igénybe a bankjuktól. Valamivel kevesebb, mint az ügyfelek fele kizárólag folyószámlával vagy bankkártyával rendelkezik. Más termékre, szolgáltatásra nincsen szerződése bankjával. A legaktívabb pénzügyi termékhasználó a 30-39 éves korosztály, körükben mindössze 39 százalék az "egytermékes" ügyfelek aránya.

Az alacsony szintű termékhasználatból adódóan a magyarok meglehetősen kevés bankkal állnak kapcsolatban. Egy bankügyfélre átlagosan 1,2 kiszolgáló bank jut. Ilyen szempontból a teljes lakossághoz képest aktívnak a magas iskolai végzettségű, magas keresettel rendelkező személyek mondhatóak. Az átlaghoz képest magasabb bankkapcsolati számmal rendelkeznek még a megtakarításaikat aktívan kezelők is.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.