Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

Alig minden negyedik embernek van megtakarítása! A hazai lakosság megtakarításokkal kapcsolatos attitűd- és véleményváltozását vizsgáló legújabb mutató, a Raiffeisen-GfK Megtakarítási Index szerint jelenleg a magyarok mindössze egytizede tervez félretenni a következő évben. Ez önmagában is, de régiós összehasonlításban még inkább szomorú eredmény, amin a Raiffeisen Bank szemléletformáló programokkal próbál változtatni. Kíváncsian várjuk az eredményeket.

Hazánkról már több, egymástól független felmérés is megerősítette, hogy a pénzügyi kultúránk nemzetközi összehasonlításban meg sem közelíti a kívánatos mértéket. A lakosság nyolcvan százaléka már rendelkezik bankkapcsolattal - ez a környező országokkal összehasonlítva negyedik helyre elegendő - ezen belül azonban inkább a hitelek dominálnak, mint a különféle megtakarítási termékek: előbbinél második, utóbbinál csak a 7-8. helyre szorulunk a többi ország rangsorában - nyilatkozta Bacher János, a GfK Hungária ügyvezető igazgatója a tegnapi sajtótájékoztatón.

Magyarázatul szolgálnak erre azok a felmérési eredmények is, melyek szerint különösen kevés ismerettel rendelkezünk magukról a megtakarítási termékekről, a pénzügyeinkkel kapcsolatos döntéseket általában megfelelő háttérismeretek, a kockázatok mérlegelése nélkül hozzuk meg.

Ezen a helyzeten kíván változtatni a Raiffeisen Bank MegtakarítOK címet viselő pénzügyi szemléletformáló programja, melyet a GfK Hungária Piackutató Intézettel, valamint a Fogyasztóvédők Magyarországi Egyesületével (FOME) karöltve hívott életre.

A program egyik sarokpontját jelenti a most először elkészített, és publikált Megtakarítási Index, ami ezentúl negyedévente frissül.

Mit tud az új index

Idén márciusban ezer, 15-69 év közötti magyart kérdeztek meg a GfK kutatói megtakarítási szokásaikról. A felmérés során szándékosan nem definiálták a megtakarítás szó jelentését, így mindenki azt értett alatta, amit akart - így előfordulhatott, hogy életbiztosítását, nyugdíj-előtakarékosságát egyesek megtakarításnak vettek, mások nem.

Az index négy részindexből tevődik össze, melyek külön-külön 0-100 közötti értéket vehetnek fel, számtani átlagukból pedig megkapjuk a Megtakarítási Index aktuális negyedéves értékét.

Az egyik ilyen részindex a jelenlegi megtakarítási képességé, amely a megtakarításokkal rendelkező háztartások arányát fejezi ki. 100 pontot akkor vehet fel, ha mindenkinek van megtakarítása a célcsoporton belül, nullát értelemszerűen akkor, ha senkinek. A mostani adatfelvétel során az index 23,2 pontot ért el, vagyis a felnőtt lakosság kevesebb, mint negyede rendelkezik csak megtakarítással.

Az elmúlt 10 év statisztikáit figyelve 2004-ben volt a legmagasabb a hazai megtakarítási arány, akkor 37 százalék volt, a mélypontot pedig 2008-ban érte el, amikor kevesebb, mint minden ötödik magyar érezhette magát megtakarításai biztonságában.

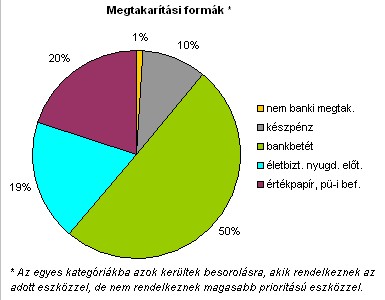

A második részindex, a megtakarítási szerkezet indexe a megtakarításokkal rendelkezőket bontja szét aszerint, hogy milyen stratégia mentén tesznek félre. Értéke annál magasabb, minél magasabb a banki megtakarítási termékek aránya a pénzügyi szektoron kívüli megtakarításokhoz képest. Ilyen szempontból tehát az ingatlanba, műkincsekbe, aranyba stb. fektetők lefelé húzzák az index értékét, mivel ezek nem banki termékek.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A banki megtakarítások között is különbséget tesz azonban az index azok kockázata, és várható hozama függvényében. Minél kockázatosabb termékbe (értékpapír, pénzügyi befektetés, életbiztosítás, nyugdíjpénztár) fektet a többség, annál magasabb az index értéke, szemben a készpénzzel, vagy bankbetéttel.

A négy részindex közül ez kapta a legmagasabb, 62 pontot, ami tehát azt jelzi, hogy inkább a pénzügyi szektorban tartjuk pénzünket, és nagyon kicsi azok aránya, akik készpénzben, vagy nem banki megtakarításban gondolkodnak. A pénzügyi kultúra fejlődésével azonban még van lehetőség az index értékének emelkedésére, mivel még mindig a bankbetét dominál (50%) a megtakarítási formák között. A fogyasztói bizalom emelkedésével azonban a kockázatvállalási kedv is növekedhet.

A harmadik részindex már a jövőbeli kilátásokat firtatja, egyfajta bizalmi indexként is felfogható. A jövőbeli megtakarítási várakozások indexe az elkövetkező 12 hónapban várt jövedelemváltozással, illetve ugyanezen az időtávon a megtakarítások összegében várható változásokkal kapcsolatos előrejelzéseket összegzi. A maximumot, azaz száz pontot akkor veheti fel, ha mindenkinek nő a jövedelme és a megtakarítása is, nullát pedig akkor, ha mindkettő csökken a következő 12 hónapban. Az idei első negyedéves 26,8 pont alapján meglehetősen szkeptikusak vagyunk a jövőbeli megtakarítási lehetőségeket illetően. A megkérdezettek 70 százaléka számít ugyanis megtakarításainak csökkenésére, 67 százalék pedig jövedelmében is csökkenést vár. Mindössze 9-10 százalék számít arra, hogy kedvezően alakul anyagi helyzete.

Bacher János azonban hozzátette, hogy a lakosság hajlamos a kríziseket túlreagálni véleményében. Ha a makroadatok közül a munkanélküliség nem növekszik tovább, és folytatódik a reáljövedelmek emelkedése, az index jelentősebb javuláson mehet át.

Az utolsó részindex, a megtakarítási attitűd indexe a lakosság bankokba vetett bizalmát, a megtakarítások képzéséhez alkalmas helyzetről alkotott véleményt vizsgálja. A válaszok alapján az emberek kevesebb mint fele (45%) bízik csak a bankokban, míg bankellenesnek kevesebb, mint negyedük mondható. Ennek ellenére még a bankokkal elégedetlenek közül is sokan belátják, hogy pénzük jobb helyen van náluk, mint otthon, 20 százalékuk azonban ennek teljesen ellentmond.

Megdöbbentő azonban a megtakarítások képzésével kapcsolatos attitűd: mindössze 3 százalék hiszi úgy, hogy a jelenlegi gazdasági helyzet kedvez a megtakarításoknak, 80 százalék azonban kifejezetten cáfolja ezt.

Összegezve, a Megtakarítási Index 39,2 pontot ért el tehát az első negyedévben, ami rendkívül alacsonynak mondható. A nemzetközi összehasonlításban is gyenge eredményre magyarázatul szolgál a lakosság viszonylag magas eladósodottsága, főleg lakáshitel formájában. Ezért érintette a válság is különösen súlyosan a magyar lakosságot, hiszen megtakarítások hiányában az emelkedő hitelterhekkel, és a csökkenő reáljövedelemmel szemben tehetetlenné váltak.

Te mire költenél egy millió forint nyereményt?

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.