A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

A befektetési alapok költségterhelése a befektetők számára igen fontos tartalommal bíró mutató, hiszen képet kaphatunk belőle arról, hogy a lehetséges nyereségünkből milyen mértékben vagyunk kénytelenek "tejelni" az alapot működtető szolgáltatók számára. A PSZÁF napokban közétett adatai alapján jellemzően az ingatlan, garantált és részvényalapok rendelkeznek a legmagasabb költségterheléssel, míg a pénzpiaci és kötvény alapok fajlagosan kevesebb díjjal terhelik az alap vagyonát. Habár a felmérésből kimaradtak a 2006-ban indult alapok, mégis hasznos információkkal szolgál az alapok működéséről. Lássuk tehát, "mennyibe is kerülnek" a befektetési alapjaink.

Az összesített adatok számításakor a hazai, illetve külföldi befektetéseket megvalósító alapokat a PSZÁF adatai alapján tekintjük át. A felmérésben csak azok az alapok szerepelnek, amelyek 2006 elején már működtek, és az év végén is még aktívak voltak (részletes lista a harmadik oldalon).

Ingyen ebéd nincs - tartja a sokszor Milton Friedmannek tulajdonított (egyébként sokkal régebben keletkezett) közgazdasági alapvetés. Nem lehet ez másképpen a befektetések, pláne a befektetési alapok esetében sem, hiszen egy-egy alap működtetésében legalább három-négy szolgáltató működik közre, és az alapkezelőtől kezdve a letétkezelőn keresztül a brókereken át a felügyeleti szervekig mind ellenszolgáltatást vár az alap befektetőinek nyújtott értékes szolgálataiért.

Milyen költségei vannak egy alapnak?

A befektetési alapok költségeit alapvetően két csoportra oszthatjuk: a befektetőket terhelő és az alapot közvetlenül terhelő költségekre. Utóbbiak a forgalmazás során merülnek fel, százalékos vagy fix összegként meghatározott jutalékok formájában, amiket akkor fizetünk, amikor megvásároljuk, illetve értékesítjük befektetési jegyeinket. Ezeket kis odafigyeléssel pontosan feltérképezhetjük, így nem érhet senkit kellemetlen meglepetés. Sokkal kevésbé követhetők nyomon ugyanakkor az alapot terhelő költségek.

Az alapot terhelő díjak között akad egy-két komolyabb tétel is, amiről nem érdemes megfeledkezni, hiszen ezeket az alap a "saját" vagyonából, tehát végeredményben a megtakarításainkon elért hozamainkból fizeti. A Pénzügyi Szervezetek Állami Felügyeletének hála most végre fény derül rá, mekkora költségekről is beszélhetünk a hazai alapkezelők által kezelt befektetési alapok esetében.

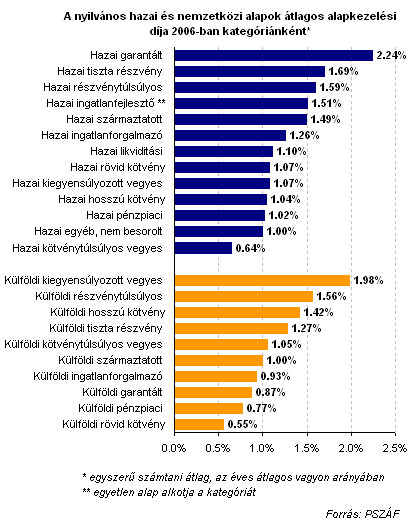

A legnagyobbak: alapkezelési és letétkezelési díj

A legfontosabb költségtétel az alapkezelési díj, aminek éves mértékét az alap tájékoztatója tartalmazza százalékos formában (az alap vagyonára vetítve). A PSZÁF legfrissebb adatai szerint a nyilvános alapok között a legmagasabb alapkezelési díj az éves átlagos vagyonra vetítve 4.6 százalék volt 2006-ban, de az átlag csupán 1.17 százalékra rúgott.

A kategóriák szerinti bontásból kitűnik, hogy a hazai fókuszú alapok között a magasabb alapkezelési díjat jellemzően a hazai garantált és részvényalapok számítanak fel, míg a kötvény- és pénzpiaci alapok jellemzően alacsonyabb alapkezelési díjat terhelnek az alap vagyonára.

A garantált alapokkal kapcsolatban érdemes megjegyezni, hogy a futamidő alatt nem egyenletesen oszlanak el a költségek, az alapoknak az indulás évében jellemzően magasabb az alap költségterhelése, míg a későbbi években ez valamelyest csökken. Miután a PSZÁF adatai csak a 2006 elején már működő alapokat tartalmazzák, az összesítésben az alacsonyabb költségterhelésű éveiket "taposó" garantált alapok kaptak helyet.

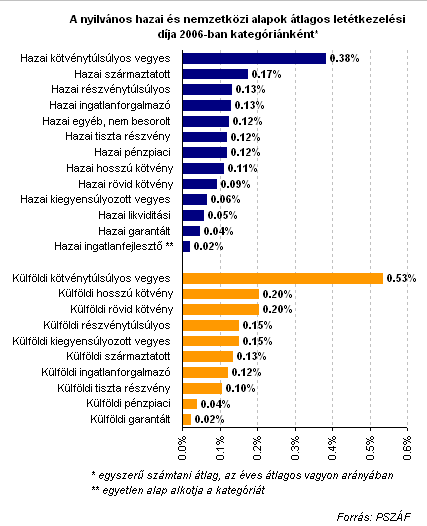

A kategóriánkénti bontásban mind a nemzetközi, mind pedig a hazai fókuszú alapok között a vegyes alapok számolják fel a legmagasabb letétkezelési díjakat, míg a pénzpiaci, likviditási és garantált alapok átlagosan alacsonyabb letétkezelési díjakat fizettek a vagyonukból.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

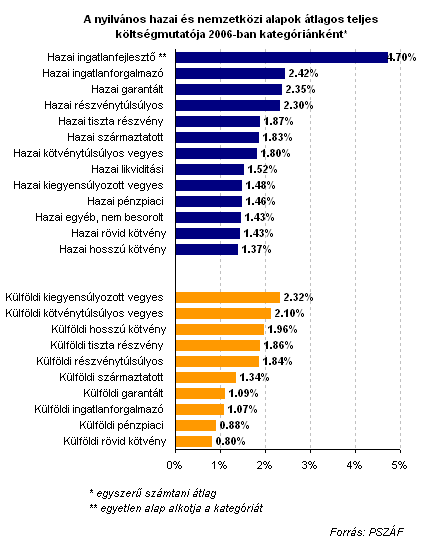

A bemutatott két fő költség mellett több más költség, illetve díj is terheli az alap vagyonát, amelyek ugyanakkor közel sem képviselnek akkora részarányt, mint az alapkezelési, illetve letétkezelési díjak. Látható ugyanakkor, hogy a különböző díjak tekintetében elég sokszínű az alapok piaca, mind a kategóriák között, mind pedig azokon belül, így érdemes valamilyen módon a teljes költségterhelést is összevetni, hiszen ez fogja megadni, mennyivel is csökkentik az alap által elért hozamokat a működéshez kapcsolódó költségek.

A PSZÁF éppen erre a célra számítja az alapok teljes költség hányadosát, ami nem más, mint az alapot terhelő összes költség nagysága az éves átlagos vagyon arányában (a költségekbe nem számítva az értékpapírok kereskedési költségeit, jutalékait, illetve az ingatlanok értékcsökkenését). A ráta tehát azt mutatja, hogy az alap a vagyonának átlagosan mekkora részét vonja el az alapkezelő a működéssel kapcsolatos kiadások fedezésére. Nyilvánvalóan minél magasabb ez a mutató, az alap hozamainak annál nagyobb részét emésztik fel ezek a költségek.

A kategóriák szerinti összesítésből kiderül, hogy a hazai alapok között főként az ingatlanalapok, részvényalapok és a garantált alapok rendelkeznek magasabb költségterheléssel, míg a pénzpiaci és kötvényalapok jellemzően az alacsonyabb költségterhelésű alapok közé tartoznak.

A nemzetközi fókuszú alapok között a vegyes és részvényalapok, illetve a hosszú kötvényalapok költségterhelése számít magasabbnak a 2006-os adatok alapján, míg apénzpiaci és rövid kötvényalapok voltak a leghatékonyabbak ebből a szempontból tavaly.

A teljes költség hányados a számítási metódusa folytán (ez egyébként egy bizottsági ajánlás nyomán alakult ki) nem veszi figyelembe az alap vagyonát terhelő összes költséget, miután a számításból kimaradnak az értékpapírok kereskedelmével kapcsolatos ráfordítások (illetve ingatlanalapoknál az ingatlanok értékcsökkenése).

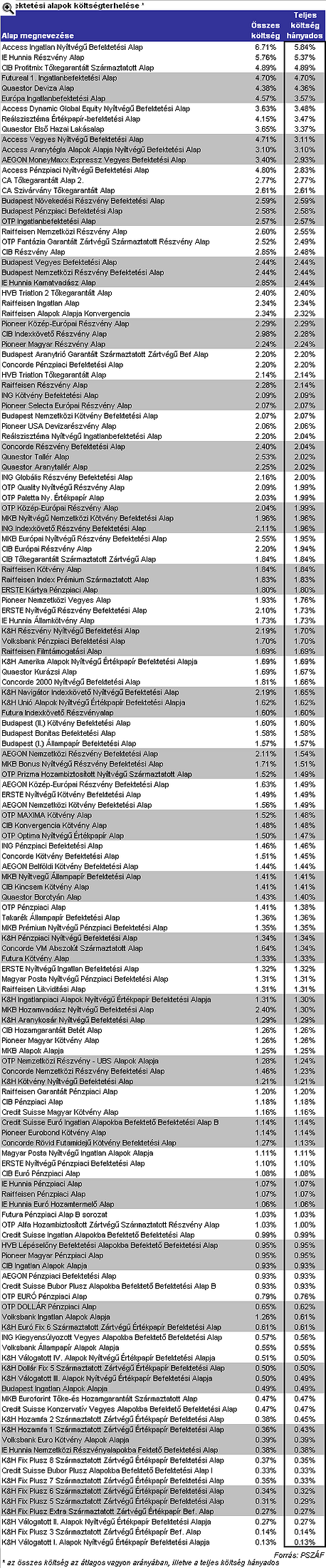

A legtöbb alapnál ez nem vezet komolyabb félreértésekhez, hiszen az összes költséget figyelembe véve sem változna jelentősen a költségmutató értéke. Az alapok nagyjából egynegyedénél ugyanakkor érzékelhető (10 bázispontnál nagyobb) különbséget eredményez, ha ezeket a költségeket is beleszámítanák a mutatóba, így a következő táblázatba mindkét módon számított költségterhelést feltüntettük.

|

A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A saját márkás termékek népszerűsége töretlen.