Heti összefoglaló a Pénzcentrum legolvasottabb cikkeiből: ezek a témák mozgatták meg leginkább az olvasókat.

Sokak számára talán ismert lehet, hogy augusztus elején Magyarország is aláírta azt a közös levelet, amelyben 9 főként frissen csatlakozott EU tagország azt kérte, hogy a nyugdíjreform költségeit lehessen elszámolni a hivatalos statisztikákban. Matolcsy György napokkal ezelőtt már arról tájékoztatta a közvéleményt, hogy várhatóan október végéig pont kerül az ügy végére, Magyarország pedig nagyon bizakodó a javaslatot illetően. Ámbár a múlt keddi Ecofin találkozó alapján inkább az a valószínűbb forgatókönyv, hogy elvérzik Brüsszelben a kezdeményezésünk.

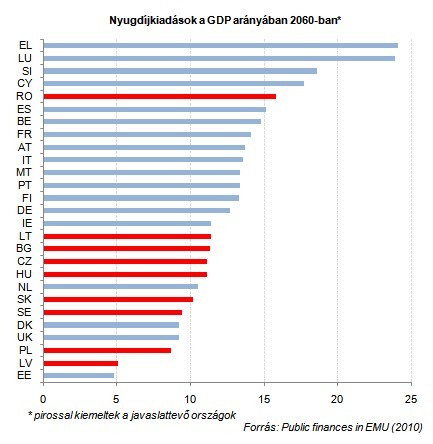

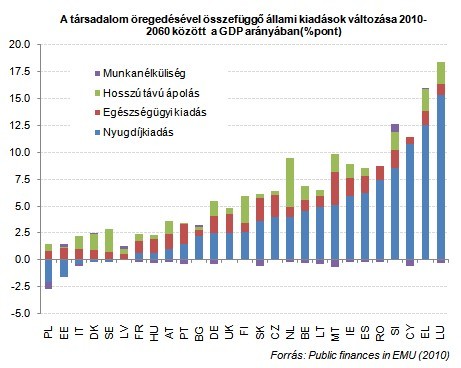

A II. világháború után megrokkant nyugdíjrendszereket csak nagy áldozatok árán lehetett megtámasztani, a társadalom öregedése pedig az állami nyugdíjpillér kényes egyensúlyát borítja föl, mivel alacsony a termékenység Európában, folyamatosan emelkedik a születéskortól várható élettartam és hamarosan elkezd nyugdíjba vonulni a világháború után született generáció.

Általában először a politikusok a rendszeren belül próbálnak meg változtatásokat tenni, a szakmában csak paraméteres változtatásokként emlegetett megoldások közül négy kézenfekvő található: a járulékkulcs emelése, a helyettesítési arány (garantált kezdőnyugdíj) csökkentése, elmozdulás az árindexálás felé, illetve a korhatáremelés. A baj csak azzal van, hogy koránt sincs annyira szabad tere a politikusoknak, mint azt a felsorolásból hihetnénk. Pontosan ezért jutott arra következtetésre a Világbank is, hogy a nyugdíjrendszert több lábra kell állítani, Magyarország pedig ezt az utat követte.

A kötelező vagy önkéntes és adókedvezménnyel megtámogatott nyugdíjpillér azért jó, mivel a felosztó-kirovó rendszerrel ellentétben a tagok nem mások nyugdíját finanszírozzák, hanem a saját magukét. A járulékok egy saját számlán íródnak jóvá, persze ez azzal a kockázattal is jár, hogy a várható nyugdíj a befizetésektől és a befektetéseken elért hozamoktól függ.

Az országok többsége - akik csatlakoztak is a közös indítványhoz a nyugdíjreform költségeinek elszámolása kapcsán - akkor indította el a reformot, amikor még a válság szele sem látszódott, a fő vezérlő elv pedig éppen az IMF, a Világbank és az EU által szorgalmazott útvonal volt. Azt sem árt tudni, hogy míg a paraméteres változtatások rövid távon is eredményre vezethetnek, addig a paradigmatikus váltás hosszabb távon hozza ki az előnyöket, tehát míg az egyik azonnali egyenlegjavulással járhat, addig utóbbi csak később mutatja ugyanezt, méghozzá megugró deficit mellett.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Éppen ezért lehetséges, hogy október végén úgy kerül pont a huzavona végére, hogy az EU és az indítványt benyújtó országok is jól járnak (még akkor is, ha elbukik a kezdeményezésünk). Nem lehet megkérdőjelezni, hogy azért vetődött fel ez a kérdés ennyire erősen, mert a Stabilitási és Növekedési Paktum komoly szigorítás elé néz, egyes országok pedig kemény szankciókkal számolhatnak a borítékolható változtatás mellett. Viszont az is igaz, hogy csak azért mert egy ország a korábbi nyugdíjreformja miatt esik bele a 3% feletti költségvetési hiányba, még nem kellene szankciókat életbe léptetni, főleg ismerve az EU-27 országcsoport deficitszámait.

Heti összefoglaló a Pénzcentrum legolvasottabb cikkeiből: ezek a témák mozgatták meg leginkább az olvasókat.

Hiába emelkednek látványosan a magyar bérek, a számok mögött továbbra is jelentős jövedelmi különbségek húzódnak meg.

Az IWG kutatása szerint a helyfüggetlen munkavégzés a válaszadók 90%-ánál javította a munka és a magánélet egyensúlyát, míg 80%-uk produktívabbnak érzi magát.

A diákok által legfontosabbnak tartott készségek között továbbra is a kommunikáció, a problémamegoldás és a kritikus gondolkodás vezet.

A legnagyobb verseny a marketing, média és PR területén figyelhető meg, ahol átlagosan száz feletti jelentkező juthat egy pályakezdő állásra.

Ennyit lehet keresni 2026-ban a Boschnál: íme a friss adatok a létszámról és a bérekről.

A mérnöki, egészségügyi és gyártási szektorokban komoly szakemberhiánnyal küzdenek a vállalatok.

A Hanon Systems dolgozói készek a határozatlan idejű sztrájkra, ugyanakkor továbbra is nyitottak a megállapodásra.

A júniusi munkaerőpiaci adatok újabb gyengülést jeleznek: egy hónap alatt több mint nyolcezerrel csökkent a foglalkoztatottak száma.

2026 júniusában a 15–74 éves foglalkoztatottak átlagos létszáma 4 millió 646 ezer főt tett ki. A munkanélküliek száma 214 ezer fő, a munkanélküliségi ráta 4,4%...

A kánikula idején is érvényes lehet a dress code, bizonyos esetekben azonban enyhíteni kell a szabályokon.

A külföldi munkavállalás továbbra is sok magyar számára jelent vonzó lehetőséget, azonban egy friss kutatás szerint már nem kizárólag a magasabb fizetés motiválja őket.

Így ellenőrizhető a TB jogviszony online, böngészőből vagy mobilról. Mutatjuk, mit jelez a TB-lámpa és mikor kell igazolás.

Az eset rávilágít arra, milyen nehézségekkel szembesülnek a munkavállalók, ha a mesterséges intelligencia által hozott döntések miatt indítanának pert

Megfogalmazták a szociális párbeszéddel, a munkaügyi kapcsolatok rendszerével és a kormányzati bérpolitikával kapcsolatos véleményüket.

Az idei második negyedévben 2430 forint volt a fizikai munkát végző szak- és betanított munkások átlagos bruttó órabére.

Végleg bezárt a dél-balatoni régió egykor legfontosabb üzeme, a balatonboglári BB borászati feldolgozó.

Megnéztük, mennyit keresnek az állatkertek dolgozói, és azt is, milyen feladatokkal járnak ezek a különleges hivatások.