A Pénzcentrum idén is elemezte a három lánc üzleti beszámolóit, az árbevételek mellett azt is összevettük, hány forintra jön ki havonta az egy dolgozóra jutó...

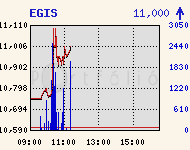

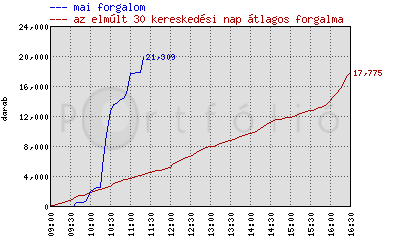

Újabb lélektani határt lépett át az Egis. A harmadik legnagyobb magyar gyógyszergyár a kedvező gyorsjelentést követően immár több mint 1,500 Ft-ot (17%-ot erősödött a részvény). A befektetői lelkesedés mögött egyértelműen az áll, hogy a társaság gazdálkodása forduló ponthoz érkezett, s hosszú idő után a profit előrejelzések ismét növekvő trendre állhatnak. Van-e azonban még tartalék 11,000 Ft felett? Érdemes-e még beszállni a részvénybe?

Előzmény:

A negyedéves teljesítményben elsősorban nem a 40% feletti adózott eredménynövekedés volt az impresszív, hiszen mindez egy extrém körülmények miatt nyomott bázis miatt valósult meg. A gyorsjelentés pozitív vonása elsősorban a kifejezetten jó értékesítésben nyilvánult meg, mely mögött a termékszerkezet kedvező elmozdulása húzódott meg. A fedezeti és üzemi eredményszint előzőek hatására hosszú várakozás után bővült, annak ellenére, hogy 600 m Ft egyszeri befizetés terhelte meg a negyedévet a gyógyszerkasszába.

Az elmúlt negyedév számos olyan tényezőt mutatott, mely a pozitív elmozdulások trendszerűségére utalt.

Árazás:

Az Egis jelenleg 11.7-es P/E-n forog (2004-es EPS-sel). A jelenleg zajló EPS konszenzus frissítésünk után, a megemelt előrejelzések hatására ezen érték várhatóan enyhén 11 alá esik. A Richter esetében ugyanezen érték 12.9 jelenleg, s várhatóan szignifikánsan nem változik az új EPS konszenzussal sem. Az Egis tehát 15%-os diszkonttal forog a Richterhez viszonyítva.

Ezen diszkont teljesen indokolható likviditás, s a független pozíció, magasabb margin és ROE oldaláról.

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 63 632 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől a K&H Bank (THM 10,82%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Úgy véljük, hogy a jelenlegi különbség reális, s nem fog változni. Tehát a két gyógyszergyári papír ezen árszintekről feltehetően párhuzamos mozgást mutathat. Mindez az árazás oldaláról indokolt lenne. Ugyanakkor tekintettel arra, hogy az Egis esetében a pozitív fordulat most következett be, várhatóan a részvény nem a reális árszintre fog beállni, s a Richterrel szembeni diszkont az indokolható érték alá csökken. 11,000 Ft-nál természetszerűen profit realizálás és esetleges short pozíciók jelentek meg. Ez feltehetően átmeneti, s az előzőekben említettnek megfelelően az árazási diszkont mértéke átmenetileg (akár hónapokra) az indokolható szint alá csökken. Minden ezen túlmutató okfejtés már a jóslás határát súrolja.

További információk a megújult infopanelünkben

A Pénzcentrum idén is elemezte a három lánc üzleti beszámolóit, az árbevételek mellett azt is összevettük, hány forintra jön ki havonta az egy dolgozóra jutó...

Hatalmas várakozás előzi meg a SpaceX tőzsdei bevezetését, hiszen a befektetők több mint 35 százalékos árfolyam-emelkedésre számítanak már a kereskedés első napján

A Nasdaq, a vezető árjegyzők – köztük a Citadel Securities és a Jane Street –, valamint a brókercégek már hetek óta folyamatosan tesztelik rendszereiket.

Történelmi csúcsot döntött Warren Buffett kedvenc mutatója, miközben az AI-láz egyre magasabbra hajtja az amerikai részvényeket.

A SpaceX tőzsdei bevezetése minden szempontból kilóg a megszokott IPO-k közül.

A Gazdagréti Uszoda nyugdíjas takarítót keres bruttó 2 200 forintos órabérrel, ami nyugdíj melletti adózás mellett akár havi 330 ezer forintos nettó keresetet is jelenthet.

Társadalmi egyeztetésre bocsátotta az Oktatási és Gyermekügyi Minisztérium a pedagógusok 2026-os, visszamenőleges hatályú kiegészítő béremeléséről szóló tervezetet.

A 2026. márciusi béradatok alapján kiderült, hogy az illetmények jelenleg elmaradnak a korábbi célértéktől.

Rövid távon az egyik legjelentősebb változás az utazási szokásokban figyelhető meg.

Három év alatt 1 százalékról 48 százalékra emelkedett azoknak a diákmunkásoknak az aránya, akik 2500 feletti órabért várnak el munkáltatójuktól

A hazai piac elérte azt a kritikus bérplafont, amelyen túl a nemzetközi anyacégek egyszerűen nem hajlandók többet költeni Magyarországon.

Egyre több dolgozó „jelen van, de nincs ott” – a háttérben nem lustaság, hanem rejtett kiégés állhat.

Kétórás figyelmeztető sztrájkot tartottak a Hanon Systems Hungary Kft. székesfehérvári üzemének dolgozói

Magyarország gazdasága kinőtte az összeszerelő üzemekre épülő modellt, amelynek fejlődését leginkább a szakképzett munkaerő hiánya, valamint az elmúlt tizenhat évben elhanyagolt oktatási rendszer hátráltatja.

200 fejlesztési pozíció megszüntetését tervezi magyarországi működésében a thyssenkrupp Automotive Technology

Szerda reggel országszerte négy városban tartanak demonstrációt a Deutsche Telekom ITTC Hungary Kft. dolgozói.

Több tízezer fiatal számára indul el a következő hetekben a nyári diákmunkaszezon.

Óvatos optimizmus jellemzi a magyar munkaerőpiacot a következő hónapokban, legalábbis erre utalnak a cégek toborzási tervei.

Ennyit lehet keresni az Audinál: friss adatok a létszámról, a bérekről és a juttatásokról.

Az elmúlt évtizedekben jelentős vezetői tapasztalatot halmozott fel, hiszen irányította az edelényi és a kazincbarcikai kapitányságot is.

Apák napja 2026: június 21-én lesz apák napja Magyarországon. Összegyűjtöttük a legjobb apák napi ajándék ötleteket, hogy a köszöntés idén igazán emlékezetes legyen.

Jelentősen szigorítja a kormány a harmadik országbeli munkavállalók magyarországi foglalkoztatását - derül ki a friss kormányhatározatból.

A kormány azonnali hatállyal szigorítja a vendégmunkások behozatalának szabályait.

Egyetlen applikációban kezelhetők a különböző bankszámlák.