Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

Habár tudatos használattal éves szinten több tízezer forintot is spórolhatunk a hitelkártyákkal, a bankok mégsem hozzák szívesen nyilvánosságra, hogy az ügyfelek hány százaléka tudja kihasználni a plasztik nyújtotta előnyöket. A pénzintézetek többsége üzleti titokként kezeli ezeket az adatokat. A többi banktól kapott válaszok alapján nem véletlen: ezek szerint az ügyfelek többsége nem tudja kamatmentesen használni a plasztikot.

A Pénzcentrum.hu legutóbbi, pénzvisszatérítést kínáló hitelkártyákról szóló cikkében bemutattuk, hogy ezekkel a plasztikokkal hogyan tudunk éves szinten több tízezer forintot is spórolni. Első ránézésre tehát a hitelkártya egy remek terméknek tűnhet: a fizetésünk két-háromszorosát is megítélheti nekünk a bank, ezt a pénzt pedig kamatmentesen használhatjuk akár 45-51 napig is. Mégis, a bankok többsége - üzleti titokra hivatkozva - nem nyilatkozik szívesen arról, hogy ügyfeleik mennyire használják tudatosan a kártyát. A Citibank és az Erste Bank például egyáltalán nem kívánt adatokat kiadni arra vonatkozóan, hogy hányan vannak, akik mindig határidőre fizetnek, vagy hogy átlagosan mekkora hitelkerettel rendelkeznek az ügyfelek.

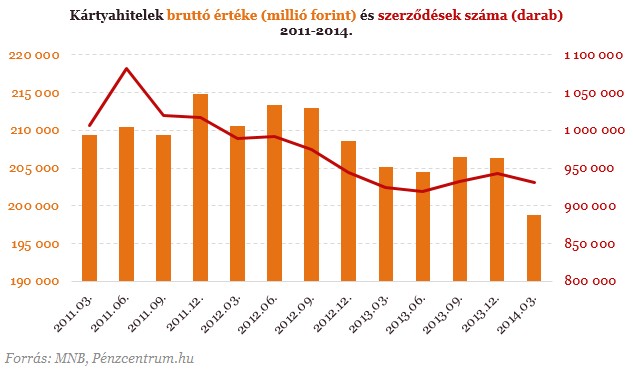

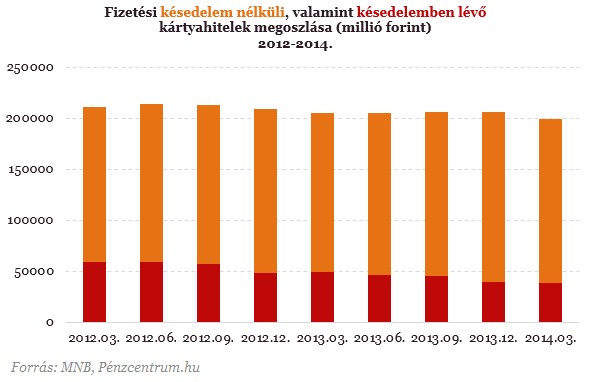

Kevesen fizetik vissza a teljes tartozásukat időre

Ugyanakkor az UniCredit Bank válaszából annyi kiderült, hogy ügyfeleik átlagos hitelkerete 400 ezer forint, melynek körülbelül 45-50 százalékát használják ki. Viszont azoknak az aránya alacsony, akik a havi költés egyenlegét a kamatmentes időszakban mindig teljes mértékben visszafizetnék. A CIB Bank is úgy tájékoztatta lapunkat, hogy "ügyfeleik többsége él a hitelkártya nyújtotta rugalmas fizetési lehetőséggel". Azaz, hogy választásuk szerint fizethetnek egy összegben vagy havonta változó összegű részletekben is. A Raiffeisennél pedig főleg a karácsonyi időszakot követően tapasztalják úgy, hogy kevesebben fizetik egy összegben a tartozásukat, míg a többi hónapban változó az ilyen törlesztések aránya.

De mik is lehetnek a hitelkártyák legnagyobb buktatói?

Először is, a 45-51 nap kamatmentesség csak arra az esetre vonatkozik, ha a fizetési határidőig az utolsó fillérig rendeztük a tartozásunkat, máskülönben a teljes kintlévőségre felszámolják a kamatot...valamint a több ezer forintos késedelmi díjat, ha nem fizettük be legalább a minimum fizetendő összeget. Ha legalább a kintlévőség 3-5 százalékát (banktól függően) minden hónapban befizetjük, akkor a tartozásunkat akár éveken keresztül is görgethetjük magunk előtt. (Valamint a jól hangzó 45-51 napos kamatmentesség valójában arra a költésünkre vonatkozik, amit az elszámolási időszak első napján végeztünk. Ha számlazárás előtt pár nappal vásárolunk, akkor körülbelül csak a fizetési határidőig, azaz 15-21 napig lesz kamatmentes az az összeg.)

Ugyanakkor a kamat éves szinten átlagosan 40 százalék körül mozog, ami hónapok alatt egy több tíz-, vagy százezer forintos tartozásnál bizony tetemes összegeket emészthet fel. Ezen felül sokszor olyan díjak is megjelenhetnek a számlakivonaton, amire nem is számítanánk: sok pénzintézet néhány száz forintot terhel be minden egyes csekkes vagy bankfióki befizetés után. Ráadásul a különböző befizetési módok esetén eltérő lehet a befizetési határidő is. Előfordulhat, hogy csekkes befizetésnél a feladás dátuma számít, azonban átutalásnál a beérkezés ideje. Így pedig könnyen kicsúszhat a határidőből az, aki az utolsó pillanatra hagyja a számla rendezését.

Sokan belefuthatnak abba a hibába is, hogy készpénzt vesznek fel a hitelkártyáról. Ez nemcsak az igen borsos díja miatt nem javasolt, hanem mert ebben az esetben a kamat a készpénzfelvétel pillanatától ketyeg a kivett összegre. Érdemes ugyanezt szem előtt tartani az olyan tranzakciók esetén, amik készpénzfelvételnek minősülnek, például a postai fizetéseknél.

Ahogy az előző cikkünkben közölt gyűjtésünkből is kiderült, a pénzvisszatérítések sokszor limitálva vannak. Azaz hiába költünk el a kártyával több százezer forintot, jellemzően csak 30-50 (esetleg 100) ezer forintos határig kapunk vissza pénzt. Tehát ennyit érdemes elkölteni a kártyáról ahhoz, hogy a maximumot hozzuk ki a visszatérítésekből. Egyébként sem érdemes "kicentizni" a keretünk kihasználást, ugyanis a késedelmi díjhoz hasonló nagyságú, három-négyezer forintos hitelkeret-túllépési büntetést fizethetünk akkor, ha többet költünk a megállapított keretünknél. Ezt pedig a pénzintézetek többsége nem korlátozza. Ha nem követjük mindig nyomon a tranzakcióinkat, és nem vesszük észre, hogy időközben beterhelődött például az éves kártyadíj, és tovább költekezünk, akkor könnyen érhet minket meglepetés a következő számlakivonat áttekintésekor.

Láthatjuk tehát, hogy számos olyan kisebb-nagyobb buktatója van a hitelkártyáknak, amelyeken könnyen elcsúszhatunk. És a bankok válaszaiból (vagy éppen azok hiányából) arra következtethetünk, hogy sokan el is csúsznak. Természetesen ez nem törvényszerű, és ahogy előző írásunkban bemutattuk, tudatos használattal valóban tízezrekkel több maradhat a zsebünkben. A Pénzcentrum.hu összegyűjtötte, hogy mire érdemes nagyon figyelnünk, ha hitelkártyát igénylünk:

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

Jelentős eredménynövekedéssel zárta a 2025-ös évet az MBH Csoporthoz tartozó Fundamenta.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

A magas lakásárak miatt sok vásárlónak az önerő előteremtése jelenti a legnagyobb akadályt. Erre kínálhat megoldást a pótfedezet bevonása, amellyel akár a teljes vételár is...

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.