A magas lakásárak miatt sok vásárlónak az önerő előteremtése jelenti a legnagyobb akadályt. Erre kínálhat megoldást a pótfedezet bevonása, amellyel akár a teljes vételár is...

Sokan tartanak a hitelkártyáktól, feneketlen kútként és megszüntethetetlen adósságcsapdaként tekintve rájuk, pedig tudatos használattal akár több tízezer forintnyi jóváírást is kaphatunk éves szinten. A Pénzcentrum.hu összegyűjtötte az 5+1 leggyakoribb hibát, hogy te ne kövesd el őket és nyugodtan használd a kártyáddal a bank pénzét.

Hiába van forgalomban több mint egymillió hitelkártya hazánkban (2013. első félévében a MNB statisztikái szerint egészen pontosan 1 272 329 db hitelkártya volt kibocsátva), mégis rengeteg mítosz és félreértés övezi használatukat a mai napig. Azok a banki ügyfelek, akik már túlléptek félelmeiken vagy esetleg csak engedtek egy-egy rámenősebb értékesítőnek, és hitelkártyát igényeltek, de utána mégsem jártak igazán utána, hogy ennek használata milyen előnyöket és (figyelmetlenség esetén) hátrányokat rejt, sajnos elkövetnek pár tipikus hibát, melyeket elkerülve rengeteg bosszúságtól és akár anyagi veszteségtől kímélhetik meg magukat. A Pénzcentrum.hu mutatja, hogy mikre figyelj mindenképp, ha már van, vagy még csak gondolkozol rajta, hogy legyen hitelkártyád!

1. Nem méred fel reálisan háztartásotok teherviselő képességét és túlköltekezel

Talán az egyik legjellemzőbb hiba, hogy mind többet és többet költve egyszer csak azon veszi észre magát az ember, hogy huzamosabb ideje folyamatosan negatív az egyenlege, és hamarosan már ott találja magát, hogy az így felhalmozódó kamatok, késedelmi díjak miatt már a minimum fizetendő összeget sem tudja fizetni, és nem érti, hogyan is jutott idáig, hiszen ő mindig befizetett...valamennyit, valamikor.

2. Nem figyelsz a határidőkre

A határidőn túli befizetések igen magas díjakkal vannak büntetve, jellemzően 2-4 ezer forint körüli fix összeggel, a tartozásunk értékétől függetlenül, ami például egy kisebb, pár ezer forintos tétel esetén lehet igen fájó. Pedig a számlakivonat elkészültét követően (banktól függően) 15-21 napunk van rendezni a számlát, ráadásul határidőig rendezve a teljes összeget nemcsak a büntetést, de a kamatot is elkerüljük: érdemes a fizetési határidőt a hitelkártyáknál (is) komolyan venni, valamint tájékozódni, hogy például a csekkes befizetésnél a feladás vagy a beérkezés dátuma számít (ugyanígy az utalásnál, hogy a határidő napján hány óráig szükséges beérkeztetni az összeget).

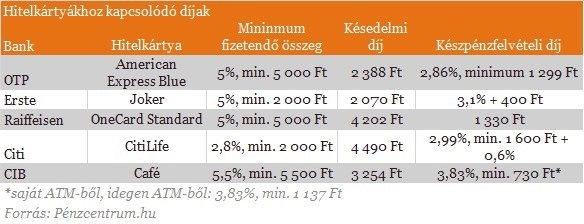

3. Készpénzt veszel fel a hitelkártyádról.

Nem árt, ha tisztában vagyunk vele, hogy a hitelkártyával történő ATM-es készpénzfelvételnek nem csak borsos díja van, de ilyen esetben nem él a kamatmentes periódus lehetősége sem, mint a kártyás vásárlásoknál vagy a hitelkártyáról történő csoportos befizetési megbízásoknál (utóbbiaknál pedig akkor tudtuk kamatmentesen használni a bank pénzét, ha határidőig a teljes összeget visszafizettük).

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

4. Átütemeztetnéd az adósságot

Amikor valaki már úszik az adósságban, talán magától értetődőnek tűnhet a hitelező bankunktól könnyítés gyanánt az adósságunk átütemezését kérni. A probléma ott kezdődik, hogy a pénzintézetek ilyenkor általában igen hosszú futamidejű konstrukciót ajánlanak, melyek alatt sokkal több kamatot kell visszafizetnünk még úgy is, ha a havi rendszeres terheink alacsonynak tűnnek. Összességében azonban a dupláját is visszafizethetjük a kintlévőségnek ilyen módon.

5. Megemeli a bank a hitelkereted - és te hagyod

Túl magas hitelkerettel rendelkezni általámosságban véve nem a legjobb ötlet. Egyrészt, mert így állandó a kísértés, hogy túlköltekezzük magunkat olyan felesleges termékeket is megvásárolva, melyekre egyébként sem szükségünk, sem pedig fedezetünk nem lenne. Másrészt nem szabad a biztonsági szempontokat sem figyelmen kívül hagyni: ha esetleg ellopnák vagy lemásolnák a kártyánkat, és vissza is élnének vele, egy több százezres, esetleg milliós nagyságrendű hitelkeret esetében több vesztenivalónk is van, amit egy hosszadalmas kivizsgálás után sem biztos, hogy meg fog nekünk téríteni a bank (abban az esetben például biztosan nem, ha a kártyát a saját PIN-kódunkkal tudták használni, mert felelőtlenek voltunk és a kártya mellett tartottuk felírva a kódot, vagy mert hagytuk, hogy lelessék vásárlás/készpénzfelvétel közben).

5+1. Azt hiszed, végleg megszüntetted a kártyát

Kifizetted a teljes tartozást és nem használod tovább a kártyát, és úgy gondolod, ezzel meg is fog szűnni? Ez bizony nem ilyen egyszerű, ugyanis a legtöbb kártyának éves, esetleg havi díja van, vagy az SMS szolgáltatás árát terhelik a kártyára, melyeket ha nem fizetsz be (mert mondjuk nem követed tovább az elektronikus kivonatodat), akkor bizony ezek a kisebb összegek egyre nagyobbakká duzzadnak, melyekre a kamatokon felül a késedelmi díjak is szépen elkezdenek beterhelődni, téged pedig egyszer csak már a bank behajtási osztálya fog telefonon keresni. Ha végleg szeretnéd megszüntetni a kártyát, keresd meg a szerződést és olvasd át, hogy ennek mik a hivatalos formái és lépései, így nem érhetnek kellemetlen meglepetések.

A magas lakásárak miatt sok vásárlónak az önerő előteremtése jelenti a legnagyobb akadályt. Erre kínálhat megoldást a pótfedezet bevonása, amellyel akár a teljes vételár is...

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Az Amazon dokusorozatának következő főszereplői a Vörös Ördögök lesznek, és a hírek szerint el is kérték érte a legnagyobb tiszteletdíjat, amit eddig a cég kifizetett...

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A konkrét korlátozások értelmében egy nap legfeljebb tízszer lehet kártyás feltöltést indítani.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.