A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Rengeteg élethelyzet van, amikor megtakarításunk nem elegendő egy régóta vágyott termék megvásárlásához, vagy életünk egy-egy fontos eseményének finanszírozásához. Akár kis dologról van szó, akár nagyobb értékű árucikkről, szolgáltatásról, ingatlanról, minden esetben felmerül a kérdés: kell-e az a dolog annyira, hogy mástól kérjünk rá pénzt? Ezúttal ebben nyújt némi kapaszkodót a Pénzcentrum.hu.

A pénzügyi válság óta egyre nagyobb jelentőséggel bír az emberek pénzügyi műveltsége. De mi is az a pénzügyi műveltség? Nos, a Magyar Nemzeti Bank definíciója szerint nem más, mint a pénzügyi ismeretek és képességek olyan szintje, amelynek segítségével az egyének képesek a tudatos és körültekintő döntéseikhez szükséges alapvető pénzügyi információkat azonosítani, majd azok megszerzése után azokat értelmezni, és ez alapján döntést hozni, felmérve döntésük lehetséges jövőbeni pénzügyi, illetve egyéb következményeit.

A fogalom tehát magában foglalja a pénzügyi tudást (pénzügyi ismeretek); a pénzügyekben való jártasságot és tapasztalatot; a pénzügyi készségeket; és végül, de nem utolsó sorban a pénzügyi tudatosságot is. Ezek összessége határozza meg azt, hogy az egyének miként hozzák meg pénzügyi döntéseiket, legyen szó befektetésekről, öngondoskodásról, vagy éppen hitelfelvételről. Mivel az elmúlt években talán a legnagyobb presztízsveszteségen a hitelpiac esett át, ezúttal itt próbálunk némi kapaszkodót nyújtani a hazai lakosságnak. A hitel, tudatosan használva ugyanis mindenképp segít céljaink elérésében.

A tudatos hitelfelvétel

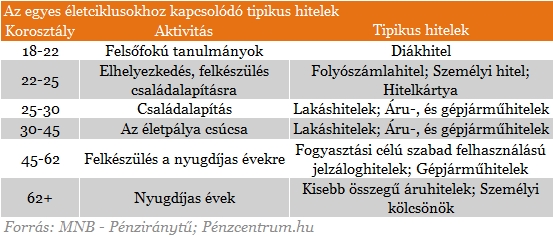

Számtalan élethelyzet van, amikor a meglévő pénzünk nem elegendő egy régóta vágyott termék megvásárlásához, vagy életünk egy-egy fontos eseményének finanszírozásához. Az életkor előrehaladtával más és más kihívásokkal kell szembenéznünk. De akár kis dologról van szó, akár nagyobb értékű árucikkről, szolgáltatásról, ingatlanról, minden esetben felmerül a kérdés: kell-e az a dolog annyira, hogy mástól kérjünk rá pénzt? Természetesen a különböző célok és/vagy igények kielégítésére különböző hiteltermékeket ajánlanak a bankok. A hitelfelvételkor tudnod kell, hogy a sokféle hitel közül mikor, melyikre lehet szükséged.

Az viszont, hogy eldönthesd, a hitelfelvétel ésszerű megoldást jelent-e számodra, már más tészta. Pénzügyi helyzeted alakulását egyszerűen nyomon követheted és könnyebben kézben tarthatod, ha "házi" költségvetést állítasz össze. Ennek segítségével jobban fel tudod mérni, hogy havi bevételeidből mennyit tudsz tartalékolni, illetve milyen nagyságrendű hitelt tudnál törleszteni hosszabb távon is. Ehhez első lépésként írd össze havi bevételeidet, és kiadásaidat.

A bevételi és kiadási oldal összevetése alapján egyértelműen látni fogod, hogy egy hónapban mennyivel költöttél kevesebbet (vagy többet!) az adott havi jövedelmednél. A költségvetés tehát egyértelműen megmutatja, hogy rendszeres kiadásaidon felül marad-e pénzed, és ha igen, mennyi. A fennmaradó összegből tudod hiteleidet is törleszteni, azonban ügyelj arra, hogy ne kelljen az utolsó forintodat is törlesztésre fordítanod! Kalkulálj azzal, hogy a havi törlesztés összege később meg is változhat. Ráadásul akciós hiteleknél az első néhány törlesztőrészlet jóval alacsonyabb lehet a később esedékes részleteknél.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Lakásvásárlási, lakásfelújítási hitelek

Ezen hitelek a legtöbb, lakáscélúnak nevezett célra fordíthatóak, legyen szó lakáshitelről, építési hitelről, korszerűsítésről, bővítésről, vagy akár egy lakáshitel kiváltásáról. Az ilyen jellegű hitelek rendszerint ingatlanfedezet, illetve jövedelemigazolás mellett vehetők igénybe.

Gépjárművásárlási hitelek

Autóvásárlásra, autóhitel kiváltására, 500 ezer és 10 millió forint közt igényelhető kölcsönök, 1-6 év futamidő mellett.

Áruhitelek

Az áruvásárlásra fordítható hitelek jellemzően 200 ezer és 1 millió forint közötti összegű kölcsönt jelentenek, 6-24 hónapos futamidőre. Az igénylésükhöz állandó jövedelem szükséges.

Hogyan válasszunk?

Elérni kívánt célunk tehát egyértelműen meghatározza, milyen típusú hitelre is van szükségünk. Az viszont már más kérdés, hogyan igazodjunk el a rengeteg ajánlat, s konstrukció között. A visszafizetési konstrukciók vizsgálatánál természetesen fontos szempont a kamat mértéke. Csaknem minden hitel kamattal jár, amely lehet állandó mértékű, változó, vagy egy megadott ideig állandó és utána változó. Általánosságban elmondhatjuk, hogy minél hosszabb időtartamú a hitel, annál nagyobb összegű kamat fog felhalmozódni. Éppen ezért a konstrukciók összehasonlításakor kiemelt figyelmet kell fordítani a futamidőre is. Az előbbieket természetesen nagymértékben meghatározza a hitelösszeg is. Tudatos döntést csak mindezek figyelembevételével hozhatunk.

Nem kell azonban megijednünk, a különböző konstrukciók összehasonlításához ma már rengeteg segítség áll rendelkezésünkre, melyeket akár otthonról is igénybe vehetünk. Ilyen például a Pénzügyi Szervezetek Állami Felügyeletének fogyasztóvédelmi honlapja, amelyen a hasznos tanácsok, termékismertetők olvasgatása mellett összehasonlítást segítő alkalmazásokat is igénybe vehetünk. De nem a felügyelet az egyetlen, aki az elmúlt években előállt folyamatosan frissített hitelkalkulátorral. Piaci alapon jó pár hasonló létezik, melyek gyakran még pontosabb összehasonlítást tesznek lehetővé.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A saját márkás termékek népszerűsége töretlen.