Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

A Diákhitel igénylésének első időszaka hétfőn, szeptember 17-én ér véget. A már két konstrukcióban is nyújtott kölcsön havonta több tízezer forintos egyre halmozódó adósságot jelent a hallgatóknak, amitől nehéz és hosszú évek fáradságos munkája megszabadulni. Legalábbis azoknak, akik meg tudnak tőle szabadulni. Mi történik azokkal, akiknek fizetése nem lesz elég a teljes adósság lezárására? Nyugdíjasként is fizetni kell, halál után öröklődik a tartozás?

Könnyen előfordulhat, hogy a most felvett diákhiteleket valaki soha nem tudja visszafizetni. Ugyanis a törlesztőrészletet a nem a THM mértékének és futamidőnek megfelelően állapítja meg a Diákhitel Központ Zrt., hanem a hallgató későbbi fizetésének arányában. Ez a diákoknak kedvezhet, hiszen a vártnál alacsonyabb jövőbeni fizetés mellett sem nyomja agyon őket a tartozás.

Előfordulhat viszont az, hogy akár a nyugdíjas évei kezdetéig megmarad a diákhitel. ADiákhitel Zrt. honlapján található kalkulátorsegítségével néztük meg mire számíthatnak a hallgatók, akik a hitel felvétele mellett döntenek. A kalkulátor segítségével a várható bruttó jövedelmünket figyelembe véve teljesen személyre szabhatjuk a számításokat.

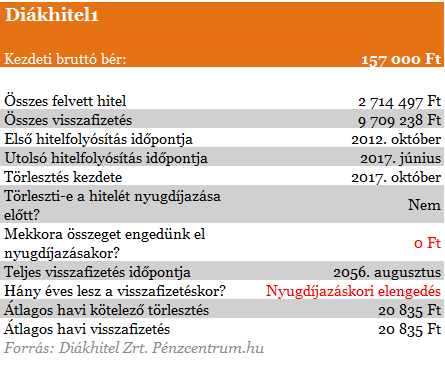

Havi 157 ezer forintos fizetés alatt esély sincs visszafizetni

A havi 50 ezer forintot igénylő hallgatóknak van a legnagyobb esélye rá, hogy tartozása a nyugdíjas évei kezdetéig ne tűnjön el. A kalkulátor szerint kezdeti 157 ezer forintos fizetés szükséges ahhoz, hogy valaki maradéktalanul eleget tegyen kötelezettségeinek és letudja tartozását, ha 10 féléven keresztül a maximális 50 ezer forintos kölcsönt igényli a már ismert, jelenleg Diákhitel1-nek nevezett hitelkonstrukció esetén. A szabadon felhasználható kölcsön törlesztőrészleteinek számításakor feltételeztük, hogy az adós reálbére csak a piaci átlag mértékében növekszik. Az életpálya első szakaszában az átlagnál nagyobb jövedelemugrásra számíthatnak a diplomások, a számításaink során ezt nem vettük figyelembe, hiszen az alacsony jövedelműeknél ez klevésbé lehet jellemző. Az online kalkulátor esetében viszont érdemes lehet az átlagnál nagyobb várható jövedelemugrással számolni azoknak, akik bíznak a diplomájuk erejében. Az alábbi diagram egy kezdeti bruttó 157 ezer forintos jövedelemmel rendelkező, 10 féléven keresztül havi 50 ezer forintos hitelt igénylő adós törlesztőrészleteit ábrázolja.

A részletes adatokból látszik, hogy 157 ezer forintos bruttó épp hogy csak elég a teljes adósság visszafizetésére. Aki ennél az összegnél kevesebbet keres és nem nő a piaci átlagnál nagyobb mértékben a jövedelme nem fogja tudni előtörlesztés nélkül visszafizetni még a Diákhitel1-ből keletkező tartozását. A Diákhitel2 törlesztőrészlete a tartozás összegétől is függ. A két hitelt külön-külön, de akár együtt is kérhetik a hallgatók, akkor akár a fizetésük 17 százalékát is a törlesztőrészlet viheti el.

Mi lesz a tartozással a nyugdíj után?

Öregségi nyugdíj elérésekor vagy halál estén a Diákhitel Központ Zrt. törli a tartozást, megszűnik a hitelszerződés. Arra is számíthatnak a kisjövedelműek, hogy a tartozásuk jó részét ki sem kell fizetniük.Már írtunk a Diákhitel2 alacsony költségeiben rejlő lehetőségekről.

A Diákhitel1 esetén nincs értelme az ehhez hasonló pénzügyi zsonglőrködésnek, de annyi kijelenthető, hogy az alacsony keresetűeknek nem érdemes még ingyen sem előtörleszteni tartozásukat, hiszen annak elengedésére számíthatnak nyugdíjba vonuláskor.

Tíz év alatt vissza lehet fizetni

"A Diákhitel törlesztésének feltételei úgy vannak kialakítva, hogy vállalható terhet jelentsenek az ügyfél számára. Felelősen kezelve a hitelt és kihasználva az előtörlesztés és előteljesítés nyújtotta lehetőségeket, a Diákhitel visszafizetése jóval tíz év alatt lehet. Ezt bizonyítja az is, hogy a hazai hallgatói hitelrendszer fennállásának 11 éve alatt szerződést kötött ügyfelek közel harmada már végtörlesztett (329 000 hitelszerződésből 101 000 lezárt). Az augusztus 15-e óta beérkezett Diákhitel1 és Diákhitel2 átlagos hiteligénylési összegek 220 000-230 000 Ft körül alakulnak, tehát a jövőben sem várható drasztikus változás a visszafizetések ütemének tekintetében. Ugyanakkor érdekes adat lehet, hogy a megbízhatóan törlesztők száma a 2011 és 2012-es naptári években 97%-98% között mozog" - mondta el a Pénzcentrum.hu kérdésére Imre Zita, a Diákhitel Központ Zrt. marketing és kommunikációs igazgatója.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Diákhitel1:

A törlesztés harmadik évétől a törlesztőrészlet főszabályként a két évvel azelőtti jövedelem 6 százaléka, addig a mindenkori minimálbér 6-8 százaléka.

Diákhitel2:

A törlesztés harmadik évétől a törlesztőrészlet kiszámításának alapja főszabályként a két évvel azelőtti jövedelem tartozástól függő százaléka, mely százalékot az alábbi táblázat adja meg.

| - 1 000 000 Ft | 4% | |

| 1 000 001 Ft | - 2 000 000 Ft | 5% |

| 2 000 001 Ft | - 3 000 000 Ft | 7% |

| 3 000 001 Ft | - 4 000 000 Ft | 9% |

| 4 000 001 Ft | - | 11% |

További információ a Diákhitel Központ Zrt. honlapján.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Csütörtökön délelőtt ismét kormányszóvivői tájékoztatót tartott a kormány.

De mit jelent az, hogy túlárazott a lakáspiac? Akkor most a lakásárak csökkenésére lehet számítani? Megéri felvenni a támogatott hitelt az érdeklődőknek?

A januári nagy érdeklődés után a fiatalok elfordultak a kamatmentes Munkáshiteltől, a bankok pedig már visszavonták a kedvező ajánlatokat.

Tudd meg, hogy működik a passzív félév és mi a passziválás lényege! Jár passzív félév diákigazolvány ilyenkor? Milyen passzív félév tb jogviszony igazolás szükséges a...

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.