Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Mind a szabad, mind a kötött felhasználású Diákhitelt lehet igényelni augusztus közepétől. A szükséges nyomtatványokat a Diákhitel honlapjának (www.diakhitel.hu) internetes hitelügyintézési felületén, a www.diakhiteldirekt.hu oldalon lehet kitölteni, amelyet kinyomtatva, aláírva, a Diákhitel Központtal partner pénzintézetekben, takarékszövetkezetekben, postahivatalokban vagy felsőoktatási intézményekben kell leadni. A félév első hiteligénylésének utolsó napja 2012. szeptember 17.

Az idei tanévtől az önköltséges vagy állami részösztöndíjas hallgatók a Diákhitel1 mellett a kötött felhasználású Diákhitel2-t is felvehetik, amely kizárólag a képzési díj kiegyenlítésére használható fel. A felvehető hitelösszegnek nincs felső határa. Legfeljebb azonban akkora összeget vehet fel a hallgató, amekkora az intézmény felé fennálló fizetési kötelezettsége. Az igényelt hitelt a Diákhitel Központ közvetlenül az egyetem/főiskola számára utalja, így biztosítva, hogy csak és kizárólag a képzés díja egyenlíthető ki belőle.

A Diákhitel2 hitelfelvevők felé felszámított kamatlába 2012. október 15-étől évi 2 százalék, a piaci kamat 2 százalék feletti részét az állam kamattámogatás formájában állja a diákok helyett.

A szabad felhasználású Diákhitellel kapcsolatban fontos változás, hogy a hitelszerződésüket 2012. augusztus 15-ét követően kötött hallgatók havonta maximum 50 ezer forint összegű kölcsönt igényelhetnek. A korábban kötött kölcsönszerződések esetében ez a maximum csak a költségtérítéses képzésben tanulóknak érhető el, az államilag finanszírozott hallgatók továbbra is maximum havi 40 ezer forinthoz juthatnak hozzá. A köztes felvehető összegek változatlanok maradnak: havonta továbbra is 15, 21, 25, 30, 40 ezer forint igényelhető.

A

Diákhitel2 bevezetésével várhatóan megnövekvő ügyfélforgalom

gördülékeny kiszolgálása érdekében új ügyfélszolgálatot nyit a Diákhitel

Központ a KÖKI Terminál 2. emeletén. A Diákhitellel kapcsolatos minden

fontos információ, tudnivaló magyar és angol nyelven a nap 24 órájában

elérhető a Diákhitel Központ internetes felületén a www.diakhitel.hu

portálon.

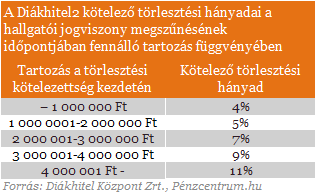

Ezt a célt szolgálja az új kötött felhasználású képzési hitel, amelyet csak az adott képzés költségeire lehet fordítani. A kötött felhasználású hitelnél a felvehető hitel mértéke nem kötődik fix forintösszeghez, így a legalacsonyabb költségű képzési területektől egészen a magas költségű képzési területekig a fizetendő képzési költségekkel megegyező összegű képzési hitel folyósítható. E hitelt a jogosult hallgató igénylését követően - engedményezés útján - közvetlenül a felsőoktatási intézmények számlájára utalja át a Diákhitel Központ. A kötött felhasználású képzési hitel esetében a törlesztési kötelezettség a hallgatói jogviszony megszűnése napján fennálló hiteltartozás függvényében kerül meghatározásra. A hitelösszeghez tartozó törlesztési százalékok sávos mértékét a tanulmányi félév megkezdését megelőzően legalább hét nappal teszi közzé a Diákhitel Központ.

A szabad felhasználású hitelt az összes, új rendszer szerinti hallgató felveheti, ennek mértéke legfeljebb havi 50 ezer forint, éves szinten legfeljebb 500 ezer forint lehet.

A kötött felhasználású hitelhez az állam jelentős kamattámogatást ad, amely a mindenkori kamatszinttől függően változik, azért, hogy a hallgató által fizetett kamatrész 2 % maradjon. Így a hallgatók számára a Diákhitel fix 2%-os kamata egy kiszámítható, rendkívül kedvezményes hitelkonstrukciót jelent.

Akiknek mindenképp megéri:

Megközelítőleg 40 ezer gólya lesz jogosult önköltséges és részösztöndíjas hallgatóként a fix, évi 2 százalékos kamatozású Diákhitelre. Amit ugyan egyből a tanulmányi intézetnek utal a Diákhitel Központ, de azoknak is érdemes igényelni, akik maguk is ki tudnák fizetni tandíjukat.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

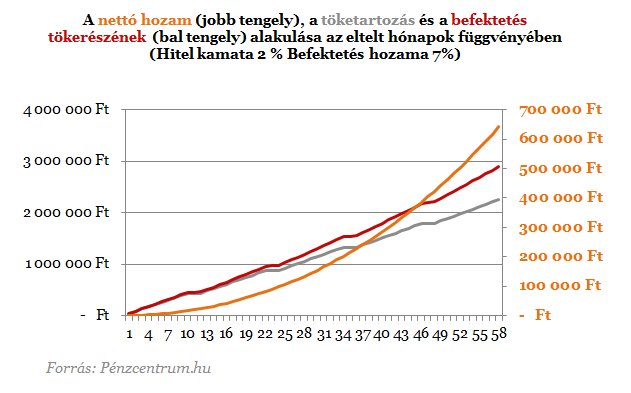

A jelenlegi betéti kamatok mellett, ha befektetjük a tandíjra szánt összeget, akkor akár több százezer forintot is nyerhetünk az öt év alatt. Ez a diákhitel után fizetett kamatok és a befektetés után járó hozamok különbségéből jön ki, hiszen ez utóbbi többszörösen meghaladja azt a két százalékot, amit a Diákhitel Központ törvényileg felszámolhat a hallgatóknak.

Példának vegyük a Budapesti Corvinus Egyetem gazdasági képzését, ahol a féléves képzés ára 215 ezer forint. Ez Havi szinten 43 ezer forintos terhet jelent a hallgatóknak, amit a Diákhitel 2 teljes egészében finanszíroz 2 százalékos kamattal. Azok a diákok, akik nem tudják előteremteni ezt az összeget egyértelműen a kölcsönhöz nyúlnak, de a 2 százalékosnál magasabb elérhető hozamok miatt azoknak is megéri hitelből tanulni, akiknek rendelkezésére áll a szükséges összeg.

Ezt a havi 43 ezer forintos tandíjat feltételezve és 7 százalékos betéti hozammal számolva 3 év alatt 201 899 forintot kereshetnek a diákok, amennyiben félreteszik a diákhitel teljes összegét. Öt év alatt ez az összeg már 641 569 forint.

Természetesen minél drágább egy képzés, arányosan annál nagyobb az így szerezhető haszon is. De a hozam nagyságától is nagyban függ a kölcsönből vett megtakarítás megtérülése. Akár tíz százalékosnál is magasabb hozammal kecsegtet több kötött célú megtakarítási forma, mint a lakáskasszák, nyesz stb.

A kamatadó

Több megtakarítási forma is mentes a kamatadó alól. Ilyen a már említett lakáskassza, ami havi rendszeres megtakarítási lehetőségével passzolhat a diákok igényeihez, bár csak lakáscélra fordítható. A TBSZ 3 év után részlegesen 5 év után teljesen kamatadó mentes. Nem említettük itt még a nyeszt és az önkéntes nyugdíjpénztárakat, hiszen a diákok elenyésző hányada gondol még a munka utáni évekre. A Biztosítók által kínált Unit-linked biztosítások általában hosszabb, 10-20 éves időtávban kecsegtetnek magasabb hozammal, ezért talán nem a legalkalmasabb befektetések a diákhitellel való kombinálásra.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.