Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

Még egy lehetőségük van a devizahiteleseknek, hogy megszabaduljanak régi hiteleiktől. Legalábbis az átlátható árazás biztosító törvénymódosítás értelmében augusztus 31-ig kérhetik bankjuktól a kölcsön módosítását, hogy az megfeleljen az április elsejétől érvényes kritériumoknak. Ez az a törvény, amivel a kormány el kívánja érni, hogy a banki hitelkínálat átlátható és összehasonlítható legyen, a pénzügyekben kevésbé járatosaknak is. A szerződésmódosításnál vagy újrakötésnél a bankoknak lehetőségük lenne a már működő pozitív adóslista adatait is figyelembe venni, de - ahogy azt a hitelintézetektől megtudtuk - nem igazán teszik ezt. Így viszont semmit sem segít a szerződésmódosítás a hiteleseknek, törlesztőrészletük nem csökken. A Pénzcentrum.hu a nagyobb bankokat kérdezte, mire számíthatnak a hiteleseik.

Április elsejétől él a 2011. évi CXLVIII. törvény, ami a kölcsönök kamatai és a teljes hiteldíj mutató korlátozása, valamint az átlátható árazás biztosítása érdekében az egyes pénzügyi tárgyú törvények módosítását tartalmazza. A törvény azt mondja ki, hogy egy hitel akkor átlátható, vagyis különböző banki ajánlatok akkor összehasonlíthatóak, ha az ügyleti kamat legalább 3 évre fixálva van, vagy valamilyen referenciahozamhoz kötve.

Forinthitelesek forintra, euróhitelesek euróra vagy forintra, a frankhitelesek mind a három devizanemre válthatják tartozásukat, aminek akkor van a legnagyobb értelme, ha valamilyen mértékben csökken is ezzel a törlesztőrészlet. Ez viszont nincs így, annak ellenére sem, hogy a bankoknak már rendelkezésére áll az a pozitív adóslista is, amiből még pontosabb képet kaphatnának az ügyfeleik esetleges kockázatairól. Persze saját ügyfeleit eddig is jól ismerték a bankok, de a lista alapján akár kedvezményekben is részesíthetnék a legjobb, jól fizető ügyfeleiket, akik kisebb kockázatot jelentenek számukra.

Logikus lépés is lehetne a jó ügyfelek megtartása és kedvezmények nyújtása. Legalábbis akkor, ha a hitelintézetek arra számítanának, hogy más bankok kedvezőbb ajánlatokkal csábítják majd a jól fizető adósokat. Eddig erre példát nem látni, pedig sokan számítottak arra, hogy a végtörlesztés alatt egekbe szállt hiteldíjakkal felvett kölcsöneiket majd a nyáron kedvezőbbre cserélik.

Mit mondanak a bankok?

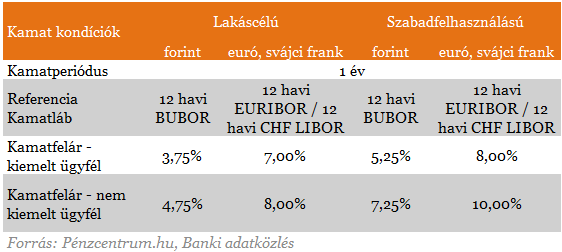

A bankok általánosságban azt mondták a Pénzcentrum.hu kérdésére, hogy eddig elenyésző számban jelentkeztek szerződésmódosításra az ügyfelek közül. Több bank számolt be 10 fő alatti érdeklődőről. Legtöbben úgy látják, hogy ez a jövőben sem fog változni. A kevés módosítással élő ügyfél díjai sem változhatnak egy banknál sem jelentősen. Egy banki válaszban mellékelt táblázat szerint jelenleg a nem kiemelt ügyfélnek számító devizahitelesek például 11,22 százalékos THM-re számíthatnak, a kiemelt ügyfelek ennél némileg alacsonyabbra 9,22 százalékra. Nem csoda hát, hogy nem rohannak az ügyfelek átláthatóbbá tenni hitelüket, hiszen egy átlagos euróhitel esetén az MNB adatai szerint 7,65 százalék az átlagos évesített kamatláb (a THM tartalmazza mind az évesített kamatlábat, mind az egyéb költségeket is). Ilyen feltételek mellett tehát nem csökkenhet a havi törlesztőrészlete, még a kiemelt ügyfeleknek sem.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A bankok többségében legfeljebb egyeztetés folyik a pozitív adóslistán lévő ügyfelek kedvezményéről, de döntés még szinte sehol nem született. Az átváltást a legtöbb hitelintézetnél az aktuális kondíciók szerint végzik.

Új kockázatok

Új kockázatok jelenhetnek meg a szerződésmodosításkor,a például a referenciakamatozásra váltással. Referencia kamathoz (LIBOR, EURIBOR) kötött ügyletek esetében ugyan a kamatfelár mértéke a futamidő végéig nem változhat (csak a jogszabályban meghatározottak szerint pl.:késedelmes fizetés), azonban a referencia kamat mértéke módosulhat, ami kamatfordulókor befolyásolja az ügyfél által fizetendő kamat és egyben a törlesztőrészlet mértékét. Tehát ha az EURIBOR a jelenlegi szintről emelkedik 1%-ot, akkor az 1%-kal magasabb ügyleti kamatot eredményez. Ennek okán az ügyfélnek megfontoltan és körültekintően kell döntést hoznia, változtat-e a jelenlegi szerződésén. Érdemes tisztában lenni avval is, hogy a kölcsön futamideje alatt az ügyfél által választott hiteltípusnak megfelelően 1 vagy 3 éves kamatrögzítést alkalmazunk, amely azt jelenti, hogy a kölcsön kamatlába évente / háromévente, a szerződés évfordulójakor kerül felülvizsgálatra.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.