A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Nagy dilemma is lehet az év végi munkahelyi teljesítményértékelés a devizahiteleseknek. Életszerű lehet az a szituáció, hogy dönteniük kell: kamatmentes munkáltatói kölcsön végtörlesztésre, vagy fizetésemelés. Ha ilyen döntés elé kényszerít a főnökünk, több mindent kell mérlegelnünk, hiszen a kamatmentes kölcsön nem csak anyagi előnnyel jár, röghöz kötést is jelenthet.

Korábban is volt lehetősége a munkáltatónak 5 millió forint kamatmentes kölcsön nyújtására adómentesen alkalmazottjai számára, ezt egészítette ki a végtörlesztés kapcsán elfogadott törvény további 7,5 millióval. Így összesen 12,5 milliót kaphatnak cégüktől az adósok hitelük rendezésére. Ez a hitelek átlag állományát tekintve - ami 8 millió körül alakul - több, mint elég lehet.

A bankok időközben egyre magasabb THM-ekkel kínálják hiteleiket. Ezt látva sokak számára reális veszélynek tűnik a kamatkockázat, ami ugyanúgy megnövelheti a forintkölcsönök havi törlesztőrészleteit, mint az árfolyam emelkedése a devizahitelek esetében.

Végtörlesztési-körkép: ezt kínálják most a bankok

A magas THM-ek elkerülése érdekében tehát a munkáltató is nyújthat kölcsönt. Neki adómentes juttatást, elégedett és hűséges dolgozót jelenthet, nekünk kisebb havi törlesztőt. De mit érdemes feláldoznunk azért, hogy a banki hitelek magas költségeit elkerüljük?

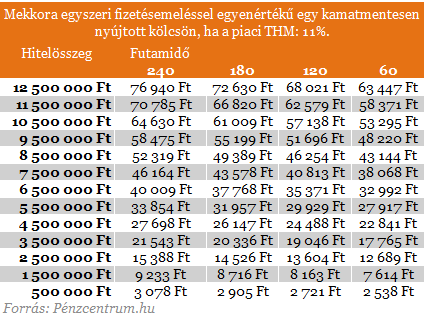

A fentit táblázat azt mutatja, hogy mekkora egyszeri havi fizetésemeléssel egyenértékű egy kamatmentes kölcsön, feltételezve azt, hogy 11 százalékos THM mellett kapnánk hitelt a bankunktól is. Szinte egyértelmű: minél nagyobb összeget veszünk fel minél hosszabb időre, annál inkább megéri a kamatmentes hitelt választani a bevétel növekedés helyett. 12,5 millió forint esetén akár 77 ezer forinttal is csökkenhet a havi törlesztő, ha nem kell kamatokat fizetnünk. A piacot meghatározó kamatok is jelentősek, hiszen ezzekkel szemben kell értékelnünk a kamatmentes munkáltatói hitelünket.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

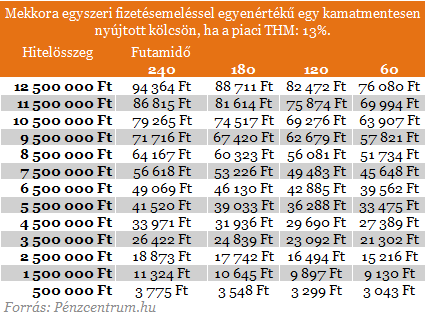

Nézzük meg mi történik ha nőnek, illetve ha csökkenek a piaci THM-ek! 13 százalékos THM esetén:

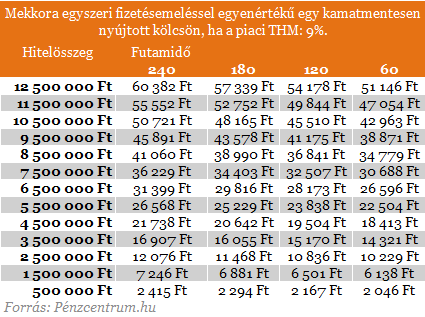

Kicsit alacsonyabb, 9 százalékos THM:

A fenti táblázatokban tehát gyakorlatilag az szerepel, hogy mekkora költségmegtakarítást jelent a piaci THM-ekkel szemben a kamatmentes kölcsön. Nincsenek benne azok az esetleges negatív hatások, amik a munkáltatói kölcsönnel járhatnak. A vállalat a hitelért cserébe szinte feltétel nélküli hűséget várhat. Elmaradt bónuszok és fizetésemelések lehetnek egy hosszabb hitel következményei. A nehezebb munkáltatóváltás ugyancsak nagyban befolyásolhatja karrierünket, ezért ne csak a pusztán anyagi jellegű megtakarítással számoljunk amikor munkáltatóhoz fordulunk segítségért! Stabilabb gazdasági környezet hatására a THM-ek csökkenésnek is indulhatnak, amivel ugyancsak csökken a kamatmentes hitelen megspórolt összeg.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?