A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A megújuló árfolyamrögzítésnél is jobb jöhet a nagyobb hátralékot felhalmozó devizaadósoknak. Kötelező forinthitelre váltás és adósság elengedés is szerepel a bankok által javasolt mentőcsomagban, ami leginkább a rossz adósoknak kedvez. Azoknak, akik így sem tudnák fizetni a tartozásukat, egy nagyobb (több állami pénzt kezelő) Eszközkezelőt javasolnak a hitelintézetek.

Az Index. hu információi szerint a banki javaslat egy markáns eleme lenne a Nemzeti Eszközkezelő által befogadott ingatlanok számának növelése. Az eredetileg tervezett 5 ezer lakás megvásárlásán túl további 20-30 ezer ingatlant kell megvásárolnia az Eszközkezelőnek ahhoz, hogy minden olyan devizahiteles megmeneküljön, akinek tartozása egyéb (lásd alábbi) módokon nem rendezhető. A becslések szerint 130-140 ezer 90 napon túli késedelemben lévő adós 20-25 százaléka már nem menthető meg másképp.

Elemzés: Rajtuk nem segíthet az Eszközkezelő?

Amiért érdemes volt nem fizetni!

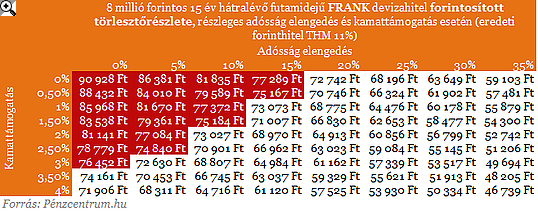

Annál a további közel 100 ezer adósnál, akinél még helyreállítható a fizetésképesség, ott kötelező forinthitelre váltást javasolnak. Ez magában még nem lenne jó üzlet, hiszen ekkor azonnal realizálják az ügyfelek a teljes árfolyamveszteséget, de a bankok javaslata szerint a tartozás egy jó része elengedésre kerül. A lap információi szerint a könnyítés mértéke jelentős lehet, hiszen a banki könyvekben már most is 65 százalékos értéken vannak elszámolva ezek a kölcsönök.

A forintosítás nem újdonság, hiszen - ahogy azt már mi is írtuk - ezt kötelezően végre kell hajtaniuk május 30-ig a hitelintézeteknek az adós kérésére, ugyanakkor a tartozás elengedése eddig nem szerepelt semmilyen javaslatban. További könnyítést javasolnak azon adósok esetében, akik nem tudják vállalni a forinthitelekkel járó magasabb és egyre növekvő kamatokat. Nekik a már megismert kamattámogatási rendszer kiterjesztését javasolja a bankszövetség.

A fenti táblázatban számoltuk ki, hogy milyen mértékű kamattámogatás (állami szerepvállalás) és banki adósság elengedési szintek mellet csökkenhet a forintosított kölcsön havi törlesztőrészlete a mai devizahitel díja alá. A táblázat pirossal jelölt részén még nem éri meg az adósnak a mentőcsomag, a fehér részeken viszont csökken az eredetileg 74 161 forintos havi részlete.

Hogyan működik a kamattámogatás? >>Kattints!<<

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Amennyiben az állami szerepvállalás valóban az eredeti kamattámogatási rendszer koncepciójával összhangban valósul meg, úgy a bankoknak jelentős (20 százalék fölötti) adósság elengedést is eszközölniük kell. Ugyanis a tervezet szerint az 5. évtől már nem jár semilyen állami kamattámogatás a családoknak, így innentől csak az adósságelengedés révén érezhetnek valódi megkönnyebülést.

A kamatámogatott és a részben elengedett tartozás is csak a mostani árfolyamszintek mellett számolt devizahitelhez képest jelent csökkenő a törlesztőrészletet, a forintosított hitel már nem profitálhat egy esetleges frank, euró vagy jen gyengüléséből és a kamata is magasabb.

Korábbi elemzés: Jön az új árfolyamrögzítés: jobb, mint a végtörlesztés?

A most is jól teljesítő adósoknak kidolgozott megújult árfolyamrögzítésről már írtunk - lásd korábbi cikkünket -, annyiban lehet még kedvezőbb az adósok számára a kép, hogy a gyűjtőszámlán csak az árfolyam különbözetből származó tartozás kisebb része halmozódna. Az árfolyam különbözet fölötti rész tőkerésze kerülne ide, a kamatokat a bankok és az állam közösen fizetné. Arra, hogy ezt a gyűjtőszámlán halmozódó tartozást milyen kamatteher sújtaná, még mindig nincs egyértelmű válasz.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?