A rendszeresen külföldre utazók gyakran úgy érzik, hogy ott a boltokban az árak alacsonyabbak, mint Magyarországon.

Az 1970-es évekről szóló, 8 részes cikk-sorozatunk ötödik részeként bemutatjuk, hogy az 1970-es évek stagflációjára hogyan reagáltak a legnagyobb fejlett gazdaságok jegybankjai. Ebben az időszakban egyik vizsgált jegybank sem rendelkezett számszerűsített monetáris politikai célváltozóval, ami nehezítette antiinflációs politikájuk eredményességét. Problémát jelentett továbbá, hogy a mai értelemben véve egyik vizsgált jegybank sem volt független és monetáris politikájuk alakítása során egyéb (gazdaság)politikai szempontokat is figyelembe vettek. A két angolszász jegybank esetében az infláció okainak és a monetáris politika szerepének félreértelmezése is hozzájárult az infláció nagymértékű emelkedéséhez. Jelen cikkben a 2022. január 12-ig rendelkezésre álló adatokat vettük figyelembe.

Az 1960-as évek végére egyre inkább világossá vált, hogy a Bretton Woods-i rögzített árfolyamrendszer akadályozza a Bundesbankot az árstabilitás elérésében és fenntartásában. A helyzet alapjaiban változott meg 1973. márciusában, amikor Németország áttért a márka árfolyamának dollárral szembeni lebegtetésére. Felszabadulva a devizapiaci intervenciók kötelezettsége alól, a Bundesbank immáron jobban összpontosíthatott az árstabilitási céljának elérésére (Issing, 2005).

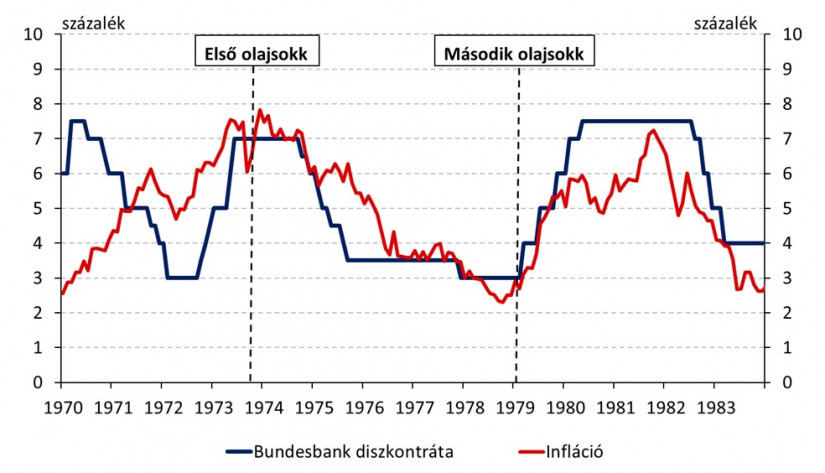

Az első olajár-robbanást követően a Bundesbank igyekezett semlegesíteni a másodkörös inflációs hatásokat. Ennek érdekében a jegybank 1972. szeptember és 1973. június között két lépésben, 3 százalékról 7 százalékra emelte az irányadó rátát (1. ábra) és igyekezett alacsonyan tartani a pénzmennyiség növekedési ütemét.

Problémát jelentett azonban, hogy a német jegybank nem rendelkezett hiteles antiinflációs stratégiával és nem köteleződött el számszerűsített célváltozó mellett. Ehelyett „morális meggyőzés” révén próbálta befolyásolni a gazdasági szereplők viselkedését. A stratégia kudarcot vallott, az érintettek figyelmen kívül hagyták a jegybank jelzéseit, és az 1973. évi reáljövedelmi veszteségek kompenzálása végett, 1974-ben nagyarányú nominális béremeléseket hajtottak végre.

Az 1970-es években a monetarista irányzat térnyerésének hatására, a monetáris aggregátumok növekedési ütemére vonatkozó számszerűsített célérték bevezetésének koncepciója széleskörű népszerűségre tett szert. A Bundesbank 1974-ben, kísérleti jelleggel, elsőként vezette be a „monetáris célkövetés” keretrendszerét, amely értelmében minden év végén meghatározta a pénzmennyiség következő évi növekedési ütemére vonatkozó célértéket. A célérték meghatározása rendkívül transzparens módon zajlott, valamint rendszeres kommunikáció kísérte (Nelson, 2007).

A Bundesbank „pragmatikus” monetáris célkövetési keretrendszere eltért a Friedman-féle monetáris célkövetési szabálytól. Egyrészt, a monetáris bázisnál tágabb monetáris aggregátumra vonatkozó célértéket határozott meg. A Bundesbank által célzott monetáris aggregátum, az úgynevezett CBM (central bank money stock), lényegesen több tételt foglalt magában, mint a Milton Friedman által ajánlott, szűken értelmezett monetáris bázis (monetary base). Másrészt a Bundesbank csak közvetett módon, a rövid lejáratú kamatlábak és a kötelező tartalékráta révén próbálta befolyásolni a pénzmennyiség növekedési ütemét. Emellett a Bundesbank kezdettől fogva világossá tette, hogy nem képes, és éppen ezért nem is köteleződik el céljának pontos elérése mellett (Beyer et al., 2009).

A nominális horgony szerepét betöltő, számszerűsített célérték és a középtávú árstabilitásra való törekvés sikeres kommunikációja, lehorgonyozta az inflációs várakozásokat. Bár a Bundesbank több éven át felüllőtte az önmaga által meghatározott pénzmennyiség-növekedési célértéket, Németország volt az egyetlen nagy, fejlett gazdaság, amely egyszámjegyű átlagos inflációval vészelte át az 1970-es évek stagflációját (1. ábra). A jegybank az infláció csökkenésével párhuzamosan 1975 szeptemberére több lépésben 3,5 százalékra, majd 1978 januárjában 3 százalékra csökkentette az irányadó rátát.

Tanulva az évtized első felében szerzett tapasztalatokból, a második olajár-sokkra válaszul, a Bundesbank korábban kezdte meg a monetáris kondíciók szigorítását. A jegybank 1979. február és 1980. május között, öt lépésben, 3 százalékról 7,5 százalékra emelte a diszkontrátát, valamint csökkentette a pénzmennyiség növekedési ütemére vonatkozó célértéket is. A szigorú kamatpolitikának köszönhetően a német reálkamat végig pozitív maradt. A kellően restriktív és hiteles jegybanki politikának köszönhetően az infláció a 7,3 százalékos csúcsról, kevesebb mint 2 év alatt 3 százalék alá csökkent.

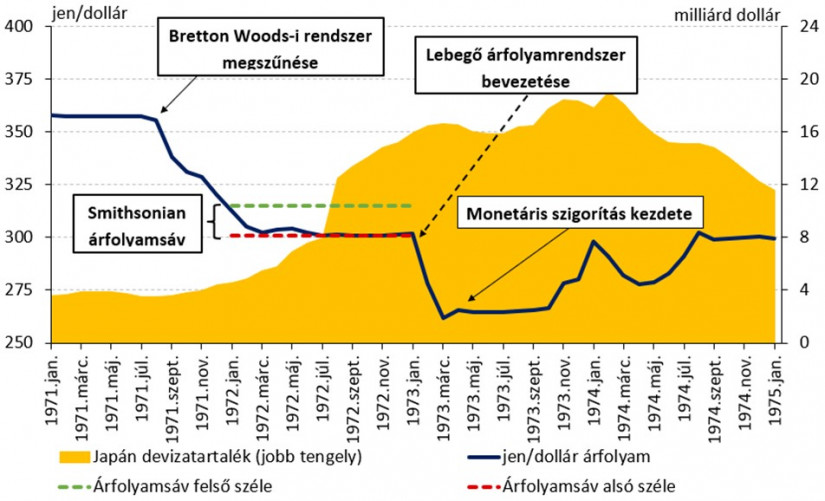

A Bretton Woods-i rendszer megszűnését követően, 1971. augusztus-december között, a jen dollárral szembeni árfolyama, 360-ról 315-re erősödött. Az 1971 decemberében, a Tízek Csoportja által aláírt Smithsonian egyezményben (melynek értelmében, az arany dollárban kifejezett unciánkénti árát 35 dollárról 38 dollárra emelték; az iparosodott országok pedig felértékelték és ismét rögzítették valutájukat a dollárral szemben), egy ennél is erősebb, 308 jen/dollár-os (±2,25 százalék) szinten állapították meg az egyensúlyi árfolyamot, amelyet a japán döntéshozók túlértékeltnek tartottak.

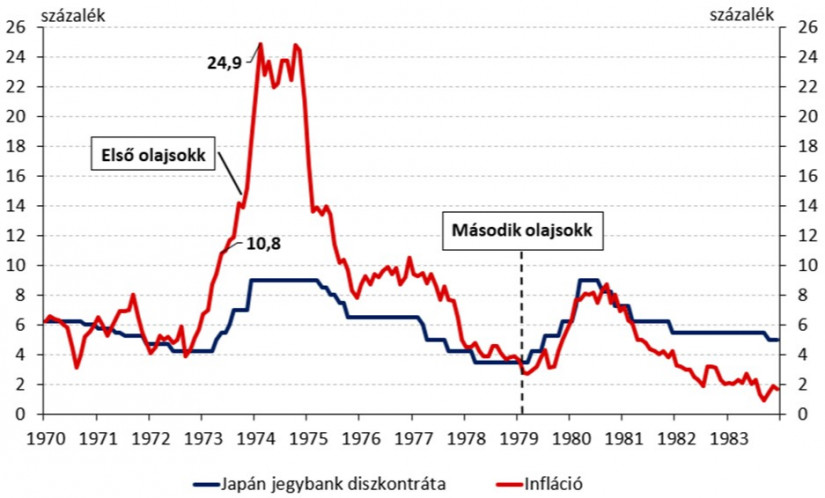

A lebegő árfolyamrendszer 1973. február 14-i bevezetéséig, a jen árfolyama végig a Smithsonian egyezményben meghatározott sáv erős szélénél tartózkodott (2. ábra). Ebből kifolyólag a japán gazdaságpolitika célja a jen – sávon belüli – gyengítése volt, amelyet devizapiaci intervencióval, kamatcsökkentéssel és a belső kereslet élénkítésével kívánták megvalósítani. A BoJ által végrehajtott kamatcsökkentések (6 százalékról több lépésben 4,25 százalékra) és az expanzív fiskális politika következtében, a japán infláció már fél évvel az első olajár-sokk előtt 10 százalék fölé emelkedett (3. ábra). A lebegő árfolyamrendszer bevezetését követően, a jen másfél hónap alatt 13,5 százalékot erősödött a dollárral szemben.

Az első olajsokk okozta olajár-emelkedés eredményeként, az 1972 októbere óta meredeken emelkedő infláció, 1974 februárjában 24,9 százalékra emelkedett. A japán jegybank a jen jelentős erősödése miatt csak 1973 áprilisában, 9,4 százalékos infláció mellett kezdte meg a kamatemelési ciklust. A BoJ 1973 decemberéig, öt lépésben, 9 százalékra emelte és egészen 1975 áprilisáig ezen a szinten tartotta az irányadó rátát (3. ábra).

Az elégtelen mértékű szigorítás oka a japán jegybankra nehezedő politikai nyomás és az intézményi függetlenség hiánya volt. Az 1972. decemberi általános választásokra való tekintettel, a pénzügyminisztérium „megtiltotta” a jegybanknak a monetáris kondíciók változtatását. A választásokat követő parlamenti költségvetési vita időszakában pedig, a könnyebb tervezhetőség érdekében, a jegybank hagyományosan nem módosított a monetáris politikáján (Nelson, 2007).

Az 1979. évi második olajsokk alkalmával, a japán jegybank már az infláció érdemi emelkedését megelőzően szigorítani kezdett. Tanulva az első olajár-sokkra adott reakció hibáiból, a második sokkra megfelelően reagált a jegybank. A kamatemelések következtében a japán reálkamat az 1979-1981. közötti időszak során nem került negatív tartományba és a gazdaság végül 10 százalék alatti inflációval vészelte át az időszakot.

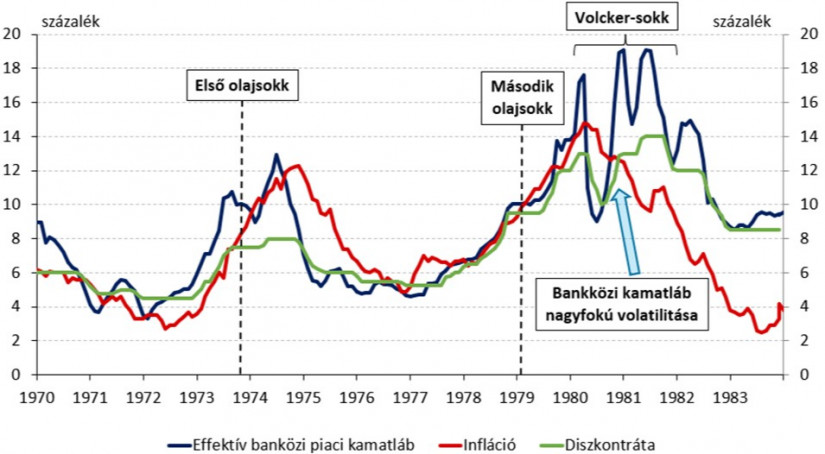

Az első olajár-sokk idején, a Federal Reserve emelkedő inflációra adott monetáris politikai reakciója elégtelennek bizonyult. Az időszakot értékelő elemzések alapján az Arthur F. Burns vezette központi bank monetáris politikája hozzájárult az infláció és az inflációs várakozások emelkedéséhez. Ugyan a Fed 1973-ban 11, majd 1974-ben 13 százalékra emelte az alapkamatot (4. ábra), a kamatemeléseket elégtelen mértékűnek és megkésettnek tartották ahhoz, hogy megállítsa az inflációs ár-bér spirál kialakulását (Nelson, 2004).

Az elégtelen mértékű szigorítás oka az volt, hogy Burns meggyőződése szerint, az infláció emelkedését a szakszervezetek túlzott mértékű bérkövetelései okozták. Ezen következtetéseit a Fed akkori elnöke az 1970-es gazdasági visszaesés és az azt követő gyenge kilábalás során szerzett tapasztalataiból vonta le. Az 1970-es recesszió alatt, a szakszervezetek túlzott alkuerejének köszönhetően, a bérnövekedés üteme az emelkedő munkanélküliség ellenére sem csökkent, amelynek következtében az infláció végig 5 százalék fölött alakult. Burns szerint az inflációt csak a munkaadók és a szakszervezetek közötti bérmegállapodások korlátozásával lehet szabályozni. A bérkontroll az inflációs várakozások mérséklődését vonná maga után, lehetővé téve a monetáris politika számára, hogy komolyabb reálgazdasági veszteség nélkül csökkentse az inflációt (Moss-Wyatt, 1997).

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az első olajsokk okozta válságból történő kilábalással párhuzamosan, az infláció 1977-ben ismét emelkedni kezdett. Mire a második olajsokk hatása elérte az amerikai gazdaságot, az infláció két év alatt 5 százalékról 9 százalékra emelkedett. A Fed ismét nem szigorított kellő mértékben, mivel az 1978-ban megválasztott William Miller jegybankelnök meggyőződése szerint, az infláció emelkedése átmeneti jelenség volt. A Miller-be vetett bizalom hamar megingott és James Carter elnök 1979 augusztusában Paul Volcker-t nevezte ki a Fed elnökének (Yardeni, 2020).

Volcker vezetése alatt a Fed 1979 októberében áttért a monetáris célkövetés keretrendszerére. Az új rezsimben a nem kölcsönzött tartalékok szintjét célozták, amely a Fed akkori döntéshozói szerint hatékonyabb módja volt az infláció kontroll alatt tartásának. Ez a gyakorlatban azt jelentette, hogy a Fed lehetővé tette a bankközi piaci kamatláb – jegybankpénz iránti kereslet függvényében történő – korábbinál jóval nagyobb mértékű kilengéseit (Fed, 2003). A Nyíltpiaci Bizottság tagjai arra számítottak, hogy az új keretrendszer a bankközi piaci kamatláb nagyobb volatilitását fogja eredményezni, amely várakozásuk beigazolódott (4. ábra).

A második olajár-robbanás okozta inflációt csak a Fed új elnökéről elnevezett „Volcker-sokk” tudta megfékezni. Paul Volcker elsődleges céljának az infláció letörését tartotta, még a kibocsátás csökkenése és a munkanélküliség átmeneti megemelkedése árán is. A 15 százalék közelébe emelkedő inflációra válaszul, a Volcker vezette Fed 13-14 százalékra emelte a diszkontrátát (4. ábra) és korlátozta a kereskedelmi bankoknak – nyíltpiaci műveleteken keresztül – nyújtott tartalékok nagyságát. A Fed szigorú monetáris politikájának köszönhetően az effektív bankközi piaci kamatláb szintje 1980-1982. között több alkalommal is 19 százalékra emelkedett. Az extrém magas kamatoknak köszönhetően az infláció 1983 júniusára 2,5 százalékra csökkent.

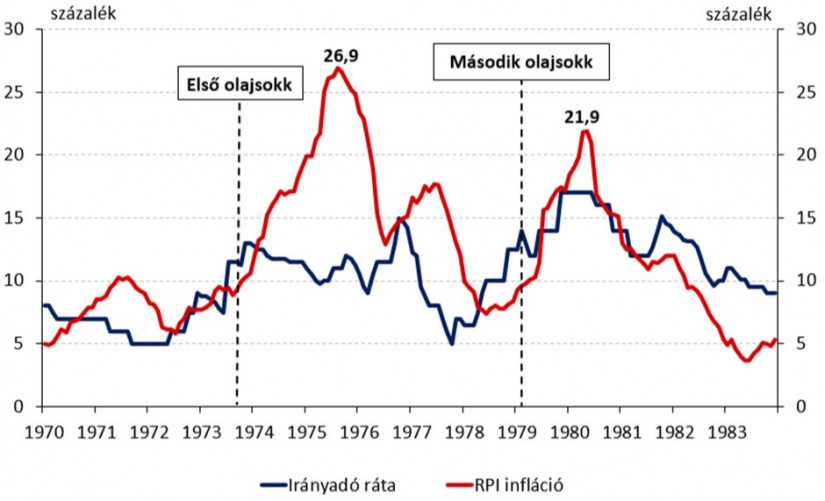

A fejlett piacgazdaságok közül az Egyesült Királyságban emelkedett a legmagasabb szintre az infláció, mind az első, mind a második olajár-sokk során (5. ábra). Az infláció drasztikus emelkedésének elsődleges oka a gazdaságpolitikai döntéshozók és tanácsadóik téves helyzetértékelése volt.

Az 1960-1970-es évek angol gazdaságpolitikai döntéshozóinak gondolkodását nagy mértékben befolyásolta a keményvonalas keynesiánus közgazdászok egy szűk köre. Ezen közgazdászok véleménye szerint, a monetáris politikának nincs hatása az inflációra, mert a pénzmennyiség nagyságában bekövetkező változásokat, a pénz forgási sebességének ingadozása ellensúlyozza (Nelson és Nikolov, 2002). A monetáris politika hatástalanságáról szóló nézeteikkel összhangban, az angol döntéshozók és tanácsadóik alábecsülték a monetáris politika aggregált keresletre gyakorolt hatását.

Ennek következtében a döntéshozók a monetáris politika helyett a jövedelempolitikában látták az infláció ellenszerét. Ezen meggyőződésüket tovább erősítette, hogy túlbecsülték az 1960-as évek inflációjának leszorítása érdekében eszközölt ár- és bérszabályozások hatásosságát. Az 1966-ban bevezetett ár- és bérkontrollt ugyanis fiskális és monetáris szigorító intézkedések is kísérték, ám utóbbiak inflációcsökkentő hatását is tévesen az előbbieknek tulajdonították.

Ennek következtében a gazdaságpolitikai döntéshozók az első olajsokk idején megugró inflációra is ár- és bérszabályozással reagáltak. Mérsékelték az állami kontroll alatt lévő szektorok termékeinek árát, csökkentették az indirekt adókat, élelmiszerár-támogatást vezettek be és korlátozták a béreket. Azonban, az 1970-es évek során bevezetett ár- és bérkontroll ezúttal nem párosult kellően szigorú monetáris politikával. Ennek következtében a reálkamat szintje 1974-től kezdve, éveken át mélyen negatív tartományban mozgott.

A kormányzat 1973-ban utasította a jegybankot, hogy csökkentse az M3 pénzaggregátum éves növekedési ütemét. A jegybank közvetlen mennyiségi kontrollt vezetett be az M3 pénzmennyiségre és büntetéssel sújtotta azon bankokat, amelyek betétállománya meghaladta az előírt szintet. A jegybank 1976-ban formális éves növekedési ütemet határozott meg az M3 pénzaggregátumra, azonban a tényleges monetáris szigorítás továbbra is elmaradt (Needham, 2010).

A második olajár-sokk okozta inflációs hullámra határozottabban reagált a Bank of England. Az angol jegybank az emelkedő inflációra reagálva 1979 decemberére 17 százalékra emelte, majd 1980. közepéig ezen a szinten tartotta az irányadó rátát. Az első olajár-sokkra adott válasznál határozottabb monetáris szigorításnak köszönhetően az infláció csúcsértéke 5 százalékponttal elmaradt az első olajsokk során tapasztalttól és 1983. elejére ismét 5 százalékra mérséklődött (5. ábra).

Általánosságban elmondható, hogy a hiteles jegybankok a ’70-es években is sikeresebbek voltak az infláció kordában tartásában. A monetáris célkövetés, az egyes pénzaggregátumok abszolút szintjének vagy növekedési ütemének célzása, önmagában egyik esetben sem bizonyult hatékony eszköznek. Csak a jól időzett, kellően szigorú kamatpolitika – pozitív reálkamat biztosítása – volt képes megfékezni és újra mérsékelt szintekre csökkenteni az inflációt. Ezt támasztja alá, hogy felhasználva az első olajár-sokk során szerzett tapasztalatokat, valamennyi vizsgált jegybank hatékonyabban kezelte a második olajár-robbanás okozta inflációs sokkot.

*A szerző a Magyar Nemzeti Bank (MNB) munkatársa.

A rendszeresen külföldre utazók gyakran úgy érzik, hogy ott a boltokban az árak alacsonyabbak, mint Magyarországon.

Helyettes kormányzóvá nevezte ki a kormány Kármán András pénzügyminisztert a Nemzetközi Valutaalap kormányzótanácsában.

Hiába estek csaknem 2 százalékponttal a hosszú forintkamatok az elmúlt hónapokban, a piaci lakáshitelek átlagkamata egyelőre alig mozdult.

Gyengült a forint a főbb devizákkal szemben szerdán kora estére a bankközi devizapiacon reggelhez képest.

A Budapesti Értéktőzsde részvényindexe, a BUX 998,5 pontos, 0,67 százalékos csökkenéssel, 148 085,97 ponton zárt szerdán.

A Tisza-frakció már a jövő héten, augusztus 11-én megválasztaná Magyarország új köztársasági elnökét, az erről szóló indítványt szerdán be is nyújtották az Országgyűlésnek.

Ugyan az ipari szereplők önkéntes árammegtakarítása segít elkerülni a hálózat összeomlását, a kényszerű leállások és a súlyos aszály hetente akár 0,1 százalékkal is csökkenthetik a...

A bútorszállítmányba rejtett, több mint hatezer doboznyi csempészárut a pénzügyőrök lefoglalták.

Az OTP Bank első féléves eredménye ismét megmutatta, hogy a pénzintézet működése már messze túlmutat a magyar piacon.

A népesség elöregedése és a klímaváltozás óriási terhet ró az államháztartásra, így a jelenlegi gazdaságpolitika fenntartása esetén a magyar államadósság 2050-re a GDP 180 százaléka...

A hazai fizetőeszköz stabilan tartja az idei évben mutatott, több százalékos felértékelődési trendjét.

Az „ecet” megnevezést a jövőben kizárólag a mezőgazdasági eredetű alapanyagokból, kétszeres biológiai erjesztéssel előállított termékek viselhetik.

A közös európai valuta gyengült a forinthoz képest, ugyanígy járt a a frank és a dollár is.

A 23,4 milliárd forintos forgalmú napon a vezető papírok kivétel nélkül erősödtek, a Mol árfolyama pedig szintén soha nem látott magasságba emelkedett.

A Világbank 2025-ös jövedelmi besorolása szerint a világ 64 országa és területe tartozik a magas jövedelmű gazdaságok közé, köztük Magyarország is.

A forint továbbra is alulértékelt a dollárral szemben, az alulértékeltség mértéke azonban tizenkét éve nem látott legalacsonyabb szintre csökkent.

A vendéglátás forgalmát a következő hónapokban a háztartások javuló pénzügyi helyzete is támogatja.

Vegyesen alakult a forint árfolyama hétfő estére a főbb devizákkal szemben.

A Budapesti Értéktőzsde részvényindexe, a BUX 676,55 pontos, 0,46 százalékos emelkedéssel, 147 365,12 ponton, történelmi csúcson zárt hétfőn.

A hazai villamosenergia-rendszer stabilitásának megőrzése ezekben a hetekben kritikus prioritás.

Nemcsak jogegyenlőségi és gyermekvédelmi kérdés, hanem hosszú távon gazdasági tétje is lehet annak, hogy kik előtt áll nyitva az örökbefogadás lehetősége Magyarországon.

Magyar Péter vasárnap arról beszélt, hogy a folyó apadásától függően akár már aznap, de legkésőbb hétfőn a paksi atomerőmű utolsó, még üzemelő turbinája is leáll.

Akinek van érvényes útlevele vagy kártya alakú vezetői engedélye, annak nem kötelező új személyi igazolványt igényelnie.

A saját márkás termékek népszerűsége töretlen.