A befektetői aggodalmak Donald Trump vámintézkedései miatt történelmi magasságokba emelték a hitelkockázati mutatókat.

Fájdalmasan érintheti a magyar családokat Magyarország újabb leminősítése: a leminősítés az egyik olyan tényező, amely hatására a forint tovább gyengülhet, az országkockázat növekedése, a bankok kamatemelése pedig növelheti a devizahitelesek terheit.

Egy fokozattal "BB+"-ról "BB"- re rerontotta Magyarország adósságának besorolását a Standard & Poor's, de legalább további negatív kilátást rendelt ehhez - azaz már bóvlin is túl van Magyarország az egyik nagy hitelminősítő intézet szerint. Tavaly év végi időszakban is a S&P's kezdte meg azt a leértékelési hullámot, ami aztán minden jelentős szereplőn végigsöpört.

Egyre jobban fájhat a magyar családoknak

A bejelentés hírére hirtelen gyengülni kezdett a forint, az euró jegyzései péntek délután még 279-as szinten mozogtak. A hírre a forint meredek esésbe kezdett a vezető devizákkal szemben, a jegyzések az euróval szemben a 279,5 körüli szintről 282 közelébe ugrottak, egy dollárért jelenleg 217 forintot kell adni.

Mit jelent, mit jelenthet ez a hétköznapokban?

A leminősítés az egyik olyan tényező lehet, amely azt eredményezheti, hogy gyengülhet a forint (akár újabb mélypont is jöhet). Könnyen előfordulhat, hogy a magyar fizetőeszköz a továbbiakban is gyenge marad (tovább gyengül) az euróhoz, a svájci frankhoz képest.

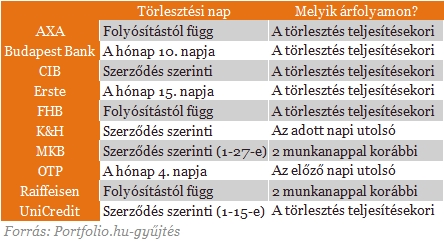

Az árfolyam havonta egyszer mindenképp érinti a devizahiteleseket: a bankok ugyanis az esedékes törlesztőrészletet az aktuális (előző napi záró) árfolyam alapján vonják. Egyenes az összefüggés: minél jobban erősödik az euró vagy a svájci frank a forinthoz képest, annál jobban emelkedik a törlesztőrészlet is.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Nőhet

a magyar országkockázat (ismert nevén a CDS-felár), ez pedig azt

jelenti, hogy a bankok drágábban kapnak hitelt, mint korábban. Ez a

bankokat törvényileg is jogosulttá teszi arra, hogy kamatot emeljenek -

ezzel pedig (ha nem is azonnal) szintén nőhetnek a hitelesek terhei.

Az új hitelek is drágábbak lehetnek, eleve kevesebben tudnak majd hitelt felvenni. Pedig csak épphogy elkeztek csökkeni ezek a kamatok.

?Újra hódít a retró: lassan visszatérnek a legendás kamatok?

Ezzel együtt a betéti kamatok kamatszintje is emelkedhet: mivel a magas országkockázati felár miatt a bankok drágábban jutnak külföldi forrásokhoz, belföldről próbálnak meg új forrásokat szerezni - ez pedig leginkább úgy lehetséges, ha emelik a különböző betéti konstrukciók kamatait.

A kialakult helyzet csökkentheti a jegybank kamatcsökkentésének esélyét. Vagy ha mégis folytatja a monetáris intézmény a mostani kamatpályáját, akkor az infláció szabadulhat el a következő időszakban.

A befektetői aggodalmak Donald Trump vámintézkedései miatt történelmi magasságokba emelték a hitelkockázati mutatókat.

A vállalat friss kutatása szerint a családok többsége tudatosan tervezi meg a nyári költéseket, és gyermekenként legfeljebb 20 ezer forintot szán játékokra.

A szakszervezet szerint ugyan az üzlet eljárása nem ütközik törvénybe, ugyanakkor rendkívül kicsinyes megoldás.

Termékvisszahívást jelentett be a Pepco, miután kiderült, hogy az egyik Capybara karkötő gyártási hibája sérülést okozhat.

Az uniós és a hazai fogyasztók közel háromnegyede hajlandó többet fizetni a jól tervezett termékekért, a dizájn felértékelődése azonban a hamisítási kockázatokat is megnövelte.

Mától minden webáruháznak kötelező elektronikus és könnyen elérhető felületen biztosítania a vásárlástól való elállás lehetőségét.

A hazai élelmiszer-kiskereskedelemben a láncok az erősödő forintra és a stagnáló fogyasztásra hivatkozva árcsökkentésre szorítják a beszállítókat.

Európa-szerte átalakul a sörpiac, a növekedést egyre kevésbé a hagyományos lager hajtja.

A magyar sárgadinnye már megérkezett az áruházlánc kínálatába.

Miért ragaszkodunk bizonyos márkákhoz? A minőség, a stílus, a megszokás vagy egyszerűen az érzelmi kötődés miatt? Mutatjuk!

Új korszak jöhet a magyar boltokban: a qvik fizetés és az e-nyugta alapjaiban alakíthatja át a kasszázást.

Az amerikai elnök a New York Postnak adott interjújában kifejtette, hogy kifejezetten arra kérte a francia államfőt, ne vessék ki az amerikai vállalatokra a digitális...

Hamarosan megjelenik a magyar dinnye a boltokban, a termelők pedig egyre több innovatív megoldással készülnek a szezonra.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.

A 2026-os cseresznyeszezon elkerülhetetlen velejárója a kukacos gyümölcs.

A Lidl visszahívja a Dulano Artländer szelet egyik tételét, miután felmerült a gyanú, hogy a szalámiban Shiga‑toxint termelő E. coli baktérium lehet jelen.

Jelentős következményekkel járhatnak a német halfeldolgozó ipar és a fogyasztók számára az Európai Unió készülő új oroszországi szankciói.

Átfogó ellenőrzést indít az NKFH a forrólevegős sütők energiafogyasztásának és jogszabályi megfelelőségének vizsgálatára.

Akár háromszoros-négyszeres különbség is lehet a mikrohullámú sütők teljesítménye között - derül ki a Tudatos Vásárlók Egyesületének 142 modellt vizsgáló laboratóriumi tesztjéből.