Az ingatlan a jelenlegi bérlővel együtt azonnali bevételt kínál az új tulajdonosnak, ám elképzelhető, hogy eladás esetén megszűnik sörözőnek lenni.

A lakossági finanszírozással párhuzamosan a mikrovállalkozások hitelezése is folyamatosan bővült és egyszerűsödött a válság előtti időszakban. Míg korábban a bankok versenyeztek az vállalkozókért, addig napjainkban az üzleti ügyfelek egyre nagyobb számban ütköznek falba, amikor a hitelezőknél kopogtatnak. A pénzcsapok elzárása sok ügyfelet ellehetetlenít, így a vállalkozások forgalma alapján, cash-flow alapon nyújtott, egykor slágerterméknek tartott hitelek ügyfélanyagai a bankokból a végrehajtók asztalára vándorolnak.

Az adósminősítés feltételrendszere sokat változott a válság előtti időszakhoz képest. A hitelre váró vállalkozások többségének minél rövidebb idő alatt, a lehető legmagasabb összegre lenne szüksége, lehetőleg minimális fedezet mellett. Ugyanakkor a bankok a stabil háttérrel, diverzifikált vevői körrel és likvid eszközökkel rendelkező nyereséges vállalkozásokat finanszíroznák. Ebben a tekintetben kell megtalálni a mindkét fél számára megfelelő középutat, ami a mai gazdasági körülmények és kilátások közepette nem nevezhető egyszerű feladatnak.

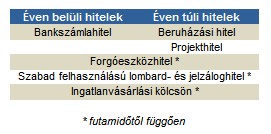

A mikrovállalkozások vezetőinek az eddigiektől is alaposabban kell eljárni a finanszírozási igényeikhez leginkább illeszkedő hitelek kiválasztása során, ebben nagy segítségükre lehetnek a fióki ügyintézők. Aranyszabályként elmondható, hogy a rövid távú finanszírozási gondokat rövid távú hitellel, míg a hosszabb távú beruházásokat hosszú távú hitellel célszerű orvosolni.

Ellenkező esetben könnyen likviditási vagy forgóeszköz problémák léphetnek fel, ami vélhetően egyetlen cégvezetőnek sem szerepel a kívánságlistáján. A folyószámlahitelek vagy a Széchenyi-kártya adta lehetőségek nem kimondottan alkalmasak egy beruházás elindítására, mivel annak megtérülési ideje nagy valószínűséggel hosszabb lesz, mint ahogy a hitelező felé teljesíteni kell, ezért fontos az időtáv tekintetében meghatározott összhang.

Több vállalkozással is előfordult, hogy rövid távú, de gyorsan hozzáférhető kölcsönhöz jutott, majd a termék céljától eltérően használta fel a hitelkeretet. A folyamatban lévő beruházások a kedvezőtlenebb pénzügyi környezetben a bankok által egy év után kezdeményezett felülvizsgálat alkalmával derültek csak ki. A visszafizetési kötelezettség pedig újabb - sokszor végzetes - csapásként érte a vállalkozásokat.

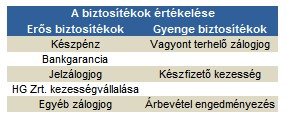

A válság óta eltelt időszakban a cégek többségének forgalma visszaesett, így a cash-flow alapon meghatározott banki hitelkeretek szűkítése elkerülhetetlenné vált. A finanszírozók az új szabályok szerint történő eljárás kapcsán jelzálogfedezetet kérnek, amit nem minden gazdasági társaság tud teljesíteni. A jelenlegi gazdasági környezetben a beruházások megtérülését is újra kell számolni, a végeredmény szinte kivétel nélkül hosszabb időtávot határoz meg.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A kölcsönhöz jutott vállalkozásoknak tudni kell, hogy a hitelkamatokat a bankközi referenciakamatokhoz igazítják, az ezekhez kapcsolódó felár a magyar országkockázat fokozódásával jelentősen megemelkedett. A két évvel ezelőtti körülbelül 1,5 %-os felárral szemben jelenleg mintegy 4,5 %-os országkockázati felárral kell számolni, amire még rárakódik a banki marzs.

A cégek esetében a lakossági hitelek annuitásos (egyenletes) törlesztőrészlet számításával szemben lineáris törlesztést alkalmaznak a bankok, ami egyenletes tőketörlesztést jelent fokozatosan csökkenő kamatterhek mellett. Ez azt jelenti, hogy az induló havi részlet magasabb és a futamidő előre haladtával a kisebb tőketartozásra eső alacsonyabb kamatteher következtében fokozatosan csökken.

A likviditási problémák számos vállalkozás életében mindennapossá váltak, a fizetési kötelezettségek csak komoly erőfeszítések árán teljesíthetők. A bőszen felvett cash-flow alapú hitelek néhány évvel ezelőtt a bankok slágerterméke volt, mára, ahogy egyre többen kénytelenek bedobni a törölközőt, a végrehajtók asztalán landolnak a hitelanyagok.

Az ingatlan a jelenlegi bérlővel együtt azonnali bevételt kínál az új tulajdonosnak, ám elképzelhető, hogy eladás esetén megszűnik sörözőnek lenni.

Külön hűtési díj, megugró italárak a kánikula miatt? Megnéztük, hogy valóban terjedő gyakorlatról vagy csak néhány kirívó esetről szólnak-e a hírek.

MrBeast messze vezeti a világ legjobban kereső online tartalomgyártóinak rangsorát.

Mario Draghi, az Európai Központi Bank korábbi elnöke már a csúcstalálkozó előtt arra figyelmeztetett, hogy Európában évente mintegy 800 milliárd eurós beruházási rés mutatkozik.

Július elsejétől két hónapos, országos ellenőrzéssorozatot indít a Nemzeti Adó- és Vámhivatal (NAV).

Egyes elemzők már korábban is kétkedve fogadták a SpaceX rendkívül magas értékeltségét és merész célkitűzéseit.

Egyre könnyebben és olcsóbban kölcsönözhetnek SpaceX-részvényeket az árfolyamesésre spekuláló befektetők.

A Pénzcentrum utánajárt, a magyar Aldikba mikor kerülhetnek be a külföldön már árusított Toy Story-termékek.

A dolgozók körében óriási a bizonytalanság, mivel semmilyen információt sem kapnak a lehetséges forgatókönyvekről.

Súlyos tűzkár érte a magyar almaborgyártás egyik ismert szereplőjét.

Kína exportkorlátozásokat vezetett be 10 amerikai vállalattal szemben, válaszul arra, hogy Washington újabb kínai cégeket vett fel a hadsereghez köthető vállalatok feketelistájára.

A pénzügyi és jogi patthelyzetből egy állami-önkormányzati projekttársaság létrehozása jelentheti a kiutat.

Június 22. és augusztus 20. között országos nyári élelmiszerlánc-ellenőrzést tart a Nemzeti Élelmiszerlánc-biztonsági Hivatal (Nébih).

A nagy értékű járművet a hatóságok azonnal lefoglalták, az ügyben pedig a Szegedi Rendőrkapitányság bűnügyi osztálya folytatja az eljárást.

Interjú Schuck Csaba, növekedési stratégával a hazai kkv szektor rejtett lehetőségeiről.

A Pénzcentrum idén is elemezte a három lánc üzleti beszámolóit, az árbevételek mellett azt is összevettük, hány forintra jön ki havonta az egy dolgozóra jutó...

A hazai cégvezetők körében a kivárás és a fokozott óvatosság jellemzi a következő időszak munkaerőpiaci tervezését.

Egy február végén életbe lépett építésügyi rendelet több hónapos csúszást és jelentős többletköltséget okoz a hazai építőiparban.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.