Részletekben vagy később is fizethetnek az Alza vásárlói: új digitális fizetési megoldás érkezett Magyarországra.

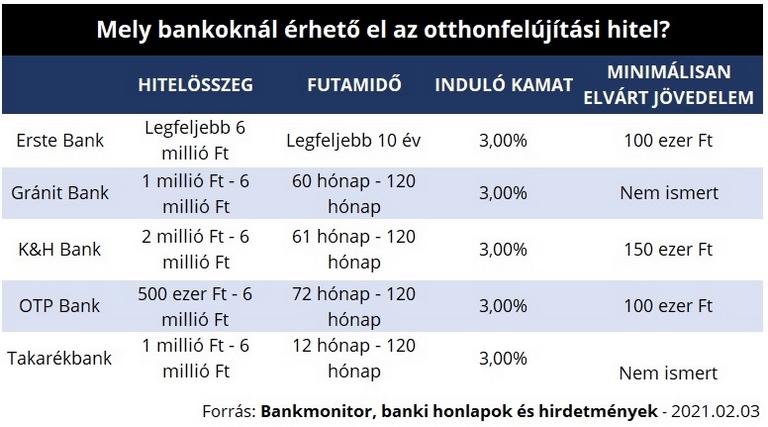

Első körben öt hazai bank kínálatába került be a támogatott otthonfelújítási hitel, így már azok is kihasználhatják az otthonfelújítási támogatás "ingyen" millióit, akik nem tudják a munkálatokat önerőből megfinanszírozni. Bár a jogosultsági feltételeket kormányrendelet rögzíti, az egyes bankok hitelbírálata mégis eltér némileg egymástól. Mutatjuk azokat a szempontokat, amelyeket érdemes figyelembe venni a bank kiválasztásakor.

2021-től a legalább egy gyermeket nevelők részére a Magyar Államkincstár utólag visszafizeti a felújítási és korszerűsítési költségek 50%-át, legfeljebb 3 millió forintot. Mivel a benyújtott számlák kifizetését követően, utólag lehet megigényelni a vissza nem térítendő támogatást, azok tudják csak kihasználni a lehetőséget, akik rendelkeznek elegendő saját megtakarítással.

Ebben segíthet a február 1-től elérhető támogatott otthonfelújítási hitel, amit már a munkálatok megkezdése előtt meg lehet igényelni, az utólag megkapott támogatási összeg pedig automatikusan betörlesztésre kerül, csökkentve a tőketartozást és a havi hiteltörlesztő összegét - hívják fel a figyelmet a Bankmonitor.hu szakértői.

A jogszabály által biztosított február 1-jei induláskor öt bank (OTP Bank, K&H Bank, Gránit bank, Takarékban, Erste) kínálatában érhető el az állami támogatású kölcsön. Bár a jogosultsági feltételeket kormányrendelet rögzíti, az egyes pénzintézetek között mégis találni különbségeket, amelyeket érdemes a választásnál is figyelembe venni.

Részletekben vagy később is fizethetnek az Alza vásárlói: új digitális fizetési megoldás érkezett Magyarországra.

Egyre tudatosabban készülnek a magyarok a lakáscéljaik megvalósítására: az új szerződést kötők csaknem fele már nemcsak megtakarításban, hanem hitelfelvételben is gondolkodik

Petőfi Sándor nevét is az ajtófélfába véste, ma pedig Siófok egyik legfontosabb történelmi épületeként várja új korszakát a több mint kétszáz éves Borharapó fogadó.

Őszintén beszélt arról az időszakról is, amikor 106 kilós testsúllyal küzdött, és saját forrásból finanszírozott egy gyomor-bypass műtétet.

A nő 2024 júniusa és decembere között az ingatlan átírási költségeire hivatkozva folyamatosan pénzt kért a sértettől.

Kiterjedt csapadékrendszer és felhőszakadás veszélyezteti a reggeli és délelőtti órákban az ország délnyugati és déli tájait, miközben a viharveszély mellett a hőség is meghatározó marad.

Akár több milliós megtakarítást is jelenthet hosszú távon egy kevésbé ismert lehetőség a lakáshiteleseknek.

Tóth József szerint új „Hős utca” alakult ki a XIII. kerületben: a polgármester intézkedést követel Rákosrendező miatt

Lassul a lakáspiaci drágulás, a fővárosban júniusban már a harmadik egymást követő hónapban mérséklődtek a kínálati árak, amire legutóbb több mint öt éve, 2020 őszén...

Sokan bíznak a lakásszerződésben, de nem tudják, milyen jogszerű lépésekkel lehet érvényt szerezni neki

Lezárult az MVM ügyfélkiszolgálási rendszereinek egységesítése, így újra elérhető a vállalat telefonos és személyes ügyfélszolgálata.

Vasárnap eltűnt egy 34 éves tatai férfi a Balatonon, miután kajakozni indult, a rendőrség nagy erőkkel keresi.

Megtorpant a balatoni ingatlanpiac, egyre kevesebb a vevő, miközben az eladók továbbra is a korábbi magas árakon próbálják értékesíteni nyaralóikat és apartmanjaikat.

Az önkormányzat szerint a változás javítaná a hatósági ügyintézést, miközben a sziget működése nem változna.

A budapesti újlakás-piac fő mutatóinak időbeli alakulásáról a kereslet-kínálat egyensúlyának kibillenése olvasható le.

Jelenleg országosan mintegy 15 ezer kiadó lakóingatlanból válogathatnak az érdeklődők.

Hétfőn általában napos, gomolyfelhős idő várható, legfeljebb néhol az északkeleti tájakon fordulhat elő záporeső.

Napközben főként az északi, északkeleti megyékben alakulhat ki zivatar.

Mutatjuk, milyen esetben köteles az önkormányzat rendkívüli támogatást nyújtani az időszakosan vagy tartósan létfenntartási gonddal küzdőknek.

A telefonos és személyes ügyfélszolgálaton is korlátozott az ügyintézés.

Elsőfokú figyelmeztetés van érvényben nyolc megyében: Baranya, Bács-Kiskun, Békés, Borsod-Abaúj-Zemplén, Csongrád-Csanád, Somogy, Szabolcs-Szatmár-Bereg és Zala területén.

Magyarországra június 27-én a megszokott délnyugati helyett északnyugati irányból érkezett meg az afrikai eredetű hőhullám magja.

Szinte minden ügyünket az interneten intézzük. De vajon tényleg biztonságban vagyunk online? Mutatjuk!