Egy gyorsétterem-lánc érkezése borzolja a kedélyeket Balatonfüreden: a város attól tart, hogy egy újabb globális márka megjelenése változtathat a település hangulatán.

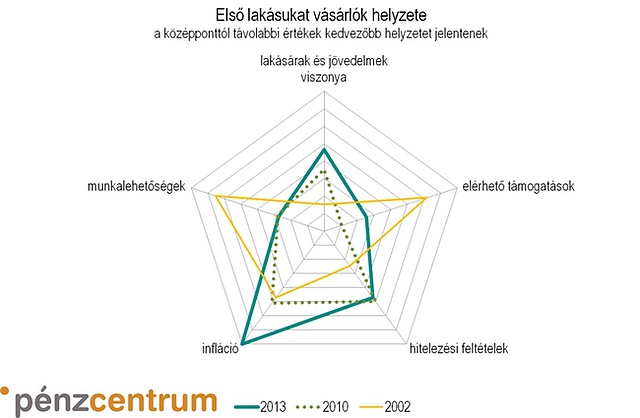

A 2008-ban kitört válság még mindig érezteti hatását, és a gazdaság szereplői lassú kilábalásra rendezkedtek be. A folyamatok azonban másként hatnak a különböző helyzetben lévő családokra. Az FHB 2011-ben indította útjára az Első Lakásukat Vásárlók helyzetének elemzését, melynek legfrissebb tanulmányából kiderül, hogy egyre jobb helyzetben vannak Magyarországon azok, akik első lakásuk megvásárlására készülnek. A lakásárak és a jövedelmek viszonya, a hitelezés, valamint az infláció ugyan kimondottan jó pozíciót eredményeznek a jellemzően fiatalabb korcsoportokba tartozó első lakásvásárlók számára, ám leginkább a munkalehetőség és az állami támogatások azok, amik árnyalják a képet. Ha fiatal vagy, van fix munkád, és lakást vennél Magyarországon, te vagy a válság igazi nyertese.

Az elemzés épít az FHB Lakásárindex eredményeire, de a lakásvásárlás sok tényező által befolyásolt döntését további szempontokból is megragadja. Az 5 legfontosabb szempontot ábrázoló pókháló-ábra bemutatja, miért indokolt a több mutatót is vizsgáló elemzés. A 2002-es és a 2013-as helyzet igen eltérő: a költségvetési szempontból fenntarthatatlan folyamatokba torkolló hajdani támogatási rendszer helyett jelenleg kedvezőbb lakásárak és alacsonyabb kamatok segíthetik első lakásukhoz a fiatal családokat.

Rövidebb időtávot tekintve, a 2010-es helyzethez képest pedig egyértelműen javultak a mutatók. A tulajdonosokat kedvezőtlenebbül érintő lakásár-csökkenés egyre jobb vásárlási lehetőséget kínál, a kamattámogatás és az új lakások piacát érintő szocpol erősítése könnyíti az első évek terheit.

A lakásvásárlási döntéskor természetesen elsődleges szempont a család jövedelmi helyzete. Statisztikailag a foglalkoztatás 2010 óta emelkedik, az előző év azonos negyedévéhez képest is 1,4%-os javulást mutat. Továbbra is említendő azonban, hogy az előző évhez képesti növekedés részben a közmunkaprogramoknak tulajdonítható. Az alacsonyan jövedelmező közmunkaprogramokban résztvevők számára pedig elsődlegesen nem a tulajdonlás jelentheti a lakhatási megoldást, hanem a szociális bérlakás elérhetősége.

A fenti adatokból az is kiszámítható, hogy mennyibe kerül - ledolgozott hónapokban mérve - egy átlagos méretű lakás. Egy 60 négyzetméteres lakást tekintve például látjuk, hogy míg Budapesten 92,4 hónapot, azaz több mint 7 és fél évet kell dolgozni (más célra egyáltalán nem költve), addig ez Győrben alig több mint 6 év, Szolnokon vagy Miskolcon pedig 5 év, vagy annál is kevesebb.

Az itt bemutatott adatok különösen fontosak az első lakásukat vásárlók számára, akik új belépőkként először jelennek meg a lakáspiaci lépcsőn, és nem feltétlenül tudják első ingatlanukat egy korábbi eladásából részben finanszírozni. Éppen ezért a hitelezési környezet is különösen fontos számukra.

Az alacsony infláció a reálbérek növekedését okozta, az előző év azonos negyedévéhez képest 1,9%-kal. A nettó keresetek növekedése tehát reálbér-növekedéssel járt együtt. Ennek a folyamatnak érezhető hatása lehet a lakáskeresletre, amennyiben a tendencia folytatódik, illetve amint a foglalkoztatottak arra számítanak, hogy tartósan folytatódni fog.

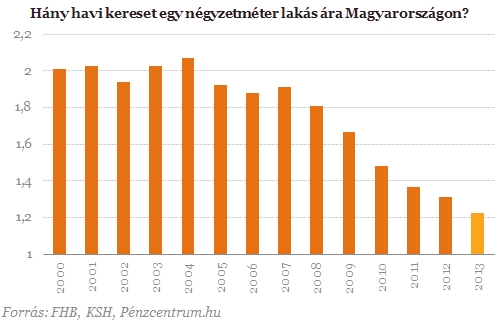

Az alábbi ábra azt mutatja meg, hogy a jövedelmi helyzet javulása a csökkenő lakásárakkal együtt jóval kedvezőbb helyzetbe hozta a lakásvásárlókat.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Minél alacsonyabb a mutató értéke, azaz minél rövidebb időszak jövedelmét kell kiadni egy négyzetméternyi lakásra, annál jobbak a vásárlók lehetőségei. A tavalyról idénre történt javulás pedig az emelkedő jövedelmeknek és a lakásárak 2 százalékos csökkenésének együtt tulajdonítható.

A lakáshitelek kamata tovább csökken

A csökkenő inflációval párhuzamosan tovább csökkentek a betéti és hitelkamatok is. Támogatott hitel igénybevétele esetén akár 6 százalékos induló kamattal is igényelhető lakáshitel. Az Első Lakásukat Vásárlók számára az alacsonyabb kamatkörnyezet a 15 év körüli tipikus futamidőt is figyelembe véve azt jelenti, hogy a hitelek részletei mérsékelt terhet jelentenek. Elmondható, hogy immár az árfolyamkockázattól mentes forinthitelek nyújtotta lehetőségek nem sokkal maradnak el az előző évtized közepén uralkodó devizahitelekétől. Az összképet még tovább javítja a hozzáférhető támogatások köre.

Egy gyorsétterem-lánc érkezése borzolja a kedélyeket Balatonfüreden: a város attól tart, hogy egy újabb globális márka megjelenése változtathat a település hangulatán.

Nem éri meg túl magas áron meghirdetni az ingatlant, még akkor sem, ha az eladó később alkura számít.

A dél-magyarországi térség piacát a nagyszabású ipari beruházások, az új egyensúlyt kereső lakáspiac, illetve az ipari és logisztikai ingatlanok iránti érdeklődés határozza meg.

Hivatalos amerikai kormányzati dokumentum erősítette meg a Trump család ingatlanberuházási tervét, miután a projekt bekerült az amerikai elnök 2026-os vagyonnyilatkozatába.

Továbbra is Tihany számít a legdrágább településnek, a második helyre némiképp meglepetésre Balatonszemes lépett elő, megelőzve Siófokot.

Szombatig tart a társadalmi egyeztetés arról a kormányzati javaslatról, amely a vármegyéket ismét megyékre, a főispánokat pedig kormánymegbízottakra nevezné át.

Elszámoláshoz kötné a 100 ezer forintos iskolakezdési támogatást Pilis polgármestere.

Bár a kínálat országosan enyhén szűkült, az árak tovább emelkedtek, így a megyei jogú városok többségében a négyzetméterárak már átlépték az egymillió forintos határt.

A tolvajokat térfigyelő kamerák segítségével azonosították és követték nyomon, az eltulajdonított holmikat pedig visszaadták a tulajdonosnak.

Ezen a héten az ország tizenegy vármegyéjének 151 településén, valamint két budapesti kerületben folytatódik a földi kémiai szúnyoggyérítés.

Bár 40 fokos rendkívüli forróságra nem kell számítani, a hőmérséklet ismét 32–37 fokig emelkedik, és országos csapadék sem várható az elkövetkező időszakban.

A meghiúsult rákosrendezői mini-Dubaj-beruházás miatt kiürített egykori MÁV-lakásokat tömegesen lepték el az önkényes lakásfoglalók

Változékony időre számíthatunk ma: a napsütéses időszakokat felhősödés, valamint elszórt záporok és zivatarok szakítják meg, miközben a nappali csúcshőmérséklet 26 és 31 fok között alakul.

Kié a közterületen álló gyümölcsfa termése, és leszedheti-e bárki a házak előtt érő meggyet, cseresznyét vagy szilvát?

Az eladók többsége még mindig átmeneti problémának tekinti a tó ökológiai válságát, ezért a tóparti lakások és nyaralók árai továbbra is magasak.

Éves összevetésben is jelentős lassulás látható, hiszen 2026 első negyedévében az áremelkedés mértéke 9,2 százalékra mérséklődött.

A hosszan tartó hőségben szinte megállás nélkül működnek a légkondicionálók, ami a régi elektromos hálózattal rendelkező ingatlanokban komoly kockázatot jelenthet.

Jönnek a nyári hullócsillagos éjszakák! A hónap végén két meteorraj gyakorisági maximumát is megfigyelhetjük.

A Somogy Vármegyei Rendőr-főkapitányság nyomozói rövid időn belül azonosították és elfogták a férfit.

Nagyrészt leállt a magyar építőipar június utolsó napjaiban, miután a 40 fokot közelítő, helyenként meghaladó hőségben több kivitelező is hazaküldte dolgozóit.

Magyar Péter újabb közigazgatási váltást ígér: a TISZA visszahozná a megyéket és megszüntetné a főispáni címet.

A prémium észak-budapesti és Dunakanyar-menti lokációk árai lassan megközelítik a balatoni szintet,

Ismét bárki számára szabadon hozzáférhetők az építési engedélyekhez kapcsolódó tervdokumentációk

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.