Közbotránynak nevezte, hogy amíg egyesek az úszómedencéjüket töltik fel közpénzből támogatott vízzel, addig másnak ivóvíz sem jut a nyári hőségben.

Ketyeg a társasházi időzített bomba; a lakóépületek állagromlása iszonyatos mértékeket ölt Magyarországon. Szakértők szerint a problémát mihamarabb orvosolni kell, az előttünk álló néhány évben a társasházak felújítása elkerülhetetlen. Az általános elszegényedés természetesen hatalmas probléma elé állítja a legtöbb lakóközösséget, hiszen a munkálatok gyakran méregdrágák. Bár a társasházi felújítások piacán viszonylag kedvező finanszírozási lehetőségek érhetők el, a legtöbb társasház ezekhez a forrásokhoz mégsem fér hozzá.

Ketyeg a társasházi időzített bomba, s hathatós megoldások nélkül fel is robban az előttünk álló években - figyelmeztetnek a társasházkezelési-piac szereplői. Általános hozzáállás ugyanis, hogy a lakástulajdonosok többnyire csak a küszöbükig érdekeltek tulajdonuk értékének védelmében. Pedig az épületek állagromlása sok helyen olyan mértékeket ölt, amire mihamarabb felelni kell(ene). A Habitat for Humanity Magyarország felmérése szerint a társasházi épületek több mint felében jelentős műszaki problémák vannak. Komoly gondot okoz, hogy az épületek műszaki állapota sokszor a benne élők, a kevésbé felkészült közös képviselők számára is ismeretlen. Ezt a helyzetet súlyosbítja, hogy az általános elszegényedés miatt már a műszaki felmérés maga is olyan összegű beruházás lenne, amit egy társasház nem tud vállalni. Arról már nem is beszélve, mennyibe is kerülne a felújítás.

Manapság szintén kiemelt figyelmet kapnak az energetikai felújítások is. Matolcsy György, nemzetgazdasági miniszter szerint a gazdaság beindítása tekintetében kitörési pont lehet az ingatlanok energiahatékonyságát javító felújítási programok. Mint azt a Heti Válasznak adott interjúban kifejtette: "Ezért több százmilliárd forintos nagyságrendben szeretnénk olyan hitelprogramokat bevezetni, amelyek egy-egy középület, családi ház, panellakás vagy lakótömb felújítása esetén már a havi energiaszámla megtakarításából is finanszírozhatóak. A bevezetett, de nem működő szocpol helyére ezért olyan finanszírozási rendszert kell állítanunk, amely az előtakarékosságra és az új családi kedvezményekre alapozva, bankhitel nélkül is elégséges forrást biztosít új lakás megvételéhez vagy építéséhez. Át kell alakítani és nagyságrendileg is fel kell emelni a családok otthonteremtési támogatását."

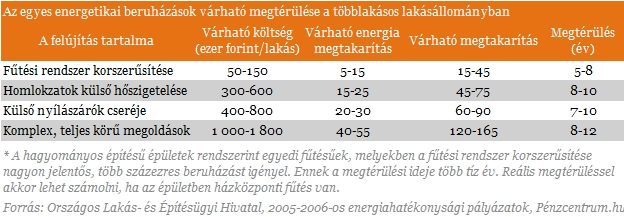

Nem meglepő a miniszter álláspontja. Hiszen azon túl, hogy minél kevesebb energiát használnak fel lakóépületeink, annál több pénz marad a családok pénztárcájában. Arról nem is beszélve, hogy egy épületfelújítási program a vegetáló építőiparnak is nagy segítség lenne. Egy társasháznak ugyanakkor nem árt meggyőződnie arról, hogy milyen megtérüléssel is kecsegtet egy-egy felújítás. Éppen ezért érdemes felkeresni egy energetikust, aki elkészíti a ház energetikai tanúsítványát, s arra is ajánlást tesz, hogy mit lenne érdemes mihamarabb megcsinálni. A költségekben természetesen nagy a szórás. Ez főként az eltérő lakásszámból, és lakásméretekből, illetve épületszerkezeti kialakításokból, valamint az épületek változó korából ered.

A beruházási költségekhez társulnak még a végrehajtás különböző járulékos költségei:

Vannak olyan tényezők, amelyek erősen árfelhajtó jellegűek a felújítások kivitelezése során:

Felújítás... jó, jó, de miből?

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A társasházi, lakásszövetkezeti piacon négy bank és három lakástakarék-pénztár (LTP) nyújt hiteleket felújítási célra: OTP, Raiffeisen, Erste, UniCredit; OTP Ltp, Erste Ltp, Fundamenta-Lakáskassza. Sőt, egyes Takarékszövetkezeteknél is fellelhetők társasházi hitelkonstrukciók. A lakástakarék-pénztári konstrukciók arra alapulnak, hogy a magánszemélyekhez hasonlóan a lakásszövetkezetek/társasházak is jogosultak állami támogatásra, amennyiben LTP szerződést kötnek. Amennyiben egy épület közössége a házra magára köt szerződést az állami támogatás mértéke szintén 30 százalék, de nem több mint:

Tapasztalatok szerint kizárólag a lakástakarék-pénztári konstrukciók használatával már a kisebb összegű felújítások önmagukban is finanszírozhatók. Fontos azonban megjegyezni, hogy minél kisebb egy épület, annál nagyobb havi részlet esik egy-egy lakóra az optimum eléréséhez. A hitelintézetek ugyanakkor lényegesen nagyobb mozgásteret tudnak biztosítani a felújítás finanszírozására. Egyrészt a bankok közvetítik azt a kedvezményes hitelt, amelyet lakóépületek (és önkormányzatok) használhatnak fel energetikai korszerűsítésére, s melynek forrása MFB-hitel. Ennek kamata 4-6 százalék közti jelenleg, s mind iparosított technológiával épült, mind hagyományos építésű épület felhasználhatja bármely munkanemhez, amely a közös tulajdonrészeket célozza. Másrészt a társasházi hitelezés 70-80 százalékát az állami kamattámogatással kombináltlakástakarék-pénztári konstrukciók adják. Bár tény, hogy ezen megoldások nem annyira versenyképesek az MFB forrású konstrukcióval szemben, hiszen némileg drágább az árazásuk.

Bár a társasházi felújítások piacán tehát viszonylag kedvező finanszírozási lehetőségek érhetők el (hitelek, lakás-takarékpénztári konstrukciók), a legtöbb társasház ezekhez a forrásokhoz nem fér hozzá. Ennek oka főként a szervezeti, együttműködésbeli nehézségeken túl a felújítási alap nem megfelelő képzése, valamint a hátralékosság magas mértéke. Külső források híján azonban a beavatkozások finanszírozása reménytelen. Szakértők szerint a működési költség nagyjából 1 százalékát kellene arra fordítani, hogy újragenerálják az ingatlan értékét. Vagyis arra, hogy a fent is említett elkerülhetetlen beruházásokra legyen pénz. Ennek hiányában ugyanakkor vélhetően hamarosan fel is robban a korábban is említett időzített bomba.

Közbotránynak nevezte, hogy amíg egyesek az úszómedencéjüket töltik fel közpénzből támogatott vízzel, addig másnak ivóvíz sem jut a nyári hőségben.

Részben az El Niño klímajelenség hatására a megszokottnál több napsugárzás érheti Magyarországot és Európát az év második felében

A Velencei-tó öt vizsgált településén közel 7 százalékkal csökkent az eladó lakó- és üdülőingatlanok iránti kereslet 2026-ban az előző év azonos időszakához képest.

Újabb hőhullám közeledik, a Magyar Víziközmű Szövetség pedig arra figyelmeztet, hogy a tartós kánikula idején minden eddiginél fontosabb a tudatos vízhasználat.

Az utcai telefonfülkék szerepe mára szinte teljesen a segélyhívásokra korlátozódott, fenntartásuk jelentős, üzletileg meg nem térülő terhet ró a távközlési szolgáltatókra.

A felsőoktatási felvételi ponthatárok kihirdetésével több tízezer család kezd lakást keresni az egyetemre készülő fiataloknak.

A csalással gyanúsított banda tagjait július elején letartóztatták, de a másodfokú bíróság a múlt héten szabadlábra helyezte őket.

Angyalföldön, a Rokolya utcában, Gyömrőn, a Szent István úton, valamint Veresegyházon, a Wesselényi Miklós utcában a gépjárműforgalmat akadályozta letört ág.

A Magyar Nemzeti Bank legfrissebb adatai szerint 2026 második negyedévében minden településtípusban csökkentek a hazai lakásárak az előző negyedévhez képes

A budapesti közbiztonság javítása és a közterületi problémák kezelése érdekében hamarosan megalakul a Közterületi Koordinációs Munkacsoport,

Magyarországon is érezhető földrengés volt Ausztriában péntek 1.59 órakor - közölte a HUN-REN Föld?zikai és Űrtudományi Kutatóintézet Kövesligethy Radó Szeizmológiai Obszervatórium

A Vízművek felhívta a figyelmet, hogy a felzavarosodott víz a munkálatok természetes velejárója, a víz ülepítés után biztonsággal felhasználható.

Mi lesz a rezsivel a következő években? Ki fizeti meg az energiaválság árát? Olcsóbb lehet egyszer az áram? Nagy változások készülnek Európában.

Miközben a bányákat képviselő szervezet az üzemek újranyitását sürgeti, Magyarországon már megkezdődött a kármentesítés, amelyet a kormány kiemelten kezel.

A fiatalember két társával indult útnak, ám miután a navigációjuk felmondta a szolgálatot, eltévedtek, és a visszaút során bekövetkezett a végzetes baleset.

A Fővárosi Vízművek szerint a szolgáltatás jövőbeni biztonságához olyan kiszámítható finanszírozási környezetre van szükség, amelynek része a lakossági vízdíjak fokozatos és tervezhető emelése is.

A férfi gyalog akart átkelni a Velencei-tavon, de a parttól alig másfél kilométerre jutott az iszap miatt.

A szennyezés terjedését már megállították, de az érintett szakaszon elővigyázatosságból ideiglenesen felfüggesztették a vízkivételt.