A Magyar Nemzeti Bank legfrissebb adatai szerint 2026 második negyedévében minden településtípusban csökkentek a hazai lakásárak az előző negyedévhez képes

Tavaly - 2009-hez képest- átlagosan 5,7%-kal csökkentek a lakásárak Magyarországon. Szakemberek szerint idén még 2010-hez képest is kevesebb lakás épül majd, a használt lakások piacát pedig továbbra is befolyásolja, hogy kilakoltatási moratórium van érvényben. A kényszerértékesítők viszont egyre többen lesznek.

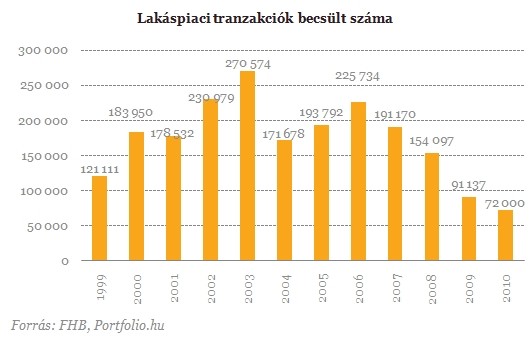

Tovább zuhantak 2010-ben a lakásárak, az új lakások kínálata pedig idén érhet a mélypontra - ezek a legfontosabb megállapításai a magyarországi lakóingatlan-árak alakulását mérő FHB Lakásárindexnek. Az index adatai szerint 2010-ben 5,7 százalékkal csökkentek a lakásárak az egy évvel korábbihoz képest, reál értelemben (a fogyasztói árindexszel korrigálva) a csökkenés 9,2 százalék volt.

A tanulmány készítői a visszafogott keresletnövekedés és a mélypontra jutó kínálat miatt 2011-re 2010-hez képest átlagosan a lakásárak mérsékelt, 2%-os emelkedését prognosztizálják. Az inflációs folyamatokat is figyelembe véve ez azt jelenti, hogy idén a lakásárak éves átlagos szintje a tavalyi év második feléhez képest reál értelemben stagnálhat. A lakáspiaci forgalom várhatóan elmozdul a 2011-ben elért évtizedes mélypontjáról, de a kereslet és a kínálat gyengesége miatt valószínűleg idén sem tud a válság előtti szintre emelkedni.

2010-ben erőteljesen csökkent az új lakások, és érzékelhetően a használt lakások kínálata. A válság után a finanszírozás és a kereslet miatt egyaránt nehezebb helyzetbe került fejlesztők projektjeiben átadott lakások alig jelentek meg a piacon. Amíg 2003-ban 270.574 új és használt lakás kelt el, addig tavaly mindössze 72.000.

Tavaly 17 ezer körüli új lakás épült - a negyedik negyedév adatai még nem ismertek - és a kiadott új építési engedélyek csökkenéséből arra lehet következtetni, hogy idén még a tavalyinál is kevesebb lakás épül. A fővárosi lakáspiacon 5 ezerre tehető az eladatlan lakások száma. Piackutatások szerint a már elkészült új lakások közül az igazán kedvező adottságúakat már felszívta a piac. A használt lakások piacát továbbra is befolyásolja, hogy kilakoltatási moratórium van érvényben, így a szabályozás a kínálati oldalt visszafogó tényezőként jelentkezik.

A várakozások szerint a lakáspiaci forgalom elmozdul a 2011-ben elért évtizedes mélypontjáról, de a kereslet és a kínálat gyengesége miatt valószínűleg idén sem tud a válság előtti szintre emelkedni.

Harmati László, az FHB Bank üzleti vezérigazgatója vázolta az egykulcsos szja várható hatását is. Miután a középrétegeknél kismértékű a bérelőny, és az csak a legmagasabb jövedelműeknél számottevő, nem lehet direkt hatást várni a lakáspiacra. Viszont a magasabb jövedelműek befektetési céllal vásárolhatnak lakásokat. Amennyiben a gazdasági növekedés stabil jövőt mutat egy szélesebb rétegnek, úgy ez növelheti a lakások iráni keresletet. A vezérigazgató szerint az lenne szükséges, hogy a lakáscélú euró hitelre a kormány oldja fel a jelzálog bejegyzési tilalmat. Az euró hitelkamat ugyan is érezhetően alacsonyabb a forinthitel kamatánál.

Mi várható a moratórium végén?

A PSZÁF adatai szerint 2010 közepén már 100 ezer körüli jelzálogadós esett 90 napon túli késedelembe. A kormányzat jelenlegi rendelkezései szerinti kilakoltatási moratórium áprilisig tart. Amennyiben a moratóriumot nem hosszabbítják meg, a reménytelen helyzetbe került adósok hitelei mögött fedezetként álló ingatlanok a lakáspiac kínálati oldalán jelenhetnek meg.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Bár a problémás hitelek száma meghaladja az éves lakáspiaci forgalmat, ezek közül az országos árváltozást várhatóan csak azok alakítják majd, amelyek "élő", nagyvárosi lakáspiacon jelennek meg. Az esetlegesen eladás sorsára jutó ingatlanok területi megoszlása pedig igen változatos, különösképpen jellegzetes képet kapunk, ha a települések lakáspiaci forgalmához viszonyítjuk őket.

Jönnek a kényszerértékesítők?

Tavaly már megjelentek, idén várhatóan még nagyobb arányban lesznek jelen az ingatlanpiacon a kényszerértékesítők. Országos szinten a teljes tranzakciószám 10 százalékát teszik ki azok az eladások, ahol a tulajdonos fizetési nehézség miatt kénytelen megválni ingatlanától.

Az Otthon Centrum felmérése szerint ez a jelenség leginkább a budapesti agglomerációban és az ország nyugati megyéiben figyelhető meg. Az olcsó lakások piacra kerülésével megjelentek a befektetési céllal vásárló vevők, akik jellemzően ár alapján döntenek egy-egy ingatlan megvásárlásakor.

Az ingatlanpiacot leginkább az befolyásolja, hogy a hitelből vásárolt ingatlanok tulajdonosai hogyan viselik az egyre nehezedő hitelterheket. Deviza alapú lakáshitelek esetében hat százalék, forint alapúak esetében négy százalék körüli a kilencven napon túli késedelemben lévő hitelek aránya. A nehéz helyzet ellenére, a megszorult tulajdonosok még nem szánták rá magukat tömegesen az eladásra, de a felmérést szerint a kényszerértékesítés már megjelent a piacon.

A kényszerértékesítések aránya ugyan területenként eltérő, de a vállalat tapasztalatai szerint országos szinten a teljes tranzakciószám 10 százalékát teszik ki azok az eladások, ahol a tulajdonos fizetési nehézség miatt kénytelen megválni ingatlanától. A területi eltéréseket az ott élők jövedelmi viszonyai, az ingatlanok értéke és felvett hitelek nagysága határozza meg.

A budapesti agglomerációban például nagy arányban fordulnak elő nagy értékű családi házak, melyek vásárláskori értéke több tíz millió forint volt. A válságot megelőző időszak finanszírozási gyakorlatában már alacsony önerő mellett is biztosítottak hitelt a bankok, így az ilyen nagy értékű ingatlanokon 10-20 millió forintos, vagy még nagyobb jelzáloghitel is lehet.

A Magyar Nemzeti Bank legfrissebb adatai szerint 2026 második negyedévében minden településtípusban csökkentek a hazai lakásárak az előző negyedévhez képes

A budapesti közbiztonság javítása és a közterületi problémák kezelése érdekében hamarosan megalakul a Közterületi Koordinációs Munkacsoport,

Magyarországon is érezhető földrengés volt Ausztriában péntek 1.59 órakor - közölte a HUN-REN Föld?zikai és Űrtudományi Kutatóintézet Kövesligethy Radó Szeizmológiai Obszervatórium

A Vízművek felhívta a figyelmet, hogy a felzavarosodott víz a munkálatok természetes velejárója, a víz ülepítés után biztonsággal felhasználható.

Mi lesz a rezsivel a következő években? Ki fizeti meg az energiaválság árát? Olcsóbb lehet egyszer az áram? Nagy változások készülnek Európában.

Miközben a bányákat képviselő szervezet az üzemek újranyitását sürgeti, Magyarországon már megkezdődött a kármentesítés, amelyet a kormány kiemelten kezel.

A fiatalember két társával indult útnak, ám miután a navigációjuk felmondta a szolgálatot, eltévedtek, és a visszaút során bekövetkezett a végzetes baleset.

A Fővárosi Vízművek szerint a szolgáltatás jövőbeni biztonságához olyan kiszámítható finanszírozási környezetre van szükség, amelynek része a lakossági vízdíjak fokozatos és tervezhető emelése is.

A férfi gyalog akart átkelni a Velencei-tavon, de a parttól alig másfél kilométerre jutott az iszap miatt.

A szennyezés terjedését már megállították, de az érintett szakaszon elővigyázatosságból ideiglenesen felfüggesztették a vízkivételt.

A sikeres felvételi azonban sok családban csak az első lépés, hiszen másnap már azt kell kitalálni, hol fog lakni a diák szeptembertől.

Közel 300 millió forintért hirdetik Varga Judit volt igazságügyi miniszter és Magyar Péter kormányfő egykori közös balatonhenyei ingatlanát.

A ponthatárok kihirdetésével ismét felélénkülhet az albérletpiac, ami újabb áremelkedést hozhat az egyetemvárosokban.

Miközben több nyugat-európai országban jóval gyakoribbak az erőszakos rablások, Magyarország az egyik legalacsonyabb rablási rátával szerepel a kontinensen. Hogy hogyan? Mutatjuk!

Az albérletszezon a felvételi ponthatárok holnapi kihirdetésével indul, de a legnagyobb nyomás várhatóan augusztus közepétől szeptember elejéig nehezedik majd a piacra.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

Modern épületgépészettel újrahasznosíthatóvá válhatna sok magyar alagsor a lakhatási válság közepette, de a Minisztérium nem akar lazítsni a jelenlegi szabályozáson.

Az egyre pusztítóbb nyári hőhullámok miatt történelmi robbanás előtt áll az európai klímapiac.