A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Rengeteg ajánlattal és még több fantázianévvel találkozhat az, aki a banki megtakarítási formák útvesztőjébe téved. A különböző ajánlatokat böngészve pedig gyakorta merül fel a kérdés: mikor, mennyit, és mégis mibe? Ezek többnyire egyszerűen megválaszolható kérdések, ám ha saját pénztárcánkról van szó, mégis jobban érezzük súlyukat. Éppen ezért a Pénzcentrum.hu ezúttal megmutatja, a különböző élethelyzetekben melyik termék lehet a legjobb választás.

Személyenként igen változó, s számos tényezőtől függ, hogy melyik megtakarítási termék a legjobb választás. A konkrét megtakarítási lehetőség kiválasztásához elengedhetetlen például tisztában lennünk pénzügyi helyzetünkkel, befektetési szokásainkkal, kockázatviselési hajlandóságunkkal, illetve megtakarításunk konkrét céljaival is. Ezek ismeretében ugyanis nagymértékben szűkül a kör, s máris közelebb kerülhetünk a számunkra megfelelő konstrukció kiválasztásához, s így álmaink megvalósításához. De nézzük, mit is takarnak az imént említett tényezők.

Talán az egyik legfontosabb kérdés, hogy várhatóan mikor lesz szükségünk a megtakarított pénzre. Ha ugyanis csak rövid távú megtakarítási konstrukcióban gondolkodhatunk, akkor semmiképp sem érdemes hosszú távú befektetések közül választani, hiszen ezeket csak nagy veszteségek árán lehet értékesíteni, amikor szükség lenne a megtakarításra. Ebből egyértelműen következik, hogy fontos annak felmérése is, hogy szükség esetén milyen könnyen lehet az adott befektetést felszámolni, milyen gyorsan és mekkora költséggel lehet a pénzhez hozzájutni. Ez utóbbi, azaz likviditás szempontjából azok a befektetések a legkedvezőbbek, amelyeket igény esetén bármikor, kis költséggel fel lehet számolni, a befektetett pénzhez gyorsan hozzá lehet jutni.

Hasonlóképp lényeges szempont a választott forma kockázatának és várható hozamának felmérése is. A magasabb várható hozam jellemzően magasabb rizikóval jár együtt. A kockázatvállalási hajlandóság azonban egyénenként változik. Vannak, akik csak a legbiztonságosabb, tőkevédett termékekben bíznak, mások a magasabb várható hozam elérése érdekében nagyobb kockázatú eszközöket is szívesen tartanak.

Nem utolsó sorban pedig elengedhetetlen mielőbb tisztáznunk, miért is takarékoskodunk, mire akarjuk majd költeni a félretett pénzt. Vannak olyan, tipikusnak tekinthető megtakarítási célok, melyek a háztartások megtakarítási döntéseiben meghatározó szerepet kapnak. Ezen célok eléréséhez - a pénzügyi lehetőségek függvényében - eltérő megtakarítási termékek használata kapcsolódik. A leggyakoribb célok - a teljesség igénye nélkül - általában a következők: váratlan kiadások, gyermekek jövője, nyugdíjas évek, lakásvásárlás és felújítás, stb.

Nézzünk néhány példát

A bankbetét a magyar lakosság egyik legnépszerűbb megtakarítási formája, mely leginkább a rövid távú befektetésekhez ideális. Betét lekötésekor a bankkal kötött megállapodás rögzíti, hogy mennyi időre kötjük le a pénzt, meghatározza az elérhető kamat mértékét, illetve azt, hogy a kamatokat a bank milyen időközönként írja jóvá a számlánkon. A különböző lekötési időkre a bank általában eltérő kamatokat fizet, sőt a kamat nagysága a lekötött pénz nagyságától is függhet. Bár a bankbetéthez szinte bármikor hozzáférhetünk, fontos azonban tudni, hogy a lejárat előtti pénzfelvétel esetén a bank egyáltalán nem, vagy csak a meghirdetettnél jóval alacsonyabb kamatot fizet.

"Az állampapír az állam által kibocsátott hitelviszonyt megtestesítő értékpapír. Állampapír vásárlásával tulajdonképpen az államnak adunk kölcsönt, előre meghatározott kamatra és előre meghatározott időre. Az állampapír előnye abban rejlik, hogy egyrészt bármikor eladhatjuk, másfelől semmilyen kockázattal nem jár, hiszen az állam biztosan visszafizeti pénzünket. Mindennek fejében viszont az állampapírok kamata viszonylag alacsony."- a PSZÁF honlapján található definíciójának utolsó mondata rátapint a lényegre, alacsony kockázat alacsony hozamokat jelent. A lejáratig tartott államkötvények esetében a befektető a futamidő végén kapja vissza a befektetett összeget, közben a kamatfizetési periódusokban kamatokra jogosult. Az állam fizetése esetén a befektetett összegre és annak hozamaira mindenképp számíthatunk. A hozam csak akkor érvényes viszont, ha lejáratig megtartjuk az állampapírt, lejárat előtti eladásnál számolnunk kell a kockázatokkal. A kamat/hozamkockázat elértéktelenítheti befektetésünket.A kockázatokról részletesen itt olvashatsz.Egyéb vállalati és banki kötvények hordoznak még további kockázatokat, hiszen ezek fizetőképtelensége esetén el is veszíthetjük a teljes megtakarításunkat.

A Tartós Befektetési Számla (TBSZ) első pillantásra talán hasonlít valamelyest a lekötött bankbetétre, ám mégis alapvetően különbözik attól. Fontos különbség például, hogy a tbsz számlára nem csak készpénzt, de részvényeket, befektetési jegyeket, kötvényeket és 2012 januárjától devizát vagy deviza alapú befektetési eszközöket is elhelyezhetünk. Amíg azonban a lekötött bankbetétek zöme rövid lejáratú, addig a TBSZ-en viszonylag hosszú távon (3-5 év) át kell tartanunk a pénzünket, hogy a konstrukció összes előnyét kihasználjuk.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

S, hogy melyek a TBSZ előnyei? A legnagyobb előny kétségkívül az, hogy 5 év után egyáltalán nem kell adót fizetnünk megtakarításaink után. Ugyancsak komoly előny, hogy nem kell előre elköteleznünk magunkat, hogy mennyi időre nélkülözzük a pénzünket, hiszen azt részben vagy egészben a 3 vagy az 5 év eltelte előtt is felvehetjük, csak akkor a felvett összegre a 16 százalékos adót kell megfizetnünk. A TBSZ rendkívül rugalmas, hiszen a felhalmozási idő alatt akár folyamatosan is változtathatjuk, hogy miben tarjuk a pénzünket, így optimális esetben a legnagyobb hozammal forgathatjuk a felhalmozott összeget.

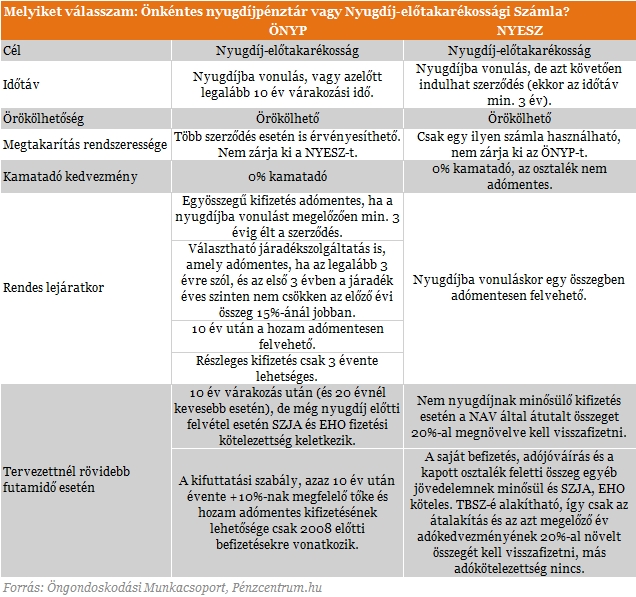

Az Önkéntes nyugdíjpénztár (ÖNYP), illetve a Nyugdíj-előtakarékossági Számla (NYESZ) alapvetően igen hasonló megtakarítási termékek, hiszen ugyanazt a célt szolgálják, segítségükkel előre gondoskodhatsz nyugdíjas éveidről. Sokak számára lehet tehát vonzó a megtakarítások ezen formája, azonban van néhány alapvető különbség a kettő között. Bár mindkét nyugdíjcélú befektetés a nyugdíjba vonuláskor elérhetővé válik, de az önkéntes nyugdíjpénztárban tartott pénzhez akár ez előtt, 10 év lejárta után is hozzányúlhatunk. Nem szabad ugyanakkor arról sem megfeledkezni, hogy a két öngondoskodási forma nem zárja ki egymást, mindkettőbe befizethetünk akár 650-650 ezer forintot. Az alábbi táblázatban összefoglaltuk a két nyugdíjcélú megtakarítás legfőbb jellemzőit.

A lakás-előtakarékosság az egyetlen olyan államilag támogatott lakásfinanszírozási forma, melyet minden nagykorú állampolgár kötöttség nélkül igénybe vehet. A lakástakarékpénztári megtakarításnál (LTP) a Magyar Állam évi 30 százalékos, de maximum 72 ezer forintos vissza nem térítendő állami támogatást nyújt. Az állami támogatás mindig csak az adott évben befizetett megtakarítás után jár, az előző években elhelyezett összegek a betéti kamattal növekednek. Ez a támogatás adó- és járulékmentes és csak magyar állampolgárok vehetik igénybe. A megtakarítás időtartama legalább 4 év kell legyen és a felhalmozott összeget kizárólag lakáscélra lehet felhasználni. Ebbe beletartozik ingatlan vásárlása, felújítása és átalakítása valamint meglévő lakáscélú hitel elő,- és végtörlesztése is. A felhasználást utólag számlákkal kell igazolni. További pozitívum, hogy lakástakarékpénztári szerződéssel bármilyen típusú lakáshitelt lehet kombinálni.

Osszuk meg befektetéseinket, ne tegyünk fel mindent egy lapra!

Megtkarításaink esetében is alapvetés, hogy nem szabad minden pénzt egy lapra feltenni - jobb, ha több lábon állunk. Éppen ezért tanácsos pénzünket többféle befektetés között megosztanunk. Ilyenkor nagyobb esély van arra, hogy lesz olyan, amelyikkel nagyon jól járunk, és ez kárpótolhat, ha egy másik befektetésünk esetleg veszteséges volt. Bár ezzel a stratégiával csökkenthetjük a befektetésink egészére vetített kockázatot, ám még ez sem garantálja, hogy nem fogjuk az összes pénzünket, vagy annak egy részét elveszíteni, ha a magasabb kockázatú befektetéseket részesítjük előnyben.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.