A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

A magyarok 45 százaléka biztosra veszi, hogy a nyugdíja nem lesz elég a tisztes megélhetéshez - derül ki az OTP Öngondoskodási Indexből. A lakosság 47 százalékának nincs megtakarítása.

A magyarok 45 százaléka biztosra veszi, hogy a nyugdíja nem lesz elég a tisztes megélhetéshez - derül ki az OTP Öngondoskodási Indexből. A lakosság 47 százalékának nincs megtakarítása. A megkérdezettek 58 százaléka kijelentette: semennyit nem képes félretenni nyugdíjas korára. Bizakodásra ad okot azonban, hogy összességében nő a megtakarítási hajlandóság annak ellenére, hogy csökkennek a lakosság pénzügyi tartalékai. A megkérdezettek 46 százaléka gondolkodik valamilyen megtakarítási formában a közeljövőben. A legfiatalabb korosztály hajlik a leginkább az öngondoskodásra, de a középkorúak is kezdik felismerni, hogy enélkül nem boldogulhatnak.

A családi összetartás megteremtése, erősítése, valamint az egészségmegőrzés, az egészséges életmód a legfontosabb területek, amelyekre egyre nagyobb hangsúlyt kívánnak fektetni a felmérésben megkérdezettek. Mindezek után következik a rangsorban a pénzügyi öngondoskodás, a tanulás és a környezet megóvása.

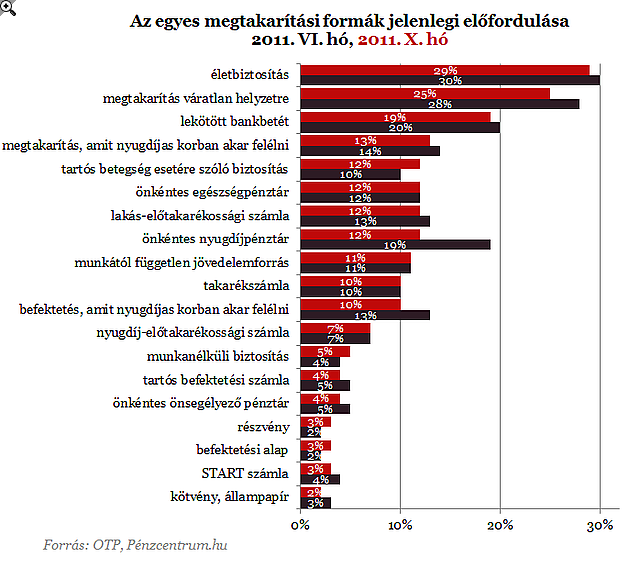

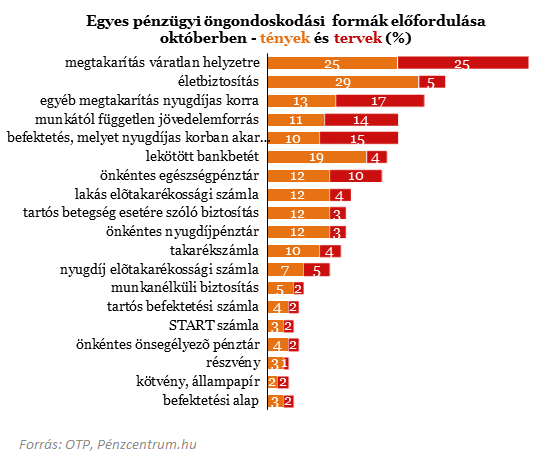

Az öngondoskodási formák között az életbiztosítás áll az első helyen, októberben 29 százalékot tett ki. A megkérdezettek egynegyedének volt októberben váratlan helyzetre félretett megtakarítása, ami csak 16 százalékuknak lett volna elég 1 évre vagy hosszabb időtartamra. A félretett megtakarítás a megszokott életszínvonalon átlagosan 11, szűkre szabott kiadások mellett 18 hónapra lenne elegendő. Kötvényben, állampapírban, valamint befektetési alapban, illetve részvényben mindössze 2-3 százaléka volt a megtakarításoknak.

Az OTP eddig két alkalommal, tavaly júniusban és októberben mérte fel a 18-70 éves, banki kapcsolattal rendelkező lakosság körében az öngondoskodási szokásokat és terveket. A tapasztalatok alapján egyre többen vannak, akik kimerítették a tartalékaikat, és az alapvető szükségletek kielégítésén kívül semmi másra nem futja az anyagi erejükből, nem képesek beruházni, hitelt törleszteni vagy biztonsági tartalékot képezni. A létfenntartásért folytatott küzdelemben úgy látják: távlatilag csak az a fontos, hogy a család és az egészség megmaradjon, a többi területen adódó veszteség pótolható.

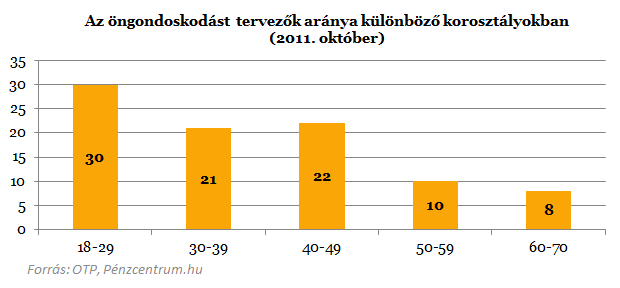

Hosszú távú megtakarítási célja a leggyakrabban a 18-39 éves korosztályba tartozóknak van. A legmegfontoltabbak viszont a 40-49 évesek, akik a leggyakrabban készítenek pénzügyi tervet. A megkérdezettek 58 százaléka azonban csak a következő hónapra gondol előre, s mindössze 2 százalék azoknak az aránya, akik évtizedekre előre terveznek.

Önmagában beszédes adat, hogy tavaly októberben a lakosság 47 százaléka semmilyen megtakarítással nem rendelkezett. Kedvezőtlen tendencia ráadásul, hogy a júniusi felmérés óta jelentősen, 6 százalékkal nőtt az ebbe a csoportba tartozók aránya. Ugyanakkor a megkérdezettek 23 százaléka 3 vagy annál több formában is próbál öngondoskodni. A jelenlegi gazdasági helyzetben még az átlagosnál tehetősebb célcsoportban is csak egytizedre becsülhető azoknak az aránya, akik számottevő mértékben képesek öngondoskodásra.

Miközben összességében kedvezőtlen irányban változtak a megkérdezettek pénzügyi lehetőségei, bizakodásra adhat okot, hogy nőtt a hajlandóság az öngondoskodásra. A vizsgált célcsoport 46 százaléka tervez valamilyen formában megtakarítást, szemben a júniusi 42 százalékkal. A megkérdezettek szerint a leginkább a váratlan helyzetek áthidalására kellene spórolni, s jelentős még azoknak az aránya, akik nyugdíjas korukra szeretnének takarékoskodni.

Még mindig nagyobb (27 százalék) az arányuk a saját csoportjukon belül azoknak, akiknek már van megtakarításuk, és újabban gondolkodnak, mint azoknak, akiknek nincs. Ellenben azok között, akik korábban semmilyen formában nem takarékoskodtak, a júniusban mért 14-ről 19-re emelkedett azoknak az aránya, akik terveztek megtakarítást. Bár ez a csoport továbbra is a legfiatalabb korosztályban a legnagyobb (30 százalék), a növekedést a középkorúak adják. A 30-39 évesek, illetve a 40-49 évesek között is nagyjából a duplájára, 21-22 százalékra nőtt az öngondoskodást tervezők aránya. Ha ezek a tervek megvalósulnának, akkor 53 százalékról 72 százalékra nőne azoknak az aránya, akik rendelkeznek megtakarítással.

A megkérdezettek egészét vizsgálva megállapítható, az emberek többsége egyelőre úgy gondolja, kényszerűségből kell takarékoskodni, azért szükséges az öngondoskodás, mert az állam cserbenhagyja a polgárait. Bár az emberek értik, hogy a népesség szerkezetének változása készteti a kormányt az öngondoskodás ösztönzésére, ez a racionális érv nem csökkenti a csalódottságukat és a kényszer érzetét. Csökken azoknak az aránya, akik szerint az öngondoskodás tudatos tervezés, a jövőbeli jólét biztosítéka, minden felnőttől elvárható felelősségteljes magatartás velejárója. A fiatalok, diplomások, jómódúak, nem fizikai foglalkozású aktív keresők körében jóval magasabb azoknak az aránya, akik pozitívan viszonyulnak az öngondoskodáshoz.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A felmérésből kiderül, hogy az öngondoskodás elfogadása erősen életkorfüggő. Valamennyi csoportban többségi nézet, hogy elsősorban az állam feladata gondoskodni az idősek megélhetéséről. Miközben a 60-70 évesek 67 százaléka vallja ezt, a 18-29 évesek között már csak 54 százalékos ez az arány. A nyugdíjas korhoz közel állóknak csak az egynegyede gondolja úgy, hogy elsősorban az egyén felelőssége biztosítani az idős kori megélhetését. Az idősebbek az előző évek tapasztalatai alapján arra számítottak, hogy a nyugdíjból, ha szerényen is, de meg fognak élni.

Az Öngondoskodási Indexből kiderül: októberben a megkérdezetteknek mindössze a 12 százaléka gondolta úgy, hogy az állami nyugdíja elég lesz a tisztes megélhetéshez, 45 százalékuk pedig biztosra veszi az ellenkezőjét. A célcsoport többi tagja különféle stratégiákat tervez idős korára, a legtöbben a nyugdíj mellett végezhető munkában látják a megoldást. A megkérdezettek körében jelentősen (52 százalékról 58 százalékra) nőtt azoknak az aránya, akik kijelentették: semennyi pénzt nem tudnak félretenni nyugdíjas korukra.

A felmérés tapasztalatai szerint a pénzügyi öngondoskodás egyik legnagyobb gátja az a felfogás, hogy a jövő kiszámíthatatlan, ezért a mának kell élni. A jelenlegi gazdasági helyzetben a megkérdezettek a következő pár évben csaknem annyira kiszámíthatatlannak tartják a pénzügyi helyzetüket, mint a távolabbi jövőben.

Ugyanakkor éppen a kiszámíthatatlanság érzete hozhatja azt a felismerést, hogy öngondoskodás nélkül nem lehet kiszámítható jövőnk. A felmérés adatai jól mutatják, hogy a pénzügyi öngondoskodási formák megléte mérsékli a kiszámíthatatlanság érzetét. Azok között, akiknek nincs megtakarításuk, 80 százalék fölötti azoknak az aránya, akik kiszámíthatatlannak látják a közeli és a távoli jövőt is, míg a 3 vagy több öngondoskodási formával rendelkezők körében rövidtávon mindössze 53, hosszú távon pedig 64 százalék ez az arány.

Ha megkérdezik, az emberek többsége azt állítja: egyszerűen nincs miből félretennie. Ez azonban biztosan nem mindenkinél van így. Ha alaposan átgondolná, mire ad ki pénzt, a családok jelentős része havonta néhány ezer forintot meg tudna spórolni.

De mi értelme van aprópénzzel takarékoskodni? - hangzik a kételkedők kérdése. Pedig a pár ezer forint gyarapítása sem reménytelen vállalkozás - erről szól a Pénzcentrum.hu cikksorozatának következő, holnap reggel megjelenő része.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A saját márkás termékek népszerűsége töretlen.