Majoros Péter, azaz Majka cégének, a Dyma MM Kft.-nek a tavalyi évben csökkent az árbevétele, jelentősen csökkentek viszont az anyagjellegű ráfordítások.

Katás vállalkozóként rövid távon nagyon sok előnyhöz lehet jutni – de milyen áron? Az aktív kori kényelemért idős korban fognak “törleszteni” a katások, amikor kiábrándítóan alacsony lesz a nyugdíjuk. A Bankmonitor megnézte, hogy pontosan mire számíthatnak a kisadózók a 2022-es trend alapján.Az eredmények bizony nem kecsegtetnek túl sok reménnyel.

Sokan gondolkodnak a katás adózáson, azonban csak kevesen gondolják át, hogy az aktív kori kényelemért bizony idős korban kell fizetni, ugyanis ezzel az adózással borzalmasan kevés lehet a nyugdíjunk. Azonban hatalmas népszerűségnek örvend a kisadozó vállalkozások tételes adója (kata), mostanra már több, mint 400 ezer vállalkozó választotta ezt az adózási formát.

A kata számos rövid távú előnnyel rendelkezik, gondoljunk akár az alacsony közterhekre, akár az egyszerű adminisztrációra. A rövid távú előnyökkel azonban hosszú távon komoly hátrányok is együtt járnak, amelyek közül talán a legfontosabb a nyugdíjjogosultsághoz kapcsolódik. Bár az utóbbi években is megszokhattuk, hogy a katások rendkívül alacsony nyugdíjra számíthatnak, 2022-től mégis új szintre emelkedik ez a probléma. A jelenlegi trendek alapján a katások örülhetnek, ha az állami nyugdíjuk eléri majd a havi 40 000 forintot.

A nyugdíjszámítás folyamata során – leegyszerűsítve – a nyugdíjigénylő „ledolgozott éveit” és az életpályája során megszerzett átlagjövedelmét vizsgálják. Az induló nyugdíj megállapításához a nettósított, mai értékre átszámított havi átlagkeresetet kell megszorozni a megszerzett szolgálati idő évei által meghatározott nyugdíjszorzóval. Hosszabb szolgálati időhöz magasabb nyugdíjszorzó társul, tehát minél több ideig dolgozott valaki, illetve minél több bejelentett jövedelmet szerzett élete során, annál magasabb lesz az állami nyugdíja. A katás vállalkozók nyugdíját is ezzel a metódussal számítják, de az alkalmazottakhoz képest a katások több szempontból is súlyos hátrányba kerülnek.

A legfőbb eltérés a katás vállalkozók és az alkalmazotti jogviszonnyal rendelkezők között, hogy az alkalmazottak esetében a tényleges jövedelmeket veszik figyelembe, míg a katások esetében egy egységes, törvényben rögzített járulékalapot. 2022-ben a katások járulékalapja havi 108 000 forint, azaz a nyugdíjszámításkor csupán ezt az összeget veszik majd figyelembe jövedelemként.

Létezik továbbá egy másik tényező is, amely nagyon kedvezőtlenül érinti a katás vállalkozókat. A nyugdíjtörvény elrendeli, hogy amennyiben a nyugdíjigénylő egy adott időtartam során alacsonyabb jövedelmet szerzett a mindenkori minimálbérnél, akkor az adott időtartamot is csak arányosan csökkentve lehet beszámítani szolgálati időként. Az arányosítás mértéke pedig azonos a megszerzett jövedelem és a mindenkori minimálbér arányával. Egy egyszerű példával élve: ha valaki a minimálbér felét kereste egy éven keresztül, akkor ezzel csak fél évnyi szolgálati időt szerzett meg.

Ezek alapján kiszámítható, hogy az egyes években pontosan mennyi nyugdíjjogosultságot szerezhettek a katás vállalkozók. Ezeket tartalmazza az első ábra, összehasonlítva a minimálbéresek helyzetével.

Látható, hogy 2016. és 2022. között a minimálbér sokkal gyorsabb ütemben emelkedett, mint a katás vállalkozók járulékalapja. Ebből következik, hogy a katások elismert szolgálati ideje ugyanebben az időszakban erős csökkenésen ment keresztül. Míg 2016-ban 0,73 évnyi szolgálati időt szerzett egy főállású katás, addig 2022-ben már csak 0,54 évet tud szerezni! (Itt érdemes megemlítenünk, hogy idén először az emelt összegű, havi 75 000 forint adót fizető katások szolgálati idejét is arányosan csökkenteni kell: ennek oka, hogy a minimálbér 200 000 forintra emelésével idén először az emelt kata járulékalapja is alacsonyabbá vált a minimálbérnél.)

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 965 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 10,39%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

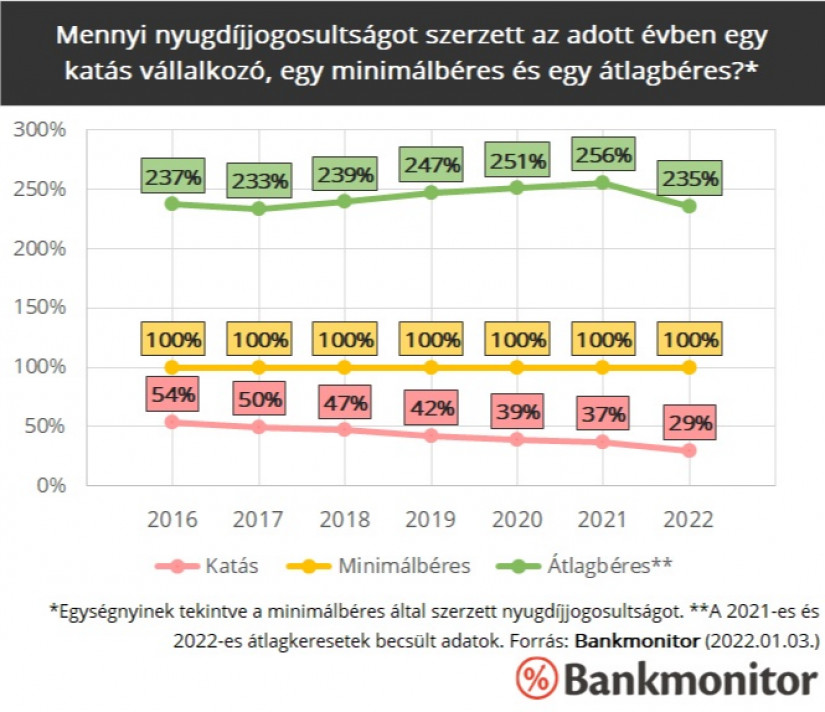

Ezekből az adatokból kiszámítható, hogy az egyes években mennyi „nyugdíjjogosultságot” tudtak megszerezni a katás vállalkozók, összehasonlítva a minimálbéresek nyugdíjjogosultságával. A második ábra ezt, valamint az átlagbéresek által szerzett nyugdíjjogosultságok mértékét mutatja meg.

Jól látható, hogy mekkora hátrányt okoz a katások számára az alacsony járulékalap és az alacsony szolgálati idő. Míg a minimálbéresek mindvégig megszerzik az egységnyi jogosultságot, addig a katás vállalkozók alig 30-40 százaléknyi nyugdíjjogosultságra tehettek szert az utóbbi években. Különösen nagy lesz az esés 2022-ben, a minimálbér erős növekedése miatt. Ezzel szemben az átlagbért kereső alkalmazottak minden évben a minimálbéresek nyugdíjjogosultságának többszörösét szerezték meg (2022-ben feltehetően kb. 235%-át).

Mivel a katás vállalkozók nem alapozhatják az állami nyugdíjra az időskori megélhetésüket, így fontos, hogy elegendő mennyiségű magán nyugdíjkiegészítésről gondoskodjanak, nyugdíjcélú megtakarítás segítségével. A nyugdíjmegtakarítások lényege, hogy a havi rendszerességgel félretett pénzösszegek befektetésre kerülnek, így az évtizedek során jelentős vagyont lehet felhalmozni.

Az öngondoskodás mindenkinek feladata, de a katás vállalkozókra ez hatványozottan igaz. Aki katásként szeretne tisztes megélhetést biztosítani önmaga számára, neki 65 éves korára több tízmillió forint nagyságrendű tőkét kell összegyűjtenie. Például egy 150 000 forintos havi nyugdíjkiegészítéshez több mint 30 millió forintos vagyonra lehet szükség. Ez reális cél lehet, de nem szabad félvállról venni: 40 éves korban indítva kb. havi 60 000 forint megtakarítására van hozzá szükség.

Majoros Péter, azaz Majka cégének, a Dyma MM Kft.-nek a tavalyi évben csökkent az árbevétele, jelentősen csökkentek viszont az anyagjellegű ráfordítások.

A nyugdíjas szervezetek szerint az ország jövőjét meghatározó alkotmányos kérdésekről csak széles körű társadalmi egyeztetés után lehet dönteni

Bár 2026 első negyedévében tovább nőtt az önkéntes nyugdíjpénztári tagok száma, a kezelt vagyon stagnálása miatt az egy főre jutó átlagos megtakarítás enyhén csökkent.

Újra napirendre került a férfiak kedvezményes nyugdíjának bevezetése, miután a Tisza Párt kampányígéretként vállalta a Férfi40 lehetőségének megvizsgálását.

A szakember 2018 augusztusa óta irányította a tankerületekért felelős központot.

A nyugdíjrendszer stabilizálásához mélyreható szerkezeti változtatásokra és jelentős költségvetési forrásbevonásra van szükség az állam részéről.

A jelenlegi nyugdíjintézkedések önmagukban nem lesznek elegendők a magyar nyugdíjrendszer problémáinak megoldására – figyelmeztetett eheti hírlevelében Farkas András.

Rászorultsági alapon, sávos rendszerben kapnának SZÉP-kártyát a nyugdíjasok.

Azok, akik postán kapják a nyugdíjat, 2026 júniusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

Május 20-án kezdődik a bányászoknak és özvegyeiknek járó szénpénz kifizetése.

A hivatalos nyugdíjkorhatárt betöltve is rendkívül aktív életet él Bach Szilvia, aki a humor mellett is sikeresen kibontakozott.

Egyre több magyar kerül olyan élethelyzetbe, amikor nincs biztosítási jogviszonya, mégis szeretné növelni a későbbi nyugdíját vagy megszerezni a hiányzó szolgálati időt.

A magyar nyugdíjrendszer jelenleg egyszerre túlságosan merev és indokolatlanul laza.

A KSH számai szerint idén már több mint 100 ezren kapnak félmillió feletti juttatást, miközben a 2025-ös év elején számuk még nem érte el a...

A Tisza-kormány leendő pénzügyminisztere, Kármán András a parlamenti bizottsági meghallgatásán a nyugdíjrendszer és a családtámogatások átalakítását is kilátásba helyezte.

A 2026 májusában felálló új kormánynak elkerülhetetlen feladata lesz a nyugdíjrendszer mélyreható átalakítása.

A Nyugdíjasok Országos Képviselete szerint a magyar idősek helyzete olyan mértékben romlott, hogy a problémák már nem tűrnek halasztást.

Az előző évben az államilag támogatott nyugdíjbiztosítási számláikra összesen 189,1 milliárd forintot fizettek be az ügyfelek.

Csuja Imre június 3-án utoljára lép színpadra az Örkény Színházban, Hámori Gabriella és Kerekes Éva szintén elhagyja a társulatot,

Akár havi 12 ezer forintos plusz is jöhet egyeseknek, miközben minimumszintet is bevezetnének.

A nyugdíjak között akár 160 ezer forintos különbség is van járások között – térképen látszik, hol mennyi jut.

Farkas András nyugdíjszakértő szerint különösen az élettársi kapcsolatban élők kerülhetnek nehéz helyzetbe.

Betlen János, a Magyar Televízió egykori műsorvezetője nyugdíjáról vallott a Neshma TV pénzügyi témájú műsorában M. Kiss Csabának.

Miközben a drogériákban sokan még mindig azt érzik, hogy „minden drágább”, a dm tavasszal látványosan belenyúlt az árakba.