Mínuszban nyitott a magyar tőzsde.

Magyarországon nagyon sok idős él nehéz anyagi körülmények között, azonban vannak olyanok is, akik kifejezetten magas (akár sok százezer forintos) állami nyugdíjat kapnak. A Bankmonitor megnézte, mi minden kell ahhoz, hogy valaki „luxusnyugdíjra” számíthasson 65 éves kora után.

Szerencsére átlagembernek is van erre lehetősége a luxusnyugdíjra, de ehhez meg kell tenni a megfelelő lépéseket, és előre gondolkodni. Míg Magyarországon az idősek zöme nehéz anyagi körülmények között él, nem kell, hogy mi is ebbe a rétegbe tartozzunk.

A magyar nyugdíjrendszerben két fő tényezőt vesznek figyelembe az egyéni nyugdíjak megállapítása során. Ezek a szolgálati idő, azaz (némi egyszerűsítéssel élve) a nyugdíjigénylő által „ledolgozott” évek száma; valamint az életpályája során megszerzett nettó átlagkeresete, (szinte) jelenértékre átszámítva. Az induló állami nyugdíj pontos meghatározása úgy történik, hogy az átlagkeresetet megszorozzák egy nyugdíjszorzóval, melynek mértéke az igazolható szolgálati időtől függ. Például 40 évnyi szolgálati időhöz 80 százalékos nyugdíjszorzó tartozik. Azaz 40 évnyi munka után az életpályánk során megszerzett „átlagkeresetünk” 80 százaléka lesz az első havi nyugdíjunk.

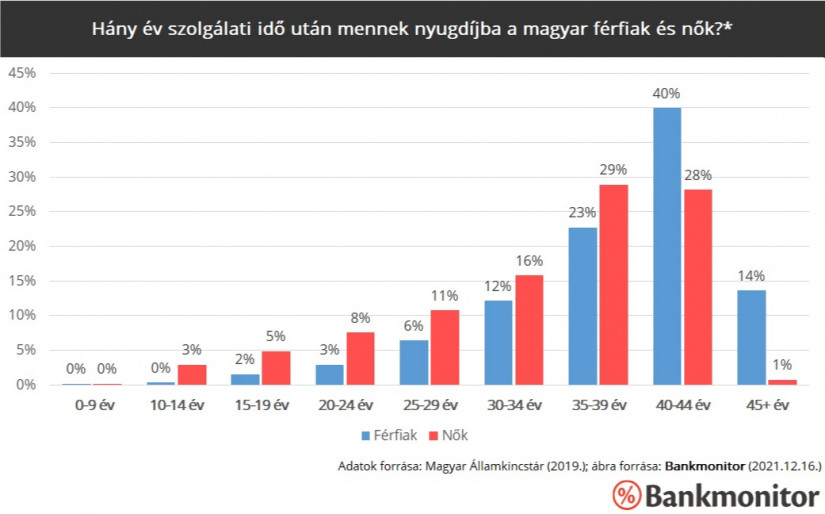

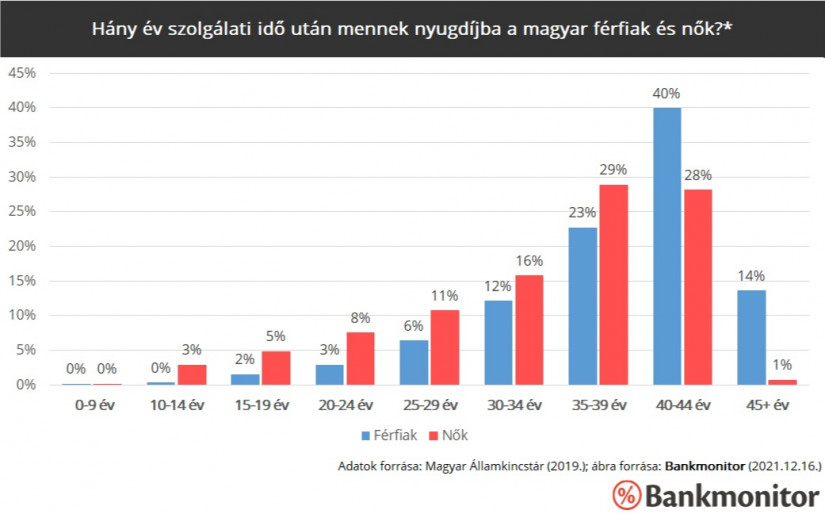

Az ábrán látható, hogy a magyarok nagy többsége (kb. 5 emberből 4) legalább 30 évnyi szolgálati időt megszerez, mire nyugdíjba vonul. A férfiak átlagosan 38,2 évnyi, a nők pedig valamivel kevesebb, átlagosan 33,7 évnyi szolgálati idővel mennek nyugdíjba. Becslésünk szerint a férfiak esetében átlagosan kb. 79 százalékos nyugdíjszorzót alkalmaznak, a nőknél ugyanakkor átlagosan csak 73 százalék körülit. Ebből – és a férfiak és nők közötti bérkülönbségből – következik, hogy 2019-ben a férfiak átlagos havi nyugdíja 147 000 Ft volt, míg a nőké csak 128 000 Ft.

Az állami „luxusnyugdíjra” való jogosultság kevesek kiváltsága: egyaránt kell hozzá a hosszú szolgálati idő, valamint a nagyon magas átlagkereset. Éppen ezért feltehetően a legjobban fizetett szakmák dolgozói (informatikusok, bankárok), illetve a vezető beosztású alkalmazottak (menedzserek) érhetik el a legnagyobb eséllyel ezt a célt. Fontos szem előtt tartani, hogy mindössze a nyugdíjasok kb. 3 százaléka kap 300 000 forintnál több havi nyugdíjat.

Az állami rendszerben nagyon hosszú szolgálati idő és nagyon magas átlagkereset nélkül nincs mód arra, hogy valaki sok százezres nyugdíjhoz jusson. Azonban más lehetőségek is léteznek arra, hogy plusz jövedelemforrást építsünk ki idős korunkra: a legkézenfekvőbb ezek közül a nyugdíj-előtakarékosság. Egy nyugdíjmegtakarítás keretein belül havi rendszerességgel lehet pénzt félretenni, és a felhalmozott összegek befektetésre kerülnek. A kamatos kamat hatásának köszönhetően viszonylag kis összegekből is sok millió forintos tőke gyűlhet össze az évtizedek során.

Ennek a kérdésnek a megválaszolásához először tudnunk kell, várhatóan hány évig élnek a magyar férfiak és nők 65 éves koruk után. A 2019-es statisztikák szerint a magyar férfiak 72 százaléka, míg a magyar nők 87 százaléka éri meg a 65 éves kort. Ezt követően a férfiak várható élettartama további kb. 15 év, a nőké további kb. 19 év. Azaz reális várakozás, ha úgy véljük, akár 20 évet (240 hónapot) is eltölthetünk majd nyugdíjasként.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az összegyűjteni kívánt vagyon mértékét ennek fényében kell meghatároznunk. Aki havi 100 000 forint nyugdíjkiegészítést szeretne biztosítani magának a megtakarításából, neki mai értéken 24 millió forintot kell ehhez összegyűjtenie, feltéve, hogy a megtakarítás később is meg tudja őrizni a reálértékét. Hasonló elven 50 millió forint akár havi 200 000 forint nyugdíjkiegészítésre is elegendő lehet!

Ez az ábra megmutatja, hogy adott életkorban kezdve mennyi pénzt kell félretenni a kitűzött cél eléréséhez. Például 25 millió forint összegyűjtése havonta kb. 29 000 forintos megtakarítást igényel, amennyiben már 30 évesen elkezdjük. Aki viszont csak 40 éves korában kezdi a takarékoskodást, neki már 50 000 forintot kell félretennie ugyanehhez a célhoz!

Hasonlóképpen 50 millió forint összegyűjtése is lehetséges: ehhez 30 éves korban kezdve nagyjából 62 000 forintot kell félretenni minden hónapban. Tíz évvel később kezdve azonban már havi 106 000 forinttal kellene elindítani a megtakarítást! Előnyben vannak tehát a fiatalok, mert minél korábban jut eszükbe megtakarítani, annál kisebb összegekből is megvalósíthatják ugyanazt a célt.

A nyugdíjmegtakarítást nem szabad halogatni, mert minden „tétlen” év elteltével saját magunkat hozzuk egyre nehezebb helyzetbe. A nyugdíjmegtakarítások segítségével ráadásul állami támogatásra is jogosultak leszünk: évente 20 százalékos (legfeljebb 280 000 forintos) adóvisszatérítés jár az önkéntes nyugdíjpénztárak, a nyugdíjbiztosítások, illetve a nyugdíj-előtakarékossági számlák után. Az állami támogatás az évek során összességében 2-5 millió forintos előnyt is jelenthet egy azonos tulajdonságokkal rendelkező, de nem támogatott megtakarításhoz képest.

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

A nők átlagos keresete Magyarországon továbbra is elmarad a férfiakétól, ami hosszú távon a nyugdíjakban is jelentős különbségeket eredményezhet.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

Egy friss felmérés szerint a magyar idősek leginkább a betegségektől, a demenciától és az anyagi gondoktól tartanak.

Életét vesztette két posta munkavéi kézbesítőgzés közben a múlt heti, negyven fokot is meghaladó hőségriadó idején,

Sokan alábecsülik a nyugdíjpénztárak teljesítményét, és az adójóváírás szabályait sem ismerik.

A szakértő szerint a férfiak kedvezményes nyugdíja akár évi 470 milliárd forintos pluszkiadást okozhatna.

Hideg élelmiszerre és gyógyszerre is költhető lehet a nyugdíjas SZÉP-kártya? Összegyűjtöttük, mit lehet tudni a Tisza-kormány nyugdíjasok számára tervezett juttatásáról.

Farkas András felhívta a figyelmet arra, hogy ez a szabály 2023-tól jelentősen szigorodott.

A jegybank új Önkéntes Nyugdíjpénztári Kalkulátort indított a honlapján.

Egy kormányzati bizottság átfogó nyugdíjreformot javasol, amelynek keretében a várható élettartamhoz kötnék a nyugdíjkorhatárt, bevezetnének egy tőkefedezeti pillért.

Azok, akik postán kapják a nyugdíjat, 2026 júliusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A megkérdezett 18-35 éves fiatalok háromnegyede már gondolkodik a nyugdíj kérdésén, csaknem a felük tudja, hogy fiatalon kellene elkezdeni a megtakarítást

A különböző nyugdíjindexek aszerint rangsorolják az egyes országokat, hol a legjobb letelepedni nyugdíjas korban.

Nagyobb kárt okozó csalás miatt emelt vádat a Pécsi Járási Ügyészség egy férfi ellen, aki egy idős hölgytől csalt ki pénzt.

Azok a nők, akik 2026-ban megszerzik a Nők40 kedvezményes nyugdíjhoz szükséges jogosultságot, nehéz döntés előtt állnak

Változnak az özvegyi nyugdíj szabályai: fontos módosítások jönnek 2026 júliusától

A növekvő várható élettartam miatt egyre fontosabb, hogyan és mivel telnek a nyugdíjas évek, miközben a közösségi részvétel szerepe is felértékelődik.

A magyar idősek többségét a betegségek, a demencia, valamint a pénzügyi gondok foglalkoztatják, de 70%-ukat nyugtalanítja az egészségügyi ellátás minősége, a megkérdezettek fele pedig tart...

A változások a 2026. június 30-a után elhunyt személyek özvegyeire vonatkoznak majd.

Az Európai Bizottság legfrissebb magyarországi országjelentése a nyugdíjrendszer hosszú távú fenntarthatóságára és az emelkedő államadósságra figyelmeztet.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.