Újabb jelentős nemzetközi akvizíciót jelentett be az OTP Bank.

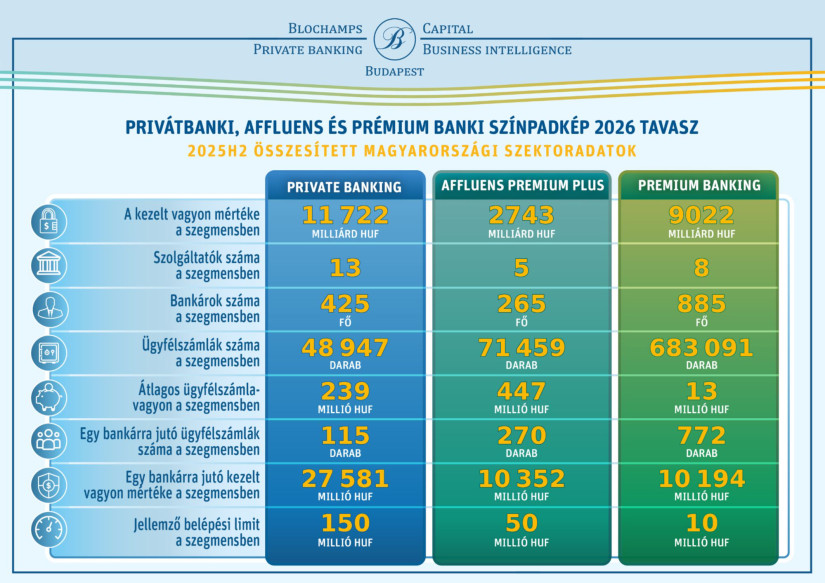

Hiába nőtt látványosan a lakossági vagyon, a pénz jelentős része nem jut el a gazdaságba. A Blochamps elemzése szerint nem a forráshiány a fő probléma, hanem az, hogy a megtakarítások nagy része nem válik befektetéssé.

A számok ezt támasztják alá. A háztartások nettó pénzügyi vagyona 2020 és 2025 között 56 ezermilliárd forintról több mint 101 ezer milliárd forintra emelkedett. A klasszikus pénzügyi eszközök állománya 38 ezermilliárdról közel 68 ezermilliárd forintra nőtt.

Karagich István, a Blochamps Capital ügyvezetője szerint a gond nem az, hogy nincs pénz a rendszerben, hanem az, hogy a vagyon jelentős része nem kerül döntési helyzetbe. A vagyon növekedése nem egyenletes. A klasszikus pénzügyi eszközök 5 év alatt 77 százalékkal bővültek, míg a privátbanki vagyon 84 százalékkal nőtt.

Inflációval korrigálva a különbség még nagyobb. A klasszikus vagyon reálértéken mintegy 10 százalékkal nőtt, a privátbanki vagyon viszont 15–20 százalékkal. Ez azt jelzi, hogy az aktívan befektető, vagyonos réteg gyorsabban gyarapodik. A növekmény egyre inkább náluk jelenik meg.

A magyar pénzügyi rendszer kettészakadt. Egy szűk, mintegy 50 ezer háztartást jelentő felső réteg aktívan kezeli a vagyonát. A többség viszont nem vesz részt érdemben a befektetési piacon.

Ezt több adat is mutatja:

A lakosság jelentős része jövedelmi okokból nem tud félretenni. Érdemi megtakarítással nagyjából 800 ezer ember rendelkezik. Ugyanakkor még ebben a körben is sokan nem lépnek tovább egyszerű megtakarítási formáknál.

Az állampapír program célja az volt, hogy bevonja a lakosságot és erősítse a megtakarítási kultúrát. A gyakorlat vegyes eredményt hozott. A Blochamps becslése szerint az állomány mintegy 60 százaléka a vagyonosabb rétegeknél koncentrálódik. Vagyis a magasabb hozamok nagy része nem a szélesebb társadalmi rétegeknél jelenik meg.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A program:

A Blochamps szerint a legnagyobb tartalék a rendszerben nem új források bevonása, hanem a meglévő vagyon aktivizálása. A pénz egy része egyszerűen nem jut el a befektetési döntésig. Pedig a gazdasági növekedéshez nem az számít, mennyi pénz van a rendszerben, hanem az, hogy ez a pénz mennyire mozog.

A következő években az egyik kulcskérdés az lesz, hogyan lehet a megtakarításokat a gazdaságba terelni. Ehhez a szakértők szerint ösztönzőkre van szükség. Ide tartozhat: az öngondoskodás erősítése, a nyugdíjcélú megtakarítások támogatása és a munkáltatói befizetések ösztönzése.

A nyugdíjrendszer fenntarthatósága is egyre fontosabb kérdés lesz. Az önkéntes pénztári és egyéni megtakarítások növekedése nemcsak a háztartásoknak, hanem az államadósság finanszírozásának is kedvezhet.

Újabb jelentős nemzetközi akvizíciót jelentett be az OTP Bank.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Vegyesen alakult a forint árfolyama hétfő estére a főbb devizákkal szemben a nemzetközi devizapiacon.

A Budapesti Értéktőzsde részvényindexe, a BUX 619,56 pontos, 0,44 százalékos emelkedéssel, 141 600,83 ponton zárt hétfőn.

A világhírű sakknagymester a saját közösségi oldalán tudatta döntését, amely szerint a felkérést nagy megtiszteltetésnek tekinti, ugyanakkor nem kíván közjogi tisztséget vállalni.

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.