Az 1-es villamos vonalán karbantartást végeznek a Hungária körúton a Salgótarjáni utcánál július 4-én és 5-én, valamint 11-én és 12-én.

Az elmúlt évek során egyre nagyobb üzletággá nőtte ki magát a lakáskiadás Magyarországon. Különösen Budapest belvárosa vált a befektetők kedvelt célterületévé, ami a lakáspiac számokat is átalakította. Az utóbbi időben viszont az ingatlanpiaci szakértők elmondásai alapján is mintha megtört volna a lendület és ez nem csak a koronavírus-járványnak volt köszönhető. Éppen ezért arra voltunk kíváncsiak, hogy mennyire érheti meg ma lakásba fektetni a pénzünket Magyarországon, milyen érvek szólnak mellette és ellene a piaci folyamatok tekintetében.

Az alacsony kamatkörnyezet, az alacsony lakásárak és jövőbe vetett bizalom miatti felértékelődés lehetősége tömegével fordította a lakáspiac felé a befektetőket 2014-ben, megtörve ezzel az azt megelőző 5-6 éves negatív periódust. Erre erősített rá a turizmus erősödése és az olyan új alternatívák elterjedése, mint az Airbnb - írja a Portfolio.

Az azóta eltelt 6 évben azonban sok minden megváltozott, a hozamok alacsonyabbak lettek, a mögöttünk álló áremelkedés és az előttünk álló bizonytalan gazdasági időszak miatt már korántsem egyértelmű a további felértékelődés, így jogos a kérdés, hogy megéri-e ma befektetési céllal lakást vásárolni.

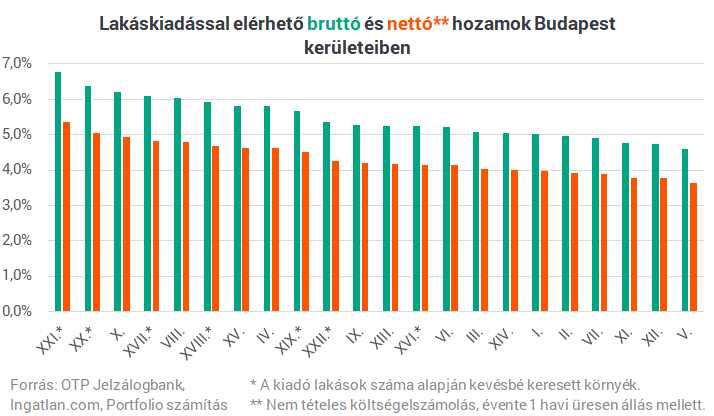

A budapesti hozamok - ami alatt a hosszútávú kiadással elérhető hozamokat értjük - kiszámításához a kerületenkénti bérleti díjakat és átlagárakat vettük alapul. Mivel a budapesti átlagárak a tavalyi év közepe óta nem változtak érdemben, a NAV adatokon alapuló OTP Lakóingatlan Értéktérkép legújabb, 2019-es átlagárait hasonlítottuk össze a kerületek jelenlegi (50-70 négyzetméter közötti) kiadó lakásainak medián bérleti díjaival. Vannak természetesen olyan kerületek, ahol kevés a kiadó lakás, ezeket a számításunkban külön jelöltük.

Az árak és bérleti díjak alapján - azt feltételezve, hogy a tavaly értékesített és idén kiadásra kínált lakások állapota között nincs jelentős különbség - meghatározható a bruttó hozam. A valóságot azonban a nettó hozamok jelentik, amihez további tényezőket is figyelembe kell venni.

Sokan még ma sem élnek vele, de a bérbeadásból származó jövedelem adóköteles. 2018. január 1-jétől változott a hosszútávú lakáskiadásra vonatkozó adó mértéke, azóta EHO-t nem, csak SZJA-t kell fizetni az ilyen jellegű bevételeink után, amit kétféleképpen lehet kiszámolni:

Ezt a módszert alkalmazva a bérbeadásból származó bevételeink 10 százaléka (számlák bemutatása nélkül is) elszámolható a lakással kapcsolatos kiadásokra, így az adóalap a bevételeink 90 százalékára csökken, azután kell a 15 százalékot megfizetni. Adminisztráció szempontjából ez az egyszerűbb módszer.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Ezt a módszert választva a bérbeadó nemcsak 10 százalékkal csökkentheti a bevételeire vonatkozó adóalapot, hanem a lakás fenntartásával kapcsolatos tényleges költségeket is érvényesítheti, ami lehet számlával igazolt karbantartási és felújítási költség, rezsiköltség, vagy amortizáció. A pontos részleteknek azonban minden esetben érdemes utánanézni.

A mostani számításunkban a "nem tételes költségelszámolás" módszerét választottuk, emellett azzal számoltunk, hogy hosszú távon átlagosan évente 1 hónapot áll üresen a lakás. Természetesen a lakáshoz kapcsolódó nagyobb értékű felújításokat is figyelembe kell venni, de ennek bizonytalansága miatt ezt most nem vettük bele a számításba. Így kaptuk meg a kerületenként becsült bruttó és nettó hozamokat.

Az ábrán jól látszik, hogy azokban a kerületekben magasabbak a hozamok, ahol valamivel alacsonyabbak a lakásárak, vagyis a bérleti díjakban lévő kerületenkénti különbségek kisebbek, mint ami a lakásárakban mérhető. Így jöhetett ki, hogy a pesti oldal külső és olcsóbb kerületeiben lehet a legmagasabb hozamokat elérni, azonban kétségtelen, hogy ezekben a kerületekben a kiadó lakások iránti kereslet is alacsonyabb.

Azokat a kerületeket, ahol a hirdetések alapján kevesebb mint 50 kiadó lakást kínálnak csillaggal jelöltük, míg a XXIII. kerületet, ahol a felmérésünk pillanatában mindössze két kiadó lakást hirdettek teljesen kihagytuk a számításból. Ha tehát biztosra akarunk menni, de relatíve magas hozamot is szeretnénk, akkor a VIII. vagy a X. kerület jó választás lehet, miközben a legdrágábbnak számító V. és XII. kerület már kevésbé tűnik annak.

Az 1-es villamos vonalán karbantartást végeznek a Hungária körúton a Salgótarjáni utcánál július 4-én és 5-én, valamint 11-én és 12-én.

Idén három úticél tört be olyan erővel, amelyet még a tapasztalt turisztikai szakemberek sem láttak teljes mértékben előre.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

A prémium észak-budapesti és Dunakanyar-menti lokációk árai lassan megközelítik a balatoni szintet,

Erkélytűz miatt riasztották a tűzoltókat csütörtök reggel Győrben, a Lajta úti panelházhoz, ahol a lángok egy harmadik emeleti lakásra is átterjedtek.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.