Donald Trump amerikai elnök második ciklusában egyre gyakrabban a tőzsde teljesítményével igazolja gazdaságpolitikájának sikerét.

Nincs alternatívája az új állampapírnak, a Nemzeti Kötvénynek, azzal ugyanis alacsony kockázat mellett érhető el magas hozam - állítják sokan. Ez olyannyira nem igaz, hogy alábbi cikkünkben egy sor befektetési eszközt is felvonultatunk, hogy bemutassuk, a valóban kedvező állampapírok mellett vannak olyan befektetési lehetőségek is, amelyekkel bizony magasabb hozam is elérhető.

Várhatóan minden befektetést letarol az új lakossági állampapír, a Nemzeti Kötvény. Az állampapír már így is kedvelt befektetési forma volt, ezután pedig várhatóan még inkább az lesz (még úgy is, hogy egyébként nem feltétlenül jobb az új papír az előzőnél). Nagyon kényelmes dolog ugyanis a fundamentumok által indokoltnál sokkal magasabb hozamot ígérő, kvázi kockázatmentes állampapírba tenni a pénzünket, nem törődve azzal, hogy az így fizetett hozamok enyhén szólva torzítják a piacot.

Ráadásul még így sem feltétlenül az állampapír az egyetlen megoldás, sőt. Számtalan részvény van, amely éves szinten olyan százalékos árfolyamváltozásokat mutatott, hogy nem túlzás, valaki megsokszorozhatta a vagyonát, ha abba fektetett (persze ez sem feltétlenül egy normálisan működő piacról árulkodik). De ha nem is akarunk napi szintű portfóliókezelést, és nem kívánjuk napi szinten nyomon követni az árfolyamjegyzéseket, akkor is van reális alternatíva az állampapírral szemben, amelyekkel sokkal magasabb hozamot lehet elérni.

Vállalkozásba kezdenél, de nincs tőkéd? Használd a Pénzcentrum kalkulátorát!

Mi most portfóliómenedzserek, befektetési igazgatók segítségét kértük, hogy be tudjunk mutatni pár olyan eszközt, amely magasabb hozamot biztosít, mint az állampapír. Kérdésünkben 1-5 millió forint feletti, kockázatosabb befektetésekre kérdeztünk rá, előbb 1, majd 5 éves időtávon. A válaszokból kitűnik, hogy bár egy éves időtávon az állampapír a nyerő, 5 éves időtávon már nem rúg labdába.

Az alcímben szereplő állítás Elek Pétertől, a Dialóg Alapkezelő befektetési igazgatójától származik, és remekül mutatja be azt, hogy miért is nem egyszerű befektetési tanácsot adni. Szupereszközök, amelyek garantálják a magas hozamokat, egész egyszerűen nem léteznek. Főleg nem ekkora összegnél, és ekkora időtávon Elek szerint.

írja Elek. Azt is hozzáteszi, hogy egyéves távon lehet kockázatot vállalni, de akkor az ügyfélnek tisztában kell lennie azzal, hogy adott esetben a tőkéjének egy jó részét elveszítheti. A kockázatos befektetések a részvény és a deviza - jellemzően ezzel a két termékcsoporttal kereskednek. A konkrét részvényeket pedig már mindenkinek magának kell megválasztania.Konkrét példaként Elek megemlíti az S&P 500-at (ETF-fel lehet megvásárolni), és vásároljon bele egy évre - de akár longolni is lehet vele. Másik ötletként a Dunahouse Lakásingatlan Alapját, amely bár szerinte idén nem fog 10 százalékot hozni, mint az elmúlt évben, de ha valaki hisz a lakáspiacban, akkor ez is egy alternatíva lehet.

Konkrét eszközt nem nevezett meg Büki András, az OTP Alapkezelő befektetési igazgatója sem. Válaszában azt közölte, hogy a saját devizában denominált feltörekvő piaci kötvényekről azt gondolja, hogy komoly hozampotenciállal kecsegtetnek néhány éves időtávon.

Hogy mennyire ütős termék az új Nemzeti Kötvény, azt Móricz Dániel, a HOLD Alapkezelő befektetési vezetőjének válasza is jól szemléltette. Szerinte az egyéves idpőtáv túl rövid ahhoz, hogy valaki érdemi kockázatot vállaljon, így az alacsony kockázati termékek közül a Nemzeti Kötvény kiemelkedik magas hozamával. Öt éves időtávra már érdemes szerinte ugyanakkor kockázatot vállalni, itt ugyanis lehet az állampapírokat jóval meghaladó hozamot elérni. Móricz nem javasolja ugyanakkor a passzív befektetéseket, ETF-eken keresztüli tőzsdeindexbe fektetést. A befektetési vezető ezt írta:

Így aztán nincs könnyű dolga a befektetni vágyóknak. Ennek ellenére vannak olyan eszközök, amelyekkel Móricz szerint el lehet érni a magyar állampapírok kamatát meghaladó mértékű hozamot elérni. A HOLD befektetési vezetője meg is nevezett néhány ilyen terméket:

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Azt már mi tennénk hozzá, hogy a magasabb hozamokhoz rendszerint magasabb kockázat is társul, ugyanakkor a görög bankrendszerre sem érdemes már olyan szemmel tekinteni, mint két-három évvel ezelőtt. Sőt, manapság már az olasz pénzügyi rendszer instabilitása nagyobb aggodalomra ad okot, mint a görögé.

Ha megfelelő portfóliómenedzsert választunk, akkor akár 1 éves időtávon is verhető az állampapír hozama - ez volt Beregszászi Máté, a Diófa Alapkezelő portfóliómenedzsere válaszának központi eleme az első kérdésünkre. Meglátása szerint ugyanis egyéves időtávon csak aktív portfóliókezeléssel érhető el olyan hozamszint, amit az állampapír garantáltan biztosít.

- írja Beregszászi. Elmondása szerint bár sokan vitatják, hogy van-e értéke az aktív portfóliókezelésnek, de állítása szerint a legfontosabb érv mellette, hogy vannak konzisztensen felülteljesítő portfóliókezelők.

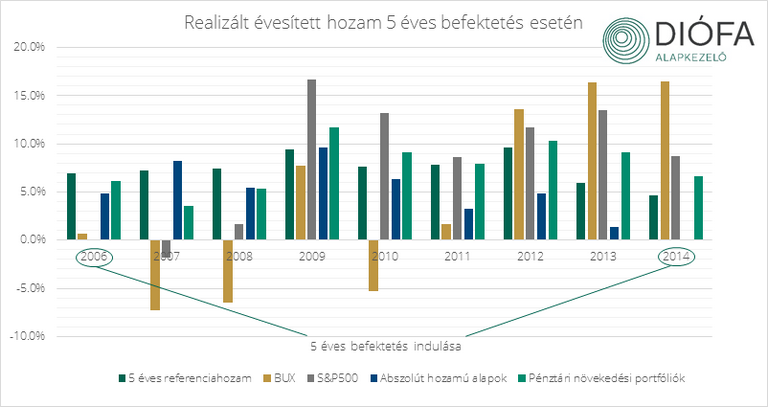

A fentiekhez Beregszászi Máté hozzátette, hogy 1 évre általában nem ajánlanak kockázatos eszközt, mert annak hozamprémiuma sokkal hosszabb időtávon mutatkozik meg a magasabb szórás miatt. Nem igaz viszont ez 5 éves időtávon. A Diófa portfóliómenedzsere készített egy ábrát, amelyben részvénypiaci termékek, abszolút hozamú alapok, nyugdíjpénztári tagként elért nettó hozamok (növekedési portfóliók, melyek jelentős arányban tartalmaznak kockázatos eszközöket) és az 5 éves, nem lakossági állampapír referenciahizamai szerepelnek:

-írja Beregszászi. Azt ugyanakkor hozzáteszi, hogy konkrét terméket nem kíván megnevezni, mert szerintük teljes megtakarítás szinten kell portfóliót tervezni, amiben helye van alacsony kockázatú termékek mellett a kockázatosaknak is, így például a részvény- vagy ingatlanbefektetéseknek és az abszolút hozam szemléletű alapoknak is. Azt javasolja ugyanakkor, hogy a jól teljesítő kockázatos termékek kiválasztásához érdemes profi szakemberekhez fordulni, mert ezek sok elemzést igényelnek.

Kitért a portfóliómenedzser az ingatlanalapokra, mint az elmúlt évek slágertermékére. Ezek alacsony szórás mellett tudtak 2-3 százalékos hozamot biztosítani. Felhívja ugyanakkor a figyelmet, hogy ezeknek a termékeknek csak kb. 50 százaléka van ingatlanba fektetve, a többi a likviditási kockázat kezelése miatt likvid eszközökben áll - emiatt nem feltétlenül olyan magas a hozam, mint amilyen kizárólag ingatlanba fektetve lehetne. Beregszászi ezért az alábbira hívta fel a figyelmet:

Amint az látható, az állampapír valóban remek lehetőségnek tűnik, de ha valaki hajlandó időt szánni arra, hogy megtalálja a legjobb lehetőséget, és egyben kockázatvállalásra is hajlamos, akkor bizony az állampapírokét sokszorosan meghaladó hozamokra is szert lehet tenni. Kevésbé kockázatos eszközök közül reális alternatíva lehet valamelyik indexkövető alap - bár ebben nincs egyetértés a szakemberek között, de ilyen lehet az ingatlanalap is, amíg szárnyal az ingatlanpiac. A kockázatosan befektetések, azaz a részvények között pedig már egyszerűbb olyat találni, amely éves szinten akár kétszámjegyű hozamot is hozhat. Aktív portfóliókezeléssel pedig már rövid távon is elérhető magas hozam.

Donald Trump amerikai elnök második ciklusában egyre gyakrabban a tőzsde teljesítményével igazolja gazdaságpolitikájának sikerét.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

A SpaceX tőzsdei bevezetésének köszönhetően keletkezett új vagyonok jelentősen felpörgették a magánrepülőgépek iránti keresletet.

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.