A jegybank új Önkéntes Nyugdíjpénztári Kalkulátort indított a honlapján.

Úgy tűnik mégsem volt rossz befektetés magánnyugdíjpénztárban tartani a pénzünket. Az elmúlt tíz év hozamai a jelenleg elérhető bankbetétek kamatának a háromszorosánál is jobb hozamokkal kecsegtetnek. Megnéztük, hogy mennyit gyarapodott azoknak a vagyona, akik nem léptek vissza az állami rendszerbe.

A magánnyugdíjpénztári rendszer 2010-es átalakítását követően a pénztárak működése ellehetetlenült, többek között ezért a tagok létszáma és a pénztárak száma drámaian lecsökkent. Ennek ellenére még most is vannak, akik ragaszkodnak a pénztári tagságukhoz, és egyéni számlájukhoz.

Kattints! Így kaphatsz sokkal több nyugdíjat: 30-40 milliód is lehet

A bevételek visszaesése eléggé megtépázta a pénztárakat, az ING beolvadásával csupán négy magánnyugdíjpénztár fog maradni, pedig 2010-ben még közel húsz magánnyugdíjpénztár közül lehetett választani. A taglétszám is töredékére zsugorodott. A Magyar Nemzeti Bank (MNB) adatai szerint míg 2011 elején még több, mint hárommillió tagja volt a pénztáraknak, addig az év közepére ez a szám 100 ezer közelébe, majd 2014-re 62 ezer főre csökkent.

Újabb magánnyugdíjpénztár adta be a kulcsot

Az ING két napja jelentette be, hogy a magánnyugdíjpénztári üzletág június 30-án beolvad a Horizont Magánnyugdíjpénztárba. Ráadásul az önkéntes nyugdíjpénztári (ÖNYP) ágazatuktól is megválnak, ami az Aranykorba olvad be.

Kérdés, hogy összeolvadáskor mi történik az ING magánnyugdíjpénztári ügyfeleivel. A megszűnéskor 30 napon belül jelezni kell azt, hogy melyik pénztárnak leszünk tagjai. Ebben az esetben viszont összeolvadásról van szó, ezért jelen esetben nincs az ügyfeleknek tennivalója amennyiben a Horizont Magánnyugdíjpénztár megfelelő számukra. Az állami rendszerbe nem lehetséges a visszalépés, mivel az csak végelszámolás vagy felszámolás esetén lehetséges, azaz ha a pénztár jogutód nélkül szűnik meg.

Lehetőség van viszont másik pénztárba való átlépésre. Ennek feltétele, hogy legalább hat hónapja az adott magánnyugdíjpénztár tagjának kell lenni. A pénztárak folyamatos összeolvadása és megszűnése miatt folyamatosan csökken a tagok száma, és az új befizetések és adományok hiányában hosszú távon nem fenntartható a rendszer. Emiatt mérlegelni kell azt, hogy mikor megyünk nyugdíjba, és aszerint dönteni arról, hogy melyik pénztár maradhat fenn legalább a nyugdíjkorhatárunk eléréséig.

Hogyan válasszam ki a pénztáramat?

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

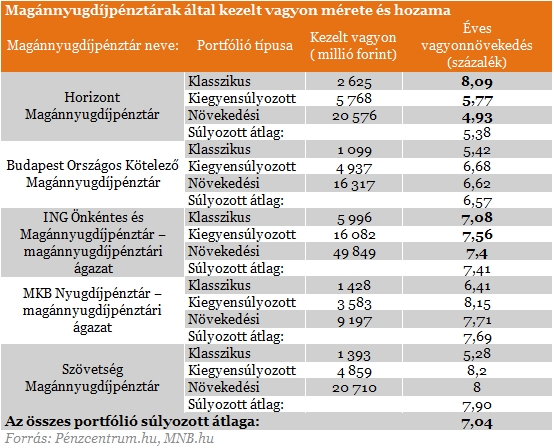

A pénztárak esetében egyéni számlákon tartják számon a pénzt, amelyek hozamai egyénenként láthatóak. A súlyozott átlag szerint a szektor átlagos hozama jóval az infláció felett alakult, a 2004-től 2013-ig tartó, 10 éves időszakban a nyugdíjbefektetések 7,04 százalékos éves átlagos hozamot termeltek, míg az átlagos éves infláció mértéke 4,8 százalékot tett ki. Ez azt jelenti, hogy (a válság ellenére) két százalékot meghaladó reálhozamot tudtak elérni a pénztárak az elmúlt tíz évben ("békeidőben" ez nem számít túl magasnak, de a válság miatt ez nem rossz teljesítmény).

Tavaly a magánnyugdíjpénztáraknak az összes tagdíjbevétele mindössze 168 millió forintot tett hozzá a 193 milliárd forintot kitevő kezelt vagyonhoz. Ez azt jelenti, hogy nem az új befizetések termelték növekedés nagy részét, hanem a befektetésen értek el jelentős, (a mostani bankbetéthez képest átlagosan háromszoros) hozamot.

A fenti táblázatból az is kiderül, hogy a legalacsonyabb átlaghozamot a Horizont Növekedési portfóliója érte el, közel öt, egészen pontosan 4,93 százalékos éves növekedéssel. A legjobban a Szövetség Magánnyugdíjpénztár Kiegyensúlyozott portfóliója teljesített, 8,2 százalékos hozamot könyvelhetett el. Az ING és a Szövetség portfólióinak összehasonlításakor látható, hogy a portfóliók hasonló hozamot értek el, sőt a Szövetség magasabb hozamai miatt nem indokolt a váltás. Ez alól kivétel a Klasszikus portfólió, ahol a Szövetség rosszabbul teljesített.

Lényeges, hogy a költségek összehasonlításakor minimális eltéréseket láthatunk, ez annak köszönhető, hogy a törvényi szabályozás igen szigorú ezek meghatározásakor. Emiatt a költségek szerinti választás csupán sokadik szempont a pénztár kiválasztásakor.

Nehezíti a magánnyugdíjpénztárak fennmaradását, hogy az önkéntes nyugdíjpénztárakba (ÖNYP) befizetve húsz százalékos adójóváírást érvényesíthetünk. Ezért a magánnyugdíjpénztárakba nem érdemes befizetni új összegeket, mivel az ÖNYP esetén a befizetésünk 20 százalékos állami támogatással jár együtt.

A jegybank új Önkéntes Nyugdíjpénztári Kalkulátort indított a honlapján.

Egy kormányzati bizottság átfogó nyugdíjreformot javasol, amelynek keretében a várható élettartamhoz kötnék a nyugdíjkorhatárt, bevezetnének egy tőkefedezeti pillért.

A megkérdezett 18-35 éves fiatalok háromnegyede már gondolkodik a nyugdíj kérdésén, csaknem a felük tudja, hogy fiatalon kellene elkezdeni a megtakarítást

A különböző nyugdíjindexek aszerint rangsorolják az egyes országokat, hol a legjobb letelepedni nyugdíjas korban.

Nagyobb kárt okozó csalás miatt emelt vádat a Pécsi Járási Ügyészség egy férfi ellen, aki egy idős hölgytől csalt ki pénzt.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

A részvénypiac forgalma 24,9 milliárd forint volt, a vezető részvények a Molt kivéve az előző napi záróáruk felett végeztek.

A Visual Capitalist a Knight Frank 2026-os vagyonjelentése alapján mutatta be, hol gyarapodhat leginkább az ultramagas nettó vagyonnal rendelkező lakosság.

Hatalmas várakozás előzi meg a SpaceX tőzsdei bevezetését, hiszen a befektetők több mint 35 százalékos árfolyam-emelkedésre számítanak már a kereskedés első napján