Mi a teendő, ha eltűnik egy hozzátartozónk? Mikor merülhet fel az eltűntté vagy halottá nyilvánítás? Összeggyűjtöttük, amiket ezekről a nehéz kérdéswekről tudni kell.

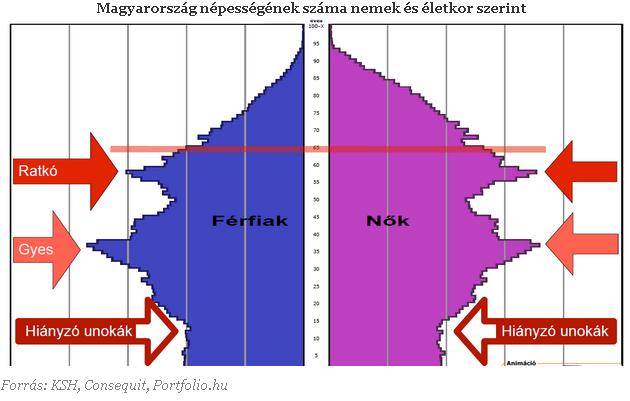

Egyre közelebb kerülünk ahhoz a dátumhoz, amikor az ötvenes években született, Ratkó-generáció nyugdíjba vonul, és a magyar nyugdíjrendszer ezidáig példa nélküli nyomás alá kerül. Ennek ellensúlyozására az állam újabb nagy lépést tett idén januárban az öngondoskodás ösztönzése felé, mivel a nyugdíjbiztosítási termékekre is megadta a húsz százalékos adókedvezményt más nyugdíj célú megtakarításokhoz hasonlóan. De hogy döntsem el, hogy mikor érdemes belevágni? Melyik termék felel meg leginkább az elvárásaimnak?

Az elkövetkező négy évben a nyugdíjba vonulók száma majdnem megkétszereződik, elsősorban annak köszönhetően, hogy az úgynevezett Ratkó-korszak alatt (1950-55) született gyerekek mostanra érik el a nyugdíjkorhatárt.

Az egyébként is ingatag lábakon álló nyugdíjrendszert ez Magyarországon korábban nem látott nyomás alá helyezi. Ezért az állam egyre több olyan hosszú távú megtakarítási formát támogat, amit kifejezetten nyugdíj célra érdemes felhasználni. Sorozatunkban már bemutattuk a kilencvenes években bevezetett önkéntes nyugdíjpénztárakat (ÖNYP), a kétezres években kifejlesztett nyugdíj-előtakarékossági számlát (NYESZ). Újdonság, hogy idén januártól már a nyugdíjbiztosítások esetében is lehet adókedvezménnyel élni.

Mindhárom fentebb említett termékesetén élhetünk személyi jövedelemadó (SZJA) jóváírással, a befizetett összeg húsz százalékáig, amit a megtakarításunkon írnak jóvá. A nyugdíjbiztosítás esetében ez évente maximum 130 ezer forintot jelent. Ez azt jelenti, az adókedvezmény maximumát éves szinten 650 ezer forintos befizetéssel lehet elérni.

A termék egyediségét az adja, hogy a nyugdíjbiztosítások több biztosítónál a korábban már meglévő unit linked vagy vegyes biztosítási konstrukciók átdolgozásából jöttek létre. Ezeket a termékeket ugyanis korábban is keresték az ügyfelek, ráadásul sok esetben kifejezetten nyugdíjcélra kívánták felhasználni a megtakarításokat. Fontos hozzátenni, hogy a korábban nyugdíjcélra megkötött szerződések nem részesülhetnek állami támogatásban, ez csak a januártól indított előtakarékosságokra vonatkozik.

Miért jó a nyugdíjbiztosítás?

Azt nem lehet kijelenteni, hogy bármelyik termék jobb lenne a másik kettőnél, eltérő tulajdonságaik miatt más és más igényeknek felelnek meg. Három igazán lényeges pont van, ami meghatározza ezt az előtakarékossági formát.

A legnagyobb különbség a másik két termékhez képest abból fakad, hogy életbiztosítási termékről beszélünk, és mint ilyen, három szereplő van jelen a szerződésben (szerződő, biztosított, kedvezményezett). Ennek köszönhetően a szerződő érvényesíthet jóváírást más nyugdíj-előtakarékossága után is, igaz ez a számlán íródik jóvá. Így ha a családban egy kereső személy van, akkor más nyugdíjára is tud kedvezményesen félretenni.

Fontos kérdés az is, hogyan juthatunk a pénzünkhöz. Kamatadó és egészségügyi hozzájárulás (EHO) megfizetése nélkül nyugdíjba vonuláskor kaphatjuk meg a pénzünket, ha legalább tíz év eltelt a szerződéskötés óta. Ha tíz éven belül éri el a nyugdíjkorhatárt valaki, akkor nem kapja meg ezt a kedvezményt, de több biztosítónál nem is lehet bizonyos korhatár felett ilyen megtakarítási formát elindítani, így ebbe a "csapdába" nehéz beleesni. Azt fontos szem előtt tartani, hogy nyugdíjcélra használjuk fel a megtakarított összeget, mert, ha nem így teszünk az állami támogatásunk 120 százalékát kell visszafizetni.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A harmadik lényeges szempont, hogy milyen befektetés van a pénzünk mögött. Ebből a szempontból két féle nyugdíjbiztosítási termékekről beszélhetünk:

A fenti táblázatban havi húszezer forintos befizetéssel számoltunk, ami nem kirívó összeg, a havi bruttó átlagjövedelem nagyjából tíz százalékának felel meg. A feltüntetett hozamokkal számolva jól látszik, hogy a takarékoskodást érdemes minél előbb elkezdeni, még akkor is, ha kezdetben csak kisebb összeget tudunk félretenni. Így tudjuk ugyanis elérni időskorunkra, hogy ne kelljen kizárólag az állami nyugdíjrendszerre bízni a sorsunkat, hanem ténylegesen megvalósuljon az öngondoskodás, vagyis meg tudjunk élni a félretett pénzünkből.

Azért, hogy könnyebben ki tudjuk választani a nekünk megfelelő terméket, összeszedtük a legnagyobb biztosítók ajánlatait. Ezzel kapcsolatban megemlítendő a Grupama, akik most fejlesztik azt a terméküket, ami az új szabályokhoz jobban igazodik, ezért kimaradtak a felsorolásunkból.

Fontos téma lesz ez a Portfolio.hu csütörtöki Biztosítási Konferenciáján. Még nem késő, regisztráljon Ön is!

Mi a teendő, ha eltűnik egy hozzátartozónk? Mikor merülhet fel az eltűntté vagy halottá nyilvánítás? Összeggyűjtöttük, amiket ezekről a nehéz kérdéswekről tudni kell.

Sűrű, fekete füst szállt fel Üröm környékén pénteken nap közben - vette észre a Pénzcentrum olvasója. Egyelőre nem tudni, mi állhat a háttérben.

Bűncselekmény hiányában megszüntette a rendőrség a nyomozást a kecskeméti katonai repülőtérről eltűnt MiG–29-es vadászgépalkatrészek ügyében.

Településtípusok tekintetében igen jelentős az eltérés az átlagdíjakban.

A nők átlagos keresete Magyarországon továbbra is elmarad a férfiakétól, ami hosszú távon a nyugdíjakban is jelentős különbségeket eredményezhet.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.