Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Egy jobb helyre, nagyobb lakásba vagy csak egyszerűen kevesebb pénzből költözhetnek új lakásba azok a fészekrakók, akik minden állami támogatást maximálisan próbálnak kihasználni. A kamattámogatással, szocpollal és a lakáskasszával akár 3-4 millió forintot is nyerhetnek a családok, ami egy átlagos lakás értékének akár harmada is lehet.

Elemzésünkben sorra vettük az állami támogatásokat, mint a szocpol, kamattámogatás és lakás-takarékpénztári megtakarításhoz nyújtott kiegészítés. Számításaink során arra jutottunk, hogy a szocpolra is jogosult, új lakásra vágyó családok juthatnak mellett azok is nagyobb összeget kaphatnak, akik ezeket a lehetőségeket kombinálva próbálják a lehető legjobb feltételekkel megvásárolni új otthonukat.

A Szocpol és a kamattámogatott hitel igénylése után még milliókat spórolhatnak a családok, ha a lakás-takarékpénztári megtakarításba fognak. A piacinál kedvezőbb hitellel kiválthatjuk más hitelintézetnél felvett kölcsönünket, így több tízezer forinttal csökkenthetjük törlesztőrészletünket.

Akár önerő nélkül is új lakásba költözhetünk

Mi kell a lakásvásárláshoz? Önerő és hitel! A kizárólag új, 2010. január 1. után kiadott építési engedéllyel rendelkező új lakás építésére vagy e dátumot követően kiadott használatbavételi engedéllyel rendelkező új lakás megvásárlására igényelhető szocpol támogatás, ami akár az önerőt is kiválthatja a gyerekeseknél. A családalapítás előtt állók be is ígérhetnek néhány gyereket, amivel milliókat tehetnek zsebre azonnal.

Új építésű és a feltételeknek megfelelő méretű lakást nehéz találni, korábbi elemzésünkben a szocpollal lakást vásárlók szemével mértük fel a lakáspiacot. >>Lakáspiac szocpolos szemmel<<

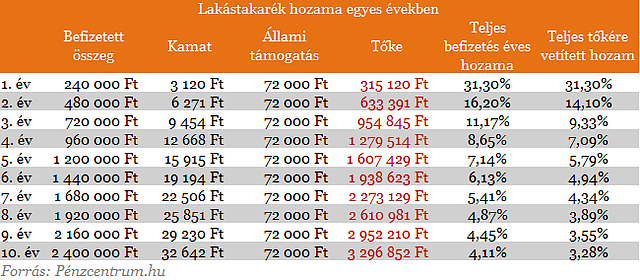

Az önerőt összeszedhetjük még lassanként is, több éves megtakarításunkat a lakáskasszákban az állam maximum 30 százalékkal ki is egészíti. A maximális állami támogatás elérésének módjáról is már írtunk hosszas elemzésünkben. A lényeg, hogy minél rövidebb ideig teszünk félre, annál nagyobb hozamra tehetünk a teljes eddig félretett pénzre vetítve. Ugyanis csak minimális kamat jár a már lakáskasszánál lévő pénzekre. A szocpollal ellentétben a lakáskasszában felhalmozódott összeget az állami támogatással együtt is elkölthető használt lakára is.

A közel 5 éves megtakarítási időszak miatt a lakás-takarékpénztári megtakarítás akkor sem késő, ha már most lakást szeretnénk és kamattámogatott lakáshitelben gondolkozunk. A megtakarítási időszak végén ugyanis könnyen lecserélhetjük a már akkor nem kedvezményes hitelünk jelentős részét egy fix kamatozású lakáskassza által nyújtott kedvezményes hitelre. ugyan ezt a módszert tanácsoltuk az árfolyamrögzítőknek, az akkori elemzésünk tanulságos lehet a most kamattámogatott hitelt igénylőknek.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

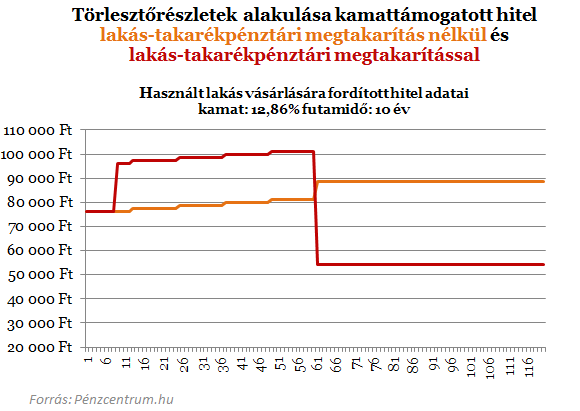

Kamattámogatással is sokat nyerhetnek a családok, erről már korábbi cikkünkben is írtunk, de az ezzel megspórolt százezrekmellé még egymilliót tehetünk, ha lakáskasszával is kombináljuk a kölcsönt. Egy átlagosnak számító 6 millió forintos, 10 évre felvett hitel esetén 10 millió forint helyett csak 9-et kell visszafizetni a hitelintézeteknek.

A milliós spóroláshoz csak a kamattámogatott hitel felvétele után (akár 8 hónappal) lakás-takarékpénztári szerződést kell kötnünk. A kamattámogatási időszak végén, amikor épp a megtakarításunk is kifizethetővé válik, betörleszthetjük azt a meglévő hitelünkbe, aminek a törlesztőrészlete így drasztikusan csökken. A továbbiakban a lakáskassza felé és a hitelintézet felé is fizetnünk kell a törlesztőrsézleteket, de ez a példa hitelünk esetében 40 ezer forinttal kisebb összeg, mint a piaci kamatozású kölcsön esetén lenne. 10 év alatt összesen így 1 millió forintot spórolunk.

Mennyit nyerhetünk a kamattámogatáson?

egy használt lakás megvásárlásához nyújtott, 6 millió forintos (maximális összegű) hitelösszeghez igénybe vett kamattámogatás törlesztőrészletre gyakorolt hatását mutatjuk be. A futamidő 20 év, a feltételezés szerint a következő öt év banki kamata (és egyben hiteldíja) 12%, az ÁKK-hozam pedig stabilan 7%. Ebben az esetben az első évben közel 14 ezer forinttal kisebb havi törlesztőrészletet kell megfizetni, mint támogatás nélkül (közel 52 ezer forintot 66 ezer forint helyett). A ötödik évben 57,5 ezer forint a kamattámogatott hitel havi törlesztőrészlete, szemben a piaci hitel 66 ezer forintos törlesztésével. A 6. évtől már 66 ezer forint a törlesztőrészlet mind a két hiteltípus esetén, hiszen megszűnik az állami kamattámogatás.

A hitel teljes futamideje alatt tehát több százezer forintos különbség van a piaci és kamattámogatott hitelek között. Kalkulátorunk segítségével személyre szabottan is kiszámolhatod, mennyit nyerhetsz a konstrukcióval. A példánkban szereplő adatok esetén az első évben 168 ezer forintot spórolhatunk, a kamattámogatás teljes - 5 éves - ideje alatt pedig közel 678 ezer forinttal kell kevesebbet fizetni bankunknak, mint piaci hitel esetén. Új lakás vásárlása vagy építése esetén a nagyobb hitelösszeg (max. 10 millió Ft) és a magasabb kamattámogatás miatt még ennél is jelentősebb mértékű megtakarítás érhető el.

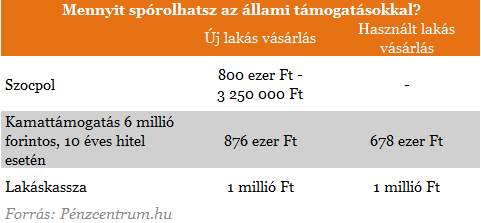

Mennyit nyerhetünk összesen az állami támogatásokon?

A fenti táblázatban foglaltuk össze, milyen nagyságrendű megtartásra számíthatnak azok a lakásvásárlók, akik minén több állami támogatást igénybe próbálnak venni. Különösen igaz ez a lakáskasszák által kínált kedvezmények hitelekre, ami talán nem egyértelmű minden fészekrakónak. A számításaink során feltételeztük, hogy a kamattámogatott hitelek esetében az első 5 éves időszak után nem csökken a teljes hitelköltség. Hosszabb futamidejű konstrukciók esetén viszont különösen fontos a jövőben kamatszint, ami optimista feltételezéssel élve akár meg is közelítheti a fix lakáskasszás kölcsönön szintjét.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.