Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Már három bankban is igényelhetőek az új kamattámogatott lakáshitelek. A használt lakás vásárlására is fordítható otthonteremtő kölcsönök igényelhetőek szocpollal, és akár lakástakarékpénztári megtakarítással is kombinálhatóak, így akár három állami támogatást is felhasználhatnak a családok a nagyobb lakásba való költözéshez. Ez sokaknak nyújt most lehetőséget arra, hogy kedvező feltételek mellett jussanak új lakáshoz - nekik segít a Pénzcentrum.hu ezen a héten, apró trükkökkel, a feltételek ismertetésével és a banki lehetőségek összehasonlításával.

Nagy lehetőségeket tartogatnak a kamattámogatott lakáshitelek, amelyekkel öt éven keresztül, gyerekszámhoz is igazodó mértékben csökkenthető a felvett hitel törlesztőrészlete. Az öt éves időszak alatt folyamatosan csökken a kamattámogatás mértéke, a hatodik évben teljesen el is tűnik, de ekkor már lehet esély a kedvezőbb piaci kamatok megjelenésére.

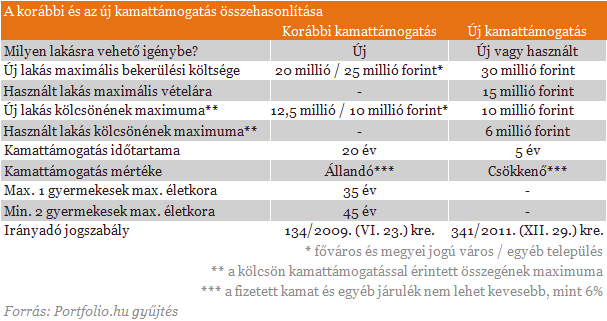

Fontos változás a jelenleg is több banknál futó, 2009-ben bevezetett támogatott hitelekhez képest, hogy már használt lakás vásárlására is lehet igényelni, továbbá eltűnt a korhatárbeli megkötés és egyedülállók, gyermektelenek is kérhetik, sőt késedelmes vagy felmondott jelzáloghitellel terhelt ingatlan vásárlására, hátralékos adós által történő kisebb ingatlan vásárlására és késedelmes (és forintosított) devizakölcsön kiváltására is igényelhető.

Jelenleg az új típusú támogatott lakáshiteleket az FHB, a K&H és az OTP Bank kínálatában találjuk meg, közülük az FHB Banknál a korábbi támogatott konstrukció is elérhető maradt.

Mekkora a kamattámogatás nagysága?

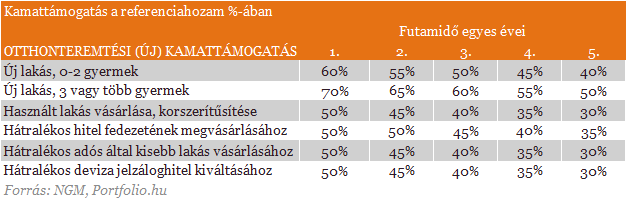

A kamattámogatás mértéke nemcsak gyerekszámtól, de a hitel céljától függően is változik. A kamattámogatás mértékét az Államadósság Kezelő Központ (ÁKK) által meghatározott átlaghozamhoz köti az állam.

A legmagasabb kamattámogatás új lakás vásárlására vagy építésére jár, amennyiben a család legalább 3 gyermeket nevel. Ekkor a támogatás mértéke az átlagos állampapírhozam (ÁKKH) 70%-a, mely évente 5 százalékponttal csökken, az 5. évben 50%. Ennél alacsonyabb a legfeljebb két gyermekes családok, vagy egyedülállók által vásárolt új lakás esetében érvényesíthető támogatási mérték, valamint a használt lakás vásárlásnál vagy korszerűsítésnél igényelhető kamattámogatás összege. Az előbbi esetén 60%, utóbbinál 50% az induló kamattámogatási mérték, és évente ugyanúgy 5 százalékpontonként csökken.

Mekkora kamatot kell az ügyfeleknek megfizetniük?

Az ügyfeleknek az állami kamattámogatással csökkentett kamatot kell megfizetniük a futamidő első 5 évében. Azt is érdemes azonban a hiteligényléskor figyelembe venni, hogy az adott bank milyen egyéb kamatkedvezményt nyújt, és azt milyen feltételek teljesítése esetén, milyen hosszan biztosítja az ügyfeleknek. A kamatozás áttekintésekor különösen fontos, hogy milyen hosszú az úgynevezett kamatperiódus, amely alatt változatlan a hitel kamata, hiszen például az 5 éves kamatperiódusnál hosszú időre kiszámíthatóvá válik a törlesztés.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Új kamattámogatott kölcsön esetén az ügyfél a támogatás százalékpontos mértékével alacsonyabb kamatozás szerint törleszt öt éven keresztül, majd pedig megszűnik a támogatás. A jogszabály korlátozza a bankok által alkalmazott kamatot is. Ez alapján kizárólag olyan ügyleti kamatot számíthatnak fel a bankok, amely legalább egy évig állandó, mértéke pedig nem haladja meg az ÁKK által a megelőző három hónapban közzétett 1 vagy 5 éves aukciós (ennek hiányában referencia) átlaghozamok 130%-ának 3 százalékponttal növelt értékét (bruttó kamat). Ha például az átlaghozam 7% (a jelenlegihez közeli helyzet), a banki kamat maximuma 7% x 1,3 + 3%= 12,1%.

A THM, vagyis a teljes hiteldíjmutató ettől eltérhet, hiszen a bankok különböző díjakat számolhatnak fel az ügyfelek részére. A bruttó kamatot az első öt évben az ügyfél nem fizeti meg teljes egészében. A fenti táblázat alapján és a referenciarátától függően csökken az ügyfél által megfizetendő kamat. A törvény maximalizálja a támogatás mértékét is, miszerint nem jár nagyobb támogatás, ha a ténylegesen megfizetendő kamat 6 százalék alá csökkenne. A törvényben az is szerepel, hogy a kamatplafon az ötödik év után megszűnik.

Akár önerő nélkül is korszerűsíthetsz

Új lakás vásárlása vagy építése esetén maximum 10 millió forint, használt lakás vásárlásakor vagy korszerűsítésekor pedig legfeljebb 6 millió forint kamattámogatott hitelt igényelhetünk, de emellett, hitelképességtől függően másik, úgynevezett piaci árazású hitelt és a szocpolt, valamint megtakarításainkat használhatjuk fel a vásárlásra.

Halmozhatjuk az állami támogatásokat, ha a vissza nem térítendő lakásépítési támogatást, a szocpolt is igényeljük a kamattámogatás mellé, s a lakás-takarékpénztár állami támogatását is megszerezhetjük, ha jól kombinálunk. Ha a szocpolt és a kamattámogatott hitelt is egy banknál kérjük, akkor az előbbi gyakorlatilag ingyen van, hiszen a kamattámogatott hitel költségei mellett nem számol fel többletet a hitelintézet. Érdemes e forintosítható előnyöket olyan integrált ügyintézéssel elérni, ahol a hitelek mellett a szocpol, a lakáskassza, az értékbecslés, az energetikai tanúsítvány, a lakásbiztosítás és az ingatlanközvetítés mind együtt intézhető.

Az igénylés menetéről és a három bank termékeinek részletes ismertetéséről a hét további cikkeiben írunk, addig is érdemes lehet a szocpol feltételeinek felelevenítése, hiszen segítségével milliókat is szerezhetünk kedvezményes hitelünk mellé. A szocpol esetén nemcsak a gyerekszám, de a lakás mérete és energiahatékonysági besorolása is fontos tényező. A részletes feltételekről korábbi cikkeinkben írtunk.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.