A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Semmi nem zárja ki a megtakarítással kombinált devizahiteleseket a múlt héten bejelentett mentőcsomagból. Bizonyos szempontból még az intézkedés legnagyobb nyertesei is lehetnek, hiszen közel 5 évig rögzített árfolyamon törleszthetnek plusz adósság felhalmozása nélkül. Esetükben a gyűjtőszámlán nem halmozódik semmilyen tartozás, a különbözetet teljes egészében a bank és az az állam fizeti meg.

A csomag tartalma szerint a devizahiteles 2012-től kezdve közel 5 éven át a már az eddig is ismert árfolyamrögzített értékeken törlesztheti tartozásukat. Az árfolyam különbözetből eredő többlet egy elkülönített számlán halmozódik, akárcsak az eddig is ismert árfolyamrögzítés esetében. Nagy különbség viszont, hogy a kamattörlesztés rögzített árfolyam fölé eső része elengedésre kerül. Ezt a bank és az állam fele-fele arányban fizeti meg. A kombinált hitelesek esetében az elengedett kamattörlesztés teljes egészében megegyezik a rögzített árfolyam feletti törlesztővel, hiszen az ő esetükben (legalábbis a legelterjedtebb konstrukciók esetében) nincs tőketörlesztés a megtakarítási időszakban. Elemzésünkben szereplő adatok és megállapítások abban az esetben lehetnek igazak, ha a törvény tartalma nem változik a megegyezésről született jegyzőkönyvhöz képest.

Egy befektetéssel (pl: unit-linked) kombinált devizahitel esetén nagy könnyebbséget jelent az öt év alatt elengedett, akár több millió forintos kamattörlesztés. A fenti ábrában a piaci átlag THM-ekkel számolt törlesztőrészletek alakulását láthatjuk az árfolyamrögzítés ideje alatt. A legfrissebb decemberi adatok után 8,13 százalékos THM-et és 250-es frank árfolyamot feltételeztünk. Ahogy láthatjuk ebben az esetben 5 éven át 23 ezer forinttal alacsonyabb lesz a törlesztőrészlet és az 5. év után sem ugrik a törlesztőrészlet az eredeti érték fölé (az árfolyam stabilitása esetén). Tehát csak nyerni lehet? Példánkban összesen 1 millió 400 ezer forintot, igen. A futamidő végén viszont ugyanúgy fenn áll annak a veszélye, hogy a megtakarítás értéke nem fedezi a teljes tartozást, melyet más forrásból kell pótolni.

A végtörlesztésen spórolt 3 millió 500 ezer forinthoz képest az árfolyamrögzítésen nyerhető összeg szinte semminek tűnik, de ezért nem kell feláldozni a megtakarításokat és az esetleges kiváltó forinthitel lényegesen nagyobb költségét sem kell vállalnunk. Arra a kérdésre, hogy mikor éri meg inkább végtörleszteni és mikor az új árfolyamrögzítést választani a napokban megjelenő cikkünkben kaphatnak majd választ olvasóink.

A lakástakarékkal kombinált hitelek

Előző elemzésünk megjelenése után rengeteg levelet kaptunk olvasóinktól, melyek mind a lakástakarékkal kombinált devizahitelekről szóltak. A már leírt kép rájuk is vonatkozik. Némi színesítés lehet csupán, hogy a lakástakarékkal kombinált hitelek többsége esetén a megtakarítás még az árfolyamrögzítés ideje alatt befordul és csökkenti a tőketartozást.

Kapcsolódó elemzésünk: Kombihitel, végtörlesztés: van remény?

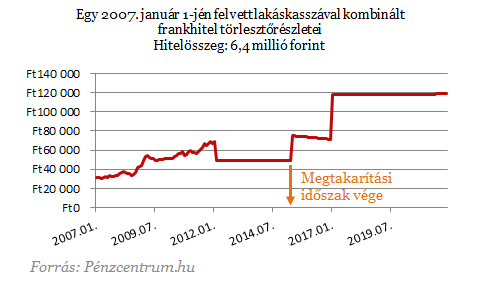

Ez a tőketörlesztés piaci árfolyamon történik, így nagy valósínűséggel ez után is marad tartozása az adósnak a bank irányába is. Ezen felül még a lakáskassza hitelének is megindul a törlesztése (amennyiben van ilyen), ami ugyan csak plusz teher. Egy 2007. január 1-jén felvett lakáskasszával kombinált frankhitel törlesztőrészleteit ábrázoltuk következő diagramunkon. A megtakarítási időszak 97 hónap, a teljes szerződéses összeg 6 millió 400 ezer forint. Ami 2 millió 629 ezer forint megtakarításból és 3 millió 770 ezer forint lakáskasszából kapott hitelből áll.

Furcsa rajzolatot kapunk a lakáskasszával kombinált hitelek törlesztőrészletének ábrázolásakor. Mivel a legtöbb lakáskasszával kombinált hitel esetén a megtakarítás az árfolyamrögzítés alatt kerül betörlesztésre a törlesztőrészlet egyszer nagyot ugrik az árfolyamrögzítés ideje alatt is. Ugyanis ekkor indul meg a lakáskassza hitelének törlesztése - ami fix és forint alap-. A megmaradt devizahitellel együtt ez nagyobb, mint az árfolyamrögzítés kezdeti időszaka alatti törlesztő.

Ekkor már nem is kombinált hitelről beszélünk, hanem két teljesen más kölcsön törlesztéséről. A fennmaradt tőketartozás annuitás hitelnek megfelelően kamatozik tovább, tőketörlesztés is történik már ebben az időszakban. Ez, az árfolyamrögzítés szabályai szerint gyűjtőszámla tartozást generálhat 2017 januárjáig. Ekkor újabb ugrás következik a törlesztőrészletben, ugyanis már piaci árfolyamon kell törlesztenünk a fennmaradt devizatartozást, ráadásul a gyűjtőszámla-hitelünket is.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Gyakorlatilag 3 különböző hitelt fizethetünk ekkor egyszerre: egy devizahitelt piaci árfolyamon, egy gyűjtőszámla - hitelt és egy lakástakarék által nyújtott kölcsönt.

Konklúzió:

- A kombinált hitelesek csak nyerhetnek az új árfolyamrögzítésen, legalábbis az eredeti feltételekhez képest.

- Az elengedett kamatok révén az új árfolyamrögzítés legnagyobb nyertesei lehetnek a kombihitelesek.

- A futamidő végén továbbra is óriási tartozás maradhat. A most megismert mentőcsomag nem kezeli azt a problémát, hogy a megtakarítás nagy valószínűséggel nem fedezi a teljes tőketartozást ezen hitelek esetében.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?