Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

"Csak 4 évre éri meg lakástakarék szerződést kötni" - merül fel egyre többet ez az állítás. A Pénzcentrum.hu kiszámolta pontosan meddig érdemes lakáskasszában tartani a pénzüket azoknak, akik lakáscélra takarékoskodnak. Vagy tegyük inkább a pénzünket betétbe?

Aki már kötött lakástakarék szerződést az jól tudja, hogy a pénztáraknál tartott megtakarítás után alig fizetnek kamatot. A hozam legnagyobb része a pénzünk után járó 30 százalékos állami támogatás. Ez viszont csak az új befizetések után kerül jóváírásra, a teljes betéti állományunk mindeközben csak egy alacsony kamattal halmozódik. Körülnézve a lakástakarékok között, legnagyobb hozam is csak 3 százalék.

Elemzés: Mit tud a 3 lakáskassza?

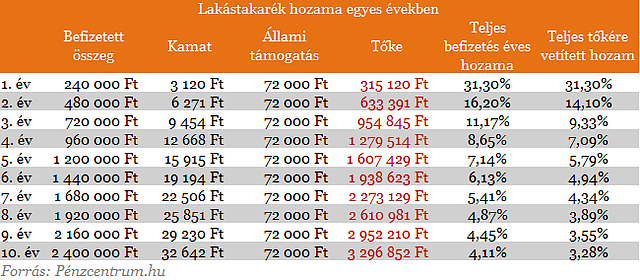

Első évben például befizetünk 240 ezer forintot, erre jár 72 ezer forint állami támogatás és még némi hozam (a lenti táblázatban 1 százalékos betéti kamattal számoltunk). Ez azt jelenti, hogy az első év végén 31,30 százalékos hozammal 315 ezer forintunk lesz a kezdeti 240 ezres befizetésből. Második évben is befizetünk ugyanúgy 240 ezer forintot és a 72 ezer forint állami támogatás is jár. Az első évről maradt tőke viszont csak 1 százalékkal kamatozik, ami a jelenlegi betéti kamatokhoz képest elenyésző hozamot jelent. Így a második év végén a teljes megtakarításunk (a számlán lévő összeg) hozama már csak 16,20 százalék.

Az évről -évre növekvő tőkerész, hasonlóan a második évhez, csökkenti a teljes megtakarításunk éves hozamát. A 6. évben már csak 6,13 százalékos növekedést könyvelhetünk el. Ennél már biztosan találunk jobb betéti ajánlatot is. De a lakástakarék eddig leírt működéséből is jól látszik, hogy minél kevesebb ideig érdemes lakáskasszában tartani a pénzünket. Ha nagyobb megtakarítást szeretnénk felhalmozni, akkor érdemes inkább más családtag nevére új számlát nyitni.

Havi 40 ezret fizessek be?

Sokan ezt nem tudják megtenni, hiszen jövedelmük nem elég a több számla fenntartásához. Lakásvásárláshoz és felújításhoz is tovább, akár 10 évig is takarékoskodniuk kell. Ezért kiszámoltuk, hogy hoszabb megtakarítás alatt inkább betétben vagy lakáskasszában éri meg takarékoskodni?

Az évente kapott állami támogatás is tovább kamatozik a megtakarítás végéig. Hiába az alacsonyabb a lakáskasszák betéti hozama, előfordulhat, hogy a teljes megtakarítás huzamosabb ideig is a betéti termékek felett maradhat. Nem mindegy viszont, milyen kamatszintek jellemzőek hosszútávon. Amennyiben 10 év múlva csak 4 százalékos átlag hozamot fizetnek, akkor a teljes megtakarítás összege is alacsonyabb lehet.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

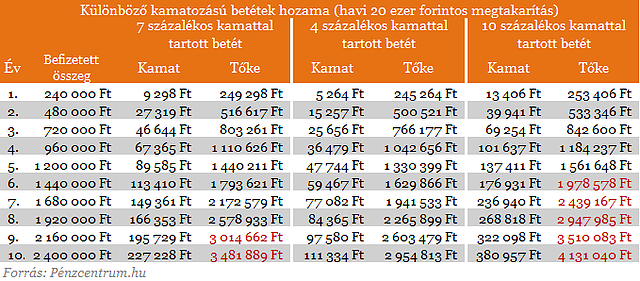

A fenti táblázatban 3 különböző kamatszint mellett számoltuk ki egy havi 20 ezer forintos megtakarítás kifizetéseit az egyes években. Ez gyakorlatilag nem egy betét, hanem megtakarítási számla. Pirossal jelöltük azokban az években a tőkét, ahol már a kifizetés magasabb, mint a lakáskassza esetén.

10 százalékos kamatszintet feltételezve már a 6. évben a betét lesz a kedvezőbb választás, 4 százaléknál viszont 10 év után is az állami támogatással kiegészített lakáskassza. Amennyiben a rendszeres befizetés mellé magas hozamot kapunk, akkor válasszuk valamilyen betét jellegű befektetési formát. A jelenlegi átlagosnak mondható 7 százalékos hozamokkal a 9. évben gyűjthetünk össze nagyobb összeget, mint a lakástakarékban. Ne felejtkezzünk el a kamatadóról sem, ami csökkenti a hozamunkat, ezt pl. TBSZ szerződés kötésével tehetjük meg, de ennek is vannak buktatói.

Ha TBSZ indításával próbáljuk megtenni mindezt, az a következőképpen fog kinézni: első évben (gyűjtögetés éve) befizetjük a kívánt összeget, majd amikor elértük a lekötéshez szükséges minimális összeget, és teljesítünk minden lekötéshez kapcsolódó feltételt (pl. sok esetben folyószámla megléte stb.), akkor leköthetjük pénzünket. Ha 5 évig nem nyúlunk hozzá, akkor a kamatokkal növelt összeget kamatadó-mentesen vehetjük majd fel. A következő évben újból indítunk egy TBSZ-t, megtesszük, amit az első évben, és ezt az összeget majd csak - az elsőhöz képest - egy év csúszással vehetjük fel, és így tovább. Tehát nem lesz olyan időpont, amikor egyben jutunk a teljes összeghez. További buktató, hogy - rendszeres megtakarítást feltételezve - amíg gyűjtjük a pénzt a lekötéshez, az nem kamatozik, illetve legfeljebb magán a TBSZ-en, rendkívül alacsony, a lekötött betéthez képest elhanyagolható nagyságú kamattal.

A lakástakarék hitel

Eddigi részben csak a megtakarítási részt veséztük ki, de a lakástakarékok egy nagyon fontos része az alacsony kamatozású forinthitel. Ez a piacinál jóval alacsonyabb költségű kölcsön megkönnyíti a lakásvásárlást mindazoknak akik önerőből nem tudnák kifizetni a teljes vételárat. A mai átlagos piaci hiteldíjakkal számolva több százezer, vagy akár millió forinttal is olcsóbban juthatunk így lakáscélú kölcsönhöz.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.