A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Amerikában költségvetési vita, az eurózónában adósságválság. Mibe érdemes fektetni összekuporgatott vagyonunkat ilyen gazdasági helyzetben? Biztos befektetéseket kerestünk a párnahuzat helyett, azoknak, akik pénzüket a legnagyobb biztonságban szeretnék tudni.

Sok közgazdász gondolja, hogy a világgazdaságban bármi megtörténhet, bármikor jöhet az összeomlás. Épp ezért a legjobb, ha minden spórolt pénzünket, matrac alól, bankbetétből összeszedjük és elköltjük plazmatévére, vízágyra, dubai nyaralásra vagy akármire, amire már rég vágyunk és élvezzük a hátralévő időt - gondolhatják sokan. Már csak reménykednünk kell, hogy tényleg vége lesz a "világnak", mert ha mégsem, bajban leszünk. Kevésbé drasztikus megoldás lehet a földvásárlás.

Kiskertemben:

A "világvége" eljövetelét jobb megvárni egy kis tanyán, a semmi szélén, ahol sem a frank, sem az euró, de még Amerika sem érhet utol minket. Kisebb 1-10 hektáros termőföldeket talajminőségtől és elhelyezkedéstől függően 300 - 800 ezer forint hektáronkénti áron lehet vásárolni. Ezen már el lehet kezdeni gazdálkodni és megkezdeni a világtól "független" életünket. Nem saját művelésre, befektetési céllal viszont nem érdemes ilyen kis területű földeket vásárolni. A nagyobb, egybefüggő, versenyképesebb földterületek ára viszont 1 millió forintnál is több lehet hektáronként. Ez 20 - 30 milliós befektetést jelent, ami nem a lakosság pénztárcájához van mérve - mondta el a kérdésünkre Ditróy Gergely, Portfolio.hu elemzője. De nem mindenki született vidéki életre, és a gazdasági világvégében sem hisz ennyire, nekik marad a városi ingatlan.

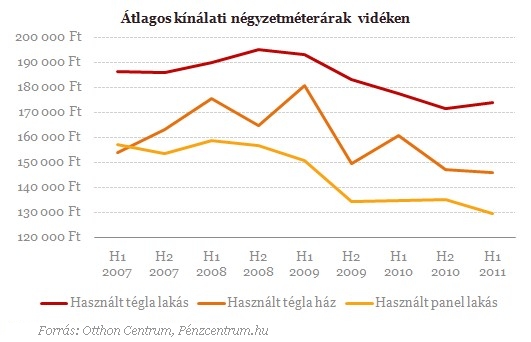

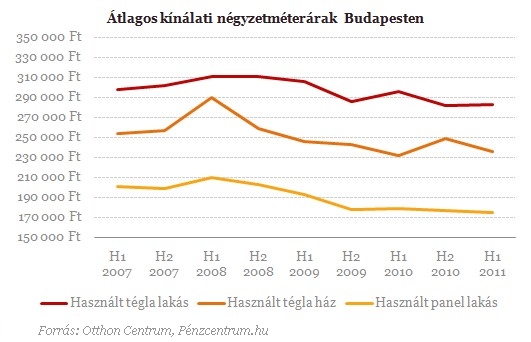

Egy téglafalnál semmi nem stabilabb?

Az ingatlan mindig is hosszú távú "befektetésnek" számított. 2011 első felében az árak csökkenése megtorpant, és a válság óta egyre lassuló ütemű csökkenés stagnálásba ment át. Az árak stagnálása azt jelenti, hogy kialakult egy, a válság előtti időszakhoz képest jelentősen megcsappant kereslethez igazodott új egyensúlyi árszint. Ez az egyensúly azonban nagy valószínűséggel nem lesz hosszú életű.

A moratóriumok feloldásával két ellentétes hatás is éri a piacot, egyrészt nőni fog a kínálat, ami nyomást helyezhet az árakra - bár a kvótarendszer ezt a nyomást jelentősen korlátozza. Az eddig kiváró vásárlók várható színrelépése a keresletet élénkítheti, ami az árak emelkedésére hat. A két hatás következtében tehát további jelentős árcsökkenés nem várható, sőt egy pozitív forgatókönyv esetén az árak növekedésnek is indulhatnak.

Az ingatlanvásárlás jó befektetés lehet, hiszen a jelenlegi piacon igen jutányosan juthatunk hozzá egy-egy kiszemelt ingatlanhoz, arról nem is beszélve, hogy akár 15-20 százalékot is lealkudhatunk az irányárból. Az árcsökkenés ugyanakkor megtorpanni látszik, és pozitív változások esetén hosszú távon felfele indulhatnak az árak, így igen szép haszonra tehetünk szert. Jelentős hozamokra egyelőre azonban nem érdemes számítani. Bár az értékállóságot mindenki szereti szem előtt tartani, az ingatlan mégsem elsősorban befektetési eszköz, hanem lakóhely.

Nem minden arany, ami fénylik:

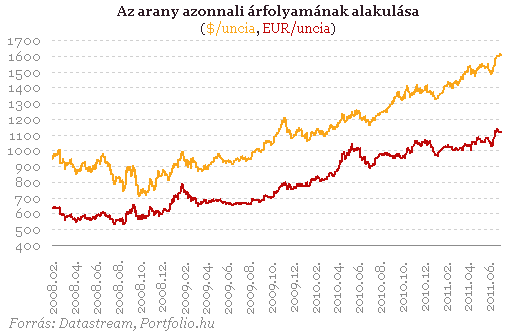

Egyre több kisbefektető választja az aranyat, mint befektetési formát, amely valódi alternatívát jelent a lakossági megtakarítási piacon a hagyományos termékek mellett. Ma már bárki biztonsággal vásárolhat Magyarországon is vám és áfa mentesen, hivatalos jelzéssel ellátott, a világon bárhol elfogadott tömb aranyat vagy érmét.

Az aranyvásárlás aranyszabálya, hogy ne az összes pénzünkből egyszerre vegyünk a sárga fémből, hanem rendszeresen és fokozatosan. Az is fontos, hogy ne az összes spórolt pénzünket tartsuk aranyban. A legjobb megoldás, ha legalább három különféle megtakarítási formát választunk, amelyek közül egyik, megtakarításaink 5-10 százaléka lehet a nemesfém. Az arany nem gyorsan fial. Leginkább közép- és hosszú távon hozhat hasznot. Természetesen az arany birtoklása sincs ingyen, hiszen a nemesfémet tárolni kell. Erre pedig semmiképpen nem jó megoldás az otthoni szekrény.

Egyes elemzők szerint egy államcsőd esetén a mostani rekordár is megduplázódhat. Egyedül akkor várható árfolyamcsökkenés, ha az Egyesült Államok és az Európai Unió is megoldja adósság-problémáit, valamint ha a világgazdaság növekedése felgyorsul. Az elemzők szerint az előbbire van esély, de az utóbbi kettőre szinte semmi, így az arany is biztosan megtérülő befektetés.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Az aranyhoz hasonló tulajdonságai mellett az ezüst mellett az szól, hogy elfogadott fizetőeszköz a Wall Streeten. Nagy a kereslet a nemesfémre, mivel többféle ipari felhasználása van, mint az aranynak, ráadásul 40 dolláros unciánkénti árfolyama sokak számára elérhető az arany 1600 dolláros kurzusával szemben.

Az Államkötvény:

Az államkötvény egy állam által garantált befektetési forma, mindaddig biztos megtérülést jelent, amíg a megvásárolt kötvényt kibocsátó ország fizetőképes. Felmérések szerint a Tartós Befektetési Számlát (TBSZ) még viszonylag kevesen ismerik és veszik számításba, pedig sokak számára fontos, hogy adóelőnnyel járjon a megtakarításuk és ez az a befektetés, ami államkötvények vásárlására is fordítható. A TBSZ a középtávú megtakarításban gondolkodók számára lehet kiváló megoldás, hiszen a befektetett összeg a 3. év elteltével 10%-os adózással, az 5. év elteltével pedig adómentesen hozzáférhető.

Bankbetét:

A magyar bankrendszer összeomlása valószínűtlen esemény, így nagy valószínűsséggel a pénzünk is jó helyen van betétekben. Az előző három termékhez képest viszonylag könnyebben hozzáférhető, akár rövidebb 2-3 hónapos lekötést is választhatunk. Néhány bank magas 5 százalék körüli látra szóló kamatot is fizet a folyószámlán tartott pénzünk után.

Deviza, a frank, euró, dollár:

A frank az a pénznem, amely valószínűleg Magyarországon nem szorul bemutatásra. Számos befektető mentsvára, ami ugyan a frankhiteleseknek rendkívül rossz hír. A frank azonban jó befektetés lehet, ha az amerikai államcsőd, vagy az európai krízis ellen akarunk védekezni, mivel ezeknek a bekövetkezte esetén garantáltan felszökne az árfolyama. Jelen pillanatban viszont erősen túlértékelt lehet az alpesi deviza, Weinhardt Attila, a Portfolio.hu elemzője szerint nagymértékű korrekció is lehetséges. Ebben az esetben viszont nagyot id bukhatunk a frankvásárlással. Persze tartós euró övezeti válság esetén akár tartósan is 260-270 forintos szint körül maradhat az árfolyam.

A devizapiaci befektetések mindenképp kockázatosak lehetnek, akármilyen devizáról legyen is szó. Bármelyik kontinensen is lesz tartós, mély válság azt megérezheti a befektetésünk is. A részvénypiaccal együtt kerüljük a devizakereskedelmet is, ha célunk a biztonságos befektetés.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.