A csalással gyanúsított banda tagjait július elején letartóztatták, de a másodfokú bíróság a múlt héten szabadlábra helyezte őket.

Szeptembertől sok ezer friss egyetemista és főiskolás kezdi meg új életét gólyaként. Sokuknak pedig mihamarabb lakhatási megoldást kell találniuk. Ugyanakkor manapság is sokakban merül fel a kérdés, mi éri meg jobban: albérletet bérelni éveken keresztül, vagy inkább saját lakásba fektetni? Ezúttal ebben segít eligazodni a Pénzcentrum.hu.

Szeptembertől sok ezer friss egyetemista és főiskolás kezdi meg új életét gólyaként. A felvételi pontszámok kihirdetése és a szorgalmi időszak kezdete között ezért sokuknak - akik nem eddigi lakhelyükön tanulnak tovább - kell lakhatási megoldást találniuk. Budapest a legnagyobb egyetemi városként ebben a pezsgésben is élen jár, hiszen a fővárosban mintegy 150 ezer egyetemista tanul, akik közül 100 ezren nappali tagozatos hallgatók. Ebből a 100 ezer hallgatóból legfeljebb 60 ezren lakhatnak családjukkal, mert a felsőoktatásban nappali tagozaton tanulók közül 40 ezer budapestit, és 20 ezer Pest megyeit tart nyilván a Központi Statisztikai Hivatal (KSH). A többi 40 ezer hallgatónak a családi otthontól távolabb, Budapesten kell lakhelyet találnia.

A budapesti egyetemek kollégistáinak hivatalos száma viszont kevesebb, mint 20 ezerre tehető a Nemzeti Erőforrás Minisztérium (NEFMI) adatai szerint. Tehát legfeljebb húszezer budapesti egyetemista keres lakhelyet a nyárutón. A legtöbb felsőoktatásba bekerült vidéki fiatal természetesen lakásbérletben, albérletben gondolkodik, de akadnak, akiknek pénzügyi lehetőségeik megengedik lakás vásárlását is. A jelenlegi lakáspiaci helyzetben pedig még inkább felmerül a befektetés kérdése, hiszen kedvező áru vételi lehetőségek adódhatnak. Augusztusban tehát mind a vételi, mind a bérleti piac hagyományosan felélénkül. Sokan pedig még a végleges döntés előtt állnak a vétel, illetve a bérlet kérdésében, főként, hogy egyelőre még bizonytalanok a kollégiumi férőhelyek kiosztása miatt is. Kiemelten fontos tehát ebben az időszakban, melyik a legjobb pénzügyi döntés számunkra?

Albérlet vagy saját lakás?

Tapasztalatok szerint egy átlagos belvárosi albérlet költsége 60-80 ezer forint. Ennyit kénytelenek kifizetni azok az egyetemisták is, akik egy 40 négyzetméter körüli lakást keresnek a belvárosban az iskolakezdésre. A külső kerületek lakásai némileg olcsóbban bérelhetőek, de egy-két tízezer forintos megtakarításért cserébe már nagyobb napi utazást kell vállalnunk.

A magas bérleti díjakat látva reálisan felmerülhet a kérdés, hogy érdemes lehet inkább saját lakásba befektetni és nem a főbérlőnek fizetni. A megjelent kamattámogatott lakáshitelek révén akár használt lakásra is kaphatunk állami segítséget. Ez nem csak a szülőknek, hanem akár a diákoknak is lehetőséget teremt a saját otthon megvásárlására, hiszen a hozzájuthatnak életkori határok nélkül, sőt a gyermekek megléte sem alapfeltétele az igénylésnek.

A kamattámogatás feltételeiről és mértékéről már előző elemzésünkben írtunk. Az állam úgy biztosítja az alacsony havi törlesztést, hogy a futamidő első 5 évében jelentős - azonban évről évre csökkenő mértékű - kamattámogatást ad a hitelhez, így az ügyfeleknek a piaci kamat szintnél jóval alacsonyabbat kell megfizetnie a törlesztéskor.

Megéri lakást venni?

Példánkban azt feltételezzük, hogy a fiatal egyetemista Budapesten szeretne megvásárolni egy használt, 40 négyzetméteres lakást, 8 millió forintért. Ehhez a (pl. szülői, nagyszülői segítséggel) 3 millió forint önerővel rendelkezik, így 5 millió forintos lakáshitelre van szüksége.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

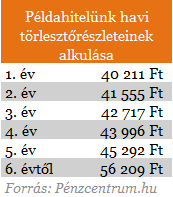

Az 5 millió forint összegű, új típusú kamattámogatott hitelnél 20 éves futamidőre kalkulálva az induló havi törlesztőrészlet összege 40 211 forint. Az ügyfél által megfizetendő induló kamat mértéke 8,77%. Az évről évre csökkenő állami kamattámogatás azt eredményezi, hogy az 5. év végére a havi törlesztőrészlet 45 292 forintra emelkedik, amit az albérleti díj helyett fizetünk ki bankunknak.

Az 5 millió forint összegű, új típusú kamattámogatott hitelnél 20 éves futamidőre kalkulálva az induló havi törlesztőrészlet összege 40 211 forint. Az ügyfél által megfizetendő induló kamat mértéke 8,77%. Az évről évre csökkenő állami kamattámogatás azt eredményezi, hogy az 5. év végére a havi törlesztőrészlet 45 292 forintra emelkedik, amit az albérleti díj helyett fizetünk ki bankunknak.

Összességében tehát azt láthatjuk, hogy érdemes megfontolni az első saját lakás megvásárlását a kamattámogatott hitellel, mivel ennek havi törlesztése hasonló összeg, mint a bérleti díj. Példánkban havi közel tízezer forinttal kedvezőbb a bérlésnél a törlesztés, ezzel éves szinten százezres nagyságrendű megtakarítás is elérhető.

Jó befektetés vagy csak viszi a pénzt?

A fentiekben vázolt példa mutatja, hogy adott és változatlan körülmények között mire számíthatunk ma. Azonban nincs olyan ingatlanszakember, aki meg tudná most pontosan jósolni, hogy 7 vagy 15 év múlva átlagosan hány százalékkal lesznek magasabban, avagy alacsonyabban a budapesti lakásárak. Ha mégis inkább a vásárlás mellett döntünk, és nem szeretnénk más zsebét tömni az albérlet díjával, akkor legjobb esetben is legalább minimum 11 százalékos, illetve közel 40 százalékos értéknövekedésre van szükségünk. Továbbá praktikus, ha a becsült minimum szintnél azért valamivel többel is nő az ár, hiszen akár 7, akár 15 év alatt egy lakás nem csak hozza, hanem viszi is a pénzt, egy-egy kisebb renoválás, festés, néhány szerviz munka költségét mindenképp érdemes bekalkulálni.

Azt viszont kijelenthetjük, hogy azok számára, akik rendelkeznek megfelelő önerővel és hitelképesek komolyan megfontolandó, hogy a mostani optimális vásárlási körülmények között érdemes saját ingatlanba fektetniük középtávon, vagy a túl nagy kockázat miatt - kamatkockázat, magasabb potenciális hozam lehetősége, árak szükségesnél lassabb emelkedése, esetleg stagnálása - inkább az albérlet rugalmasabb lehetőségét választják, ahol azonban egyetlen forint sem térül meg. A számokat látva pedig jól jövedelmező közép- és hosszú távú befektetésnek ígérkezik elsősorban 1 + 2 fél szobás, de az 1 szobás lakás megvásárlása is, mivel mind a 7 év alatt szükséges 10-20 százalékos árnövekedés, mind pedig a 15 év alatti 40-80 százalékos növekedés a realitás talaján mozog, miközben igen magas, évi 7 százalékos elvesztett alternatív hozamszinttel kalkuláltunk.

A csalással gyanúsított banda tagjait július elején letartóztatták, de a másodfokú bíróság a múlt héten szabadlábra helyezte őket.

Angyalföldön, a Rokolya utcában, Gyömrőn, a Szent István úton, valamint Veresegyházon, a Wesselényi Miklós utcában a gépjárműforgalmat akadályozta letört ág.

A Magyar Nemzeti Bank legfrissebb adatai szerint 2026 második negyedévében minden településtípusban csökkentek a hazai lakásárak az előző negyedévhez képes

A budapesti közbiztonság javítása és a közterületi problémák kezelése érdekében hamarosan megalakul a Közterületi Koordinációs Munkacsoport,

Magyarországon is érezhető földrengés volt Ausztriában péntek 1.59 órakor - közölte a HUN-REN Föld?zikai és Űrtudományi Kutatóintézet Kövesligethy Radó Szeizmológiai Obszervatórium

A Vízművek felhívta a figyelmet, hogy a felzavarosodott víz a munkálatok természetes velejárója, a víz ülepítés után biztonsággal felhasználható.

Mi lesz a rezsivel a következő években? Ki fizeti meg az energiaválság árát? Olcsóbb lehet egyszer az áram? Nagy változások készülnek Európában.

Miközben a bányákat képviselő szervezet az üzemek újranyitását sürgeti, Magyarországon már megkezdődött a kármentesítés, amelyet a kormány kiemelten kezel.

A fiatalember két társával indult útnak, ám miután a navigációjuk felmondta a szolgálatot, eltévedtek, és a visszaút során bekövetkezett a végzetes baleset.

A Fővárosi Vízművek szerint a szolgáltatás jövőbeni biztonságához olyan kiszámítható finanszírozási környezetre van szükség, amelynek része a lakossági vízdíjak fokozatos és tervezhető emelése is.

A férfi gyalog akart átkelni a Velencei-tavon, de a parttól alig másfél kilométerre jutott az iszap miatt.

A szennyezés terjedését már megállították, de az érintett szakaszon elővigyázatosságból ideiglenesen felfüggesztették a vízkivételt.

A sikeres felvételi azonban sok családban csak az első lépés, hiszen másnap már azt kell kitalálni, hol fog lakni a diák szeptembertől.

Közel 300 millió forintért hirdetik Varga Judit volt igazságügyi miniszter és Magyar Péter kormányfő egykori közös balatonhenyei ingatlanát.

A ponthatárok kihirdetésével ismét felélénkülhet az albérletpiac, ami újabb áremelkedést hozhat az egyetemvárosokban.

Miközben több nyugat-európai országban jóval gyakoribbak az erőszakos rablások, Magyarország az egyik legalacsonyabb rablási rátával szerepel a kontinensen. Hogy hogyan? Mutatjuk!

Az albérletszezon a felvételi ponthatárok holnapi kihirdetésével indul, de a legnagyobb nyomás várhatóan augusztus közepétől szeptember elejéig nehezedik majd a piacra.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.