Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

Hétfőn reggel a forint az euróval szemben a 275-ös szint felett járt, utoljára februárban állt ilyen magasan az árfolyam. A svájci frank új történelmi csúcsára erősödött - ez pedig különösen az augusztusi hitelrészletüket ezekben a napokban törlesztők számára rossz hír.

Hétfő délben ismét átlépte a lélektani szempontból is fontos 275-ös szintet az euró árfolyama a forinttal szemben a bankközi devizapiacon. Egy euróért 275,8 forintot is elkértek, emiatt frank/forint jegyzések megközelítették a 255-ös szintet, azaz fillérekre vagyunk az új történelmi frankcsúcstól. A dollárt röviddel dél után 193,5 körül jegyezték a bankközi piacon.

Mint azt a hétvégén jósoltuk, negatívan érint a magyar devizahiteleseket az, hogy

pénteken a Standard and Poor's nemzetközi hitelminősítő egy fokozattal,

"AA-plusz"-ra rontotta a hosszú futamú amerikai államadós-osztályzat

eddigi "AAA" besorolását. Mivel ilyen leminősítés még sohasem történt,

kiszámíthatatlan a világgazdaságra gyakorolt hatása. Könnyen

elképzelhető, hogy a befektetők továbbra is a stabil valutának számító

svájci frankba menekítik pénzüket, ez az alpesi deviza további

erősödését jelentheti, ami rendkívül rosszul érintheti az augusztusi

részletüket ezekben a napokban törlesztő magyar családokat is.

Az augusztusi csekkek megérkezésekor akár 10 százaléknál is nagyobb

törlesztőrészlet-növekedéssel szembesülhetnek a frankhitelesek az egy

hónappal ezelőtti összeghez képest. Egyre többen kerülnek be a 100-as

klubba, melynek tagjai azok lehetnek, akik több mint 100 forinttal

alacsonyabb frank árfolyam mellett vették fel hitelüket. Mi történt

velük?

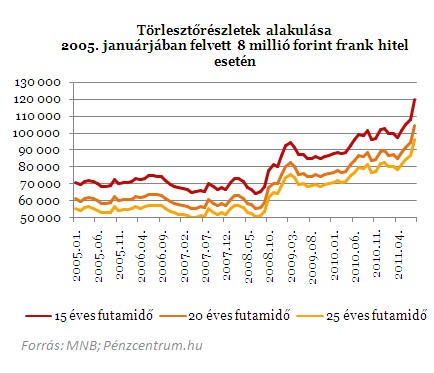

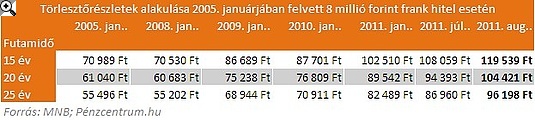

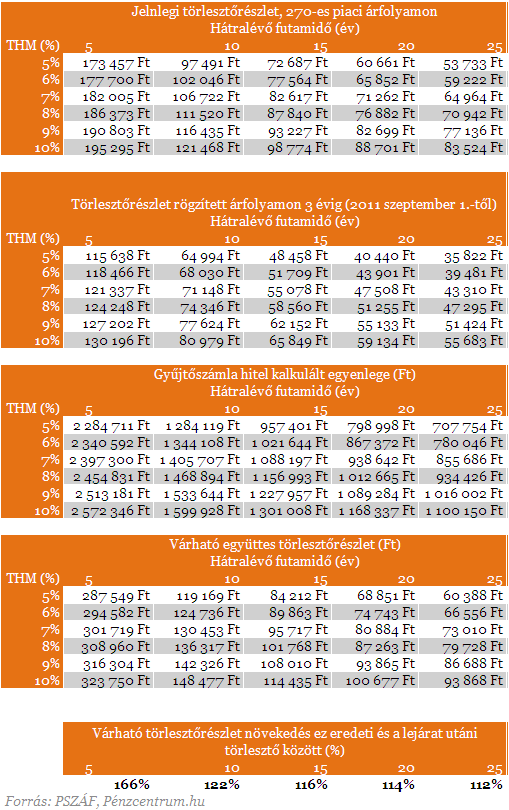

A 100-as klubban már 70 százalék körül jár a törlesztőrészlet változás, az alábbi grafikonon jól látszik milyen mértékben nőttek az egyes időszakokban az egy 8 millió forint hitelösszegű, 2005 januárjában felvett hitel törlesztői.

Jobb

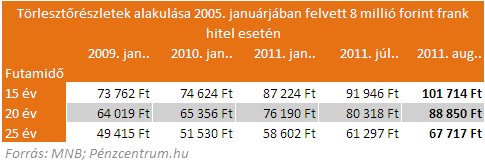

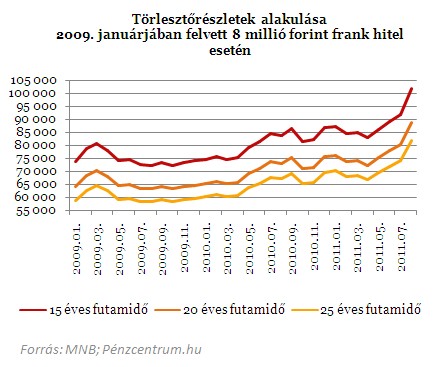

a helyzet a 2009. januárjában eladósodottaknál, ők 187 forintos

árfolyam környékén vették fel a hitelüket. Persze nem kicsi, 37

százalékos növekedést tapasztalhatnak a törlesztőkben az ebben az

időszakban eladósodottak is.

Jobban járhat az, aki már törlesztett

A frank további árfolyamemelkedése kellemetlen helyzetbe hozhatja a magyar bankok ügyfeleit. Amennyiben továbbra is ez az erős frank lesz meghatározó, akkor lehet, hogy azok az ügyfelek (például az OTP-sek) jártak jól, akiknek a hónap első napjaiban kellett befizetniük havi részletüket.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 965 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 10,39%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Megoldás a mentőcsomag?

A piaci folyamatok miatt nem elképzelhetetlen, hogy a rémisztőnek tűnő 250 forintos szint körül ragad is be a frank, akkor is ésszerűen érdemes mérlegelni: vajon megéri az árfolyamrögzítés? A szabályok nem változtak, ugyanazoknak éri meg a védőárfolyam, mint 2 hónappal ezelőtt. Az árfolyamrögzítés következtében az árfolyamkockázatunk sem szűnik meg, csak egy későbbi időpontra tolódik.

Az árfolyamrögzítés következtében az

árfolyamkockázatunk ugyanis nem szűnik meg, csak egy későbbi időpontra

tolódik el. Az aktuális piaci árfolyam és a rögzített törlesztési

árfolyam különbözetét havonta a 3 havi BUBOR-nak (bankközi, referencia

jellegű kamatláb) megfelelő kamaton (jelenleg 6,1 százalék) tőkésítve

egy forint alapú ún. gyűjtőszámlán halmozná a hitelnyújtó,

feltételezhetően 36 hónapig. 180 forintnál erősebb frank esetén a

gyűjtőszámlán futó tartozás a piaci árfolyam és a 180 forint

különbözetével nőne, gyengébb frank esetén csökkenne.

Kinek ajánlható az árfolyamvédelem? Akármilyen árfolyam mellett!

A csomag részletein és a gyűjtőszámla részletes kondícióin (előtörlesztési, végtörlesztési stb. díjak) túl az adós preferenciáitól függ, érdemes-e kihasználni a védőárfolyam lehetőségét. Amennyiben a kondíciók az adósok számára vállalhatóak lesznek, a programban való részvétel az alábbiak számára javasolható:

1. Aki jelenleg

fizetőképessége határán mozog, és a mostaninál erősebb frankárfolyam

mellett nagy valószínűséggel késedelembe esne

2. Aki számára fontos,

hogy a törlesztőrészlete a következő négy évben legalább

árfolyamszempontból kiszámítható legyen (figyelem: a program a

kamatkockázat ellen nem nyújt védelmet, csupán az árfolyamkockázat

ellen!), ezt követően azonban már képes lesz elviselni az

árfolyammozgásokat

3. Aki

képes a 36 hónapon keresztül elért törlesztőrészlet-megtakarításait

félretenni, és a BUBOR feletti várható hozam mellett befektetni

(figyelembe véve a gyűjtőszámla esetleges végtörlesztési díját is)

>>folytatás>>

Kinek nem ajánlható az árfolyamvédelem?

1.

Aki minden nehézség nélkül képes jelenleg is törleszteni, de tart

attól, hogy a frank hosszú távon jelentősen erősödni fog, így előbb

szeretné letudni a törlesztések egy részét.

2. Aki számára fontos, hogy tőketartozása később se nőjön, mert például hitele elő- illetve végtörlesztésén gondolkodik.

3. Aki úgy látja, nem jelent számára vonzó befektetési lehetőséget a havonta elérhető megtakarítás.

Mi lesz ha az árfolyamrögzítést választom?

Egy magasabb 270-es árfolyammal kalkulált változásokból kiderül, hogy a 3 év után bőven 15 százalék fölé nőhet a havi törlesztőrlészlet változás a maihoz viszonyítva. Keveset tudunk ugyan a mentőcsomag ezen részéről, de ekkora változásnál már számíthatunk banki segítségre, hitelátstrukturálásra, viszont ebben ez esetben is évekkel megnövekedhet a hitelünk futamideje.

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

A K&H Bank május 30-án karbantartási munkálatok miatt kétszer is korlátozza a mobilbank elérhetőségét.

A nemzetközi hitelminősítő várhatóan londoni idő szerint késő este teszi közzé döntését.

A szervezet rámutatott, hogy nem egyértelmű a tervezet tárgyi hatálya, ami sérti a normavilágosság követelményét, ezáltal a jogbiztonság végül a jogállamiság elvét.

Azt egyelőre nem tudni, hogy egy nem várt informatikai üzemzavar vagy egy elhúzódó háttérmunkálat okozza-e a kimaradást.

Az euróbevezetés egyik legkézzelfoghatóbb hozadéka a kamatszintek mérséklődése lehetne.

A cseh korona és a lengyel zloty árfolyama az elmúlt négy évben alig változott az euróhoz képest.

Az elemzés szerint az alacsony vagy negatív hangulatindexet jellemzően magasabb piaci volatilitás követte.

A bankszektor ellenállása miatt a digitális euróról szóló jogszabálytervezet elfogadása már három éve húzódik az Európai Parlamentben.

Két tiszás képviselő törvényjavaslata felfüggesztené a devizahiteles pereket a helyzet végleges rendezéséig, ám ez a lépés rövid távon épp a pereskedő adósoknak árthat.

A tervezet gyakorlatias megoldást kínál a már folyamatban lévő ingatlanárverésekre is.

Kisebb ingadozásokkal, de kitart a forint hónapok óta tartó látványos erősödése.

Komoly változás jön a Revolutnál: bizonyos utalások után már díjat számolhatnak fel a magyar ügyfeleknek.

A K&H Bank 2026 első negyedévében a kedvezőtlen makrogazdasági környezet és a jelentős adóterhek ellenére is stabil növekedést ért el.

A lengyel piacvezető, a PKO BP ("a lengyel OTP") az elemzői várakozásokat felülmúlva növelte nyereségét az év első negyedévében.

A Bankmonitor szerint a választást követő két hétben látványosan nőtt az érdeklődés az államilag támogatott hitelek iránt.

A szakértő szerint a várakozásokkal ellentétben nem lankad, sőt minden rekordot megdöntött a lakosság lakáscélú hitelfelvételi kedve.

Miközben a drogériákban sokan még mindig azt érzik, hogy „minden drágább”, a dm tavasszal látványosan belenyúlt az árakba.

Jelentős növekedési potenciált lát a magyar autó- és lízingpiacban Hanczár Zsolt, az idén 35 éves, piacvezető Euroleasing Zrt. gépjármű-értékesítési igazgatója.

A Rosalia Borpiknik június 4–7. között ismét benépesíti a Városligetet: borok, pezsgés és nyári hangulat vár a Vajdahunyad vár mögött.