Az IMF legfrissebb jelentésében arra figyelmeztet, hogy Donald Trump elnöksége alatt az Egyesült Államok gazdaságpolitikája negatív hatással lehet a globális gazdaságra.

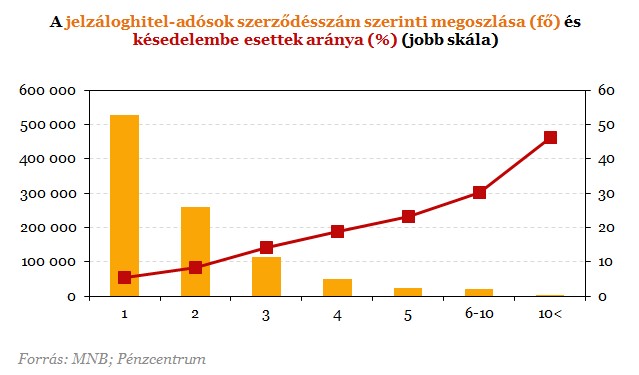

Érdekes ábrára lettünk figyelmesek az MNB legutolsó stabilitás jelentésében. A késedelmes hitelekkel foglalkozó fejezetében láthatjuk, minél több hitelt vesz fel valaki, annál valószínűbb, nem tudja majd azt visszafizetni tartozásait. Ez elég egyértelműnek tűnik, de igazán érdekes része az, hogy kiderült: Magyarországon 998 olyan ember van, akinek 10 vagy annál több jelzáloghitele van. 46 százalékuk már alig tudja fizetni a törlesztőrészleteket. A összes jelzáloghitel-adós közül 47 százaléknak egynél több szerződése van, így minimum 2 törlesztőrészlet kell fizetnie. Hogyan jutottunk el ide, mi az oka a törlesztések elmaradásának?

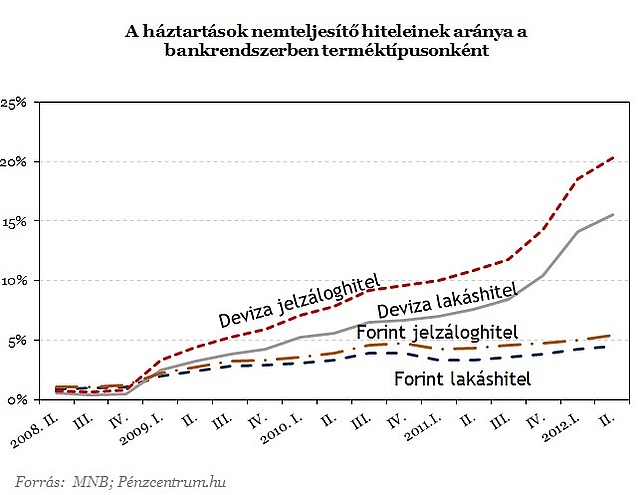

A devizahitelesek között sokkal nagyobb arányban vannak jelen a késedelmesek. Ennek a végtörlesztés is az oka, hiszen több jó adós szabadultak a kölcsöntől vagy kiváltották forint alapú tartozásra. Épp azoknak kedvezett a program, akik eddig is rendben tudták fizetni tartozásukat, így azok maradtak, akik nem tudták kifizetni zsebből a tartozásukat. Jól látszik, hogy a forinthitelektől tavaly év végén húztak el nagyobb mértékben a devizahitelek, ami a nemfizető adósokat illeti. Amíg a forinthiteleseknek elsősorban a közvetlen gazdasági hatások miatt nem tudtak fizetni (munkanélküliség stb.) a devizahiteleseknek szembe kellett néznie a magasabb törlesztőrészletekkel, ami a magasabb árfolyam és kamatszintek miatt ugrottak meg elsősorban.

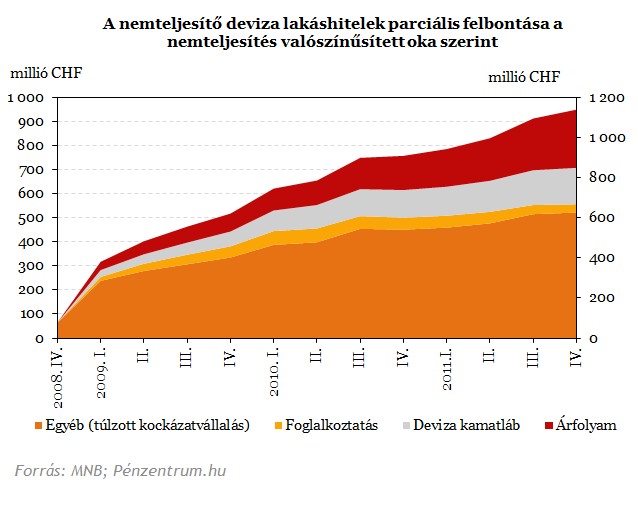

Egy még tavalyi jelentés szerint viszont nem ezek voltak az elsődleges okai a bedőlő devizahiteleknek. Az MNB ábrája szerint ugyan duplájára nőtt azoknak a száma, akik az árfolyam vagy a kamatváltozások miatt nem tudták végül fizetni tartozásukat, de a legfőbb ok mégis a bankok túlzott kockázatvállalási hajlandósága.

A túlzott kockázatvállalással kapcsolatos vádak elsősorban a bankokat érintik, de a mostani adósok is mindent megtettek annak érdekében, hogy minél magasabb összeghez jussanak hitelfelvételkor. A hitelintézetek felelőssége nem vitatható, hiszen sokszor az ingatlan értékének elenyésző részét képező önerő mellett is hajlandóak voltak hitelezni. Hogy a jövőben ne forduljon elő hasonló eset, több változtatásra is szükség lehet a jövőben, de vannak már olyan lépések, melyek a bankok és a hiteleseknek is kedveznek. A hitelek átlátható árazását elősegítő törvény már április óta él, ennek értelmében csak referenciahozamhoz vagy hosszabb időszakra 3-5 évre fixált hitelek nyújtására van lehetőség.

Ennek köszönhetően megvalósulhat az, hogy a hitelintézetek a hitelnyújtás idején már felmérik a teljes futamidőre kockázataikat. A válság idején jól látszott, hogy a kockázatok növekedésével a törlesztőrészletek is nőni kezdtek, ezzel gyakorlatilag a jól fizető adósokkal megfizettetve azt a kárt, amit a késedelmesek jelentenek a bankok számára. Egy ilyen korai kockázatkezelés mérsékeltebb hitelbírálatra kényszerítheti a bankokat, aminek következtében kisebb lehet a nemfizetés kockázata. Az új hitelfelvevők viszont alacsonyabb hitelösszegre számíthatnak.

Másik már megvalósult lépés a pozitív adóslista felállítása, amin a jól fizető adósok hiteltörténete gyűjthető. Nem kell magyarázni, mennyivel könnyítheti meg a bankok dolgát egy ilyen rendszer a jövőben.

Ami még segíthet

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 965 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 10,39%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A magáncsőd bevezetése lehetővé tenné, hogy ha az adós és a hitelező nem jut megegyezésre a késedelem megállapítása után, az adós korlátozott ideig (pl. 5-7 évig) egy vagyonkezelővel együttműködve előre kiszámítható módon először egyes vagyontárgyainak eladásából, majd jövedelméből rendezhesse tartozását, ezt követően pedig a megmaradt tartozást a hitelező - a tartozásteljesítés sikerétől és a magáncsőd intézményének konkrét formájától függően - elengedje.

Ez segítene a hiteleseknek, hogy jobb feltételekkel zárják le tartozásukat, amikor már nem tudják fizetni a törlesztőrészleteket. A bevezetés módjától függően nagyobb kockázatot tolna a bankokra, ezzel a fedezet pontosabb értékelésére a hitelbírálati rendszer tökéletesítésére ösztönözné őket.

Az IMF legfrissebb jelentésében arra figyelmeztet, hogy Donald Trump elnöksége alatt az Egyesült Államok gazdaságpolitikája negatív hatással lehet a globális gazdaságra.

A várható gazdaságpolitikai lépések és az euró esetleges bevezetése miatt jelentős kamatcsökkenés körvonalazódik a magyar hitelpiacon.

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

A K&H Bank május 30-án karbantartási munkálatok miatt kétszer is korlátozza a mobilbank elérhetőségét.

A nemzetközi hitelminősítő várhatóan londoni idő szerint késő este teszi közzé döntését.

A szervezet rámutatott, hogy nem egyértelmű a tervezet tárgyi hatálya, ami sérti a normavilágosság követelményét, ezáltal a jogbiztonság végül a jogállamiság elvét.

Azt egyelőre nem tudni, hogy egy nem várt informatikai üzemzavar vagy egy elhúzódó háttérmunkálat okozza-e a kimaradást.

Az euróbevezetés egyik legkézzelfoghatóbb hozadéka a kamatszintek mérséklődése lehetne.

A cseh korona és a lengyel zloty árfolyama az elmúlt négy évben alig változott az euróhoz képest.

Az elemzés szerint az alacsony vagy negatív hangulatindexet jellemzően magasabb piaci volatilitás követte.

A bankszektor ellenállása miatt a digitális euróról szóló jogszabálytervezet elfogadása már három éve húzódik az Európai Parlamentben.

Két tiszás képviselő törvényjavaslata felfüggesztené a devizahiteles pereket a helyzet végleges rendezéséig, ám ez a lépés rövid távon épp a pereskedő adósoknak árthat.

A tervezet gyakorlatias megoldást kínál a már folyamatban lévő ingatlanárverésekre is.

Kisebb ingadozásokkal, de kitart a forint hónapok óta tartó látványos erősödése.

Komoly változás jön a Revolutnál: bizonyos utalások után már díjat számolhatnak fel a magyar ügyfeleknek.

A K&H Bank 2026 első negyedévében a kedvezőtlen makrogazdasági környezet és a jelentős adóterhek ellenére is stabil növekedést ért el.

A lengyel piacvezető, a PKO BP ("a lengyel OTP") az elemzői várakozásokat felülmúlva növelte nyereségét az év első negyedévében.

A Bankmonitor szerint a választást követő két hétben látványosan nőtt az érdeklődés az államilag támogatott hitelek iránt.

A megfelelő egészségbiztosítás nemcsak anyagi védelmet nyújthat, hanem az egészségügyi ellátások megszervezésében és finanszírozásában is segítséget adhat.

Miközben a drogériákban sokan még mindig azt érzik, hogy „minden drágább”, a dm tavasszal látványosan belenyúlt az árakba.