Nyilvánossá váltak több hazai híresség pénzügyi beszámolója.

Ma a magyar lakáshitelfelvevő egy átlagos, 20 millió Ft összegű lakáshitel után 5,7 millió Ft-tal fizet vissza többet a bankjának, mint a környező országok lakosai. Mindeközben a magyar bankok nem csak regionális, de szélesebb európai összehasonlításban is kifejezetten olcsón adják a lakáshiteleket. Hogyan lehetséges mindez?

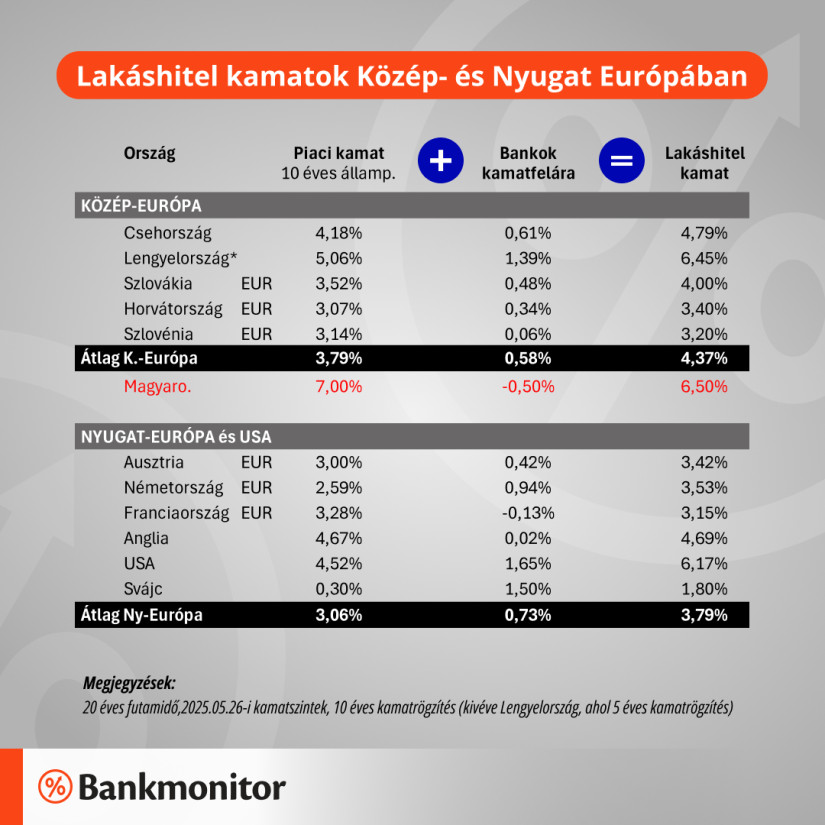

Magyarországon ma, a Bankmonitor lakáshitelpiaci összesítése szerint jellemzően 6,5%-on lehet jelzáloghitelt felvenni (20 éves futamidő, 20 millió Ft hitelösszeg). Ezen 6,5%-os kamatszint 2,13%ponttal haladja meg a közép-európai átlagot.

A lakáshitelek kamatozását (is) két nagy tényező határozza meg együttesen. Az adott ország piaci kamatszintje (jellemzően az állampapírokon elérhető kamat/hozam) és a bankok által meghatározott kamatfelár. Fontos tudni, hogy a piaci kamatszintet a bankok vezetőinek döntései (egészen kivételes esetektől eltekintve) nem tudják befolyásolni. A piaci kamatszintben az ország inflációja, gazdasági teljesítményének és kockázatának megítélése tükröződik leginkább. Fentiek alapján a magyar kamattöbblet (2,13%) két tényezőre bontható fel:

Mindebből egyenesen következik, hogy elsődlegesen a magyar piaci kamatszint miatt magasabbak a magyar lakáshitel kamatok. Olyannyira, hogy a bankok kamatfelára negatív.

A negatív magyar banki kamatfelár valami olyasmi, mintha 1 kg kenyér olcsóbb lenne, mint 1 kg liszt.

– mutatott rá Sándorfi Balázs, a Bankmonitor ügyvezetője. Ezen jelenség elsődleges oka, hogy olyan mértékű profitabilitást tud biztosítani más tevékenység a bankoknak, hogy lakáshitel kamatok terén áldozatot hajlandóak hozni. Természetesen kérdés, hogy ez az idők végezetéig így maradhat-e. Vélelmezhetően nem. Ha a bankok csupán a régióban jellemző kamatfelárat alkalmaznák, akkor nem 6,5% lenne a lakáshitel kamatszint, hanem 7,58%...

A 6,5%-os magyar lakáshitel kamatszinttel szemben Közép-Európában 4,37% a jellemző érték. A regionális átlagot elsősorban az eurót bevezető országok kamatszintje húzza le, de a cseh 4,79% kamatszint is közel 2%ponttal alacsonyabb, mint a magyar.

(Érdemes talán zárójelben megjegyezni, hogy a támogatott hitelek – mint pl. 0% kamatozású Babaváró és a 3% kamatozású CSOK Plusz - miatt a hitelfelvevők tényleges kamatterhe alacsonyabb tud lenni, mint a 6,5%-os átlag. Igaz, ez kizárólag a jövőben gyermeket vállaló családoknak tud segítséget jelenteni, másrészt pedig érdemi terhet jelent a költségvetés számára, azaz összességében lényegesen szerencsésebb lenne a cseh lakáshitel kamatszintet úgy elérni, hogy a piaci kamatszintünk alacsonyabb…)

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Ma Magyarországon 20 millió Ft egy átlagos lakáshitel összege, mely után az átlagos 20 éves futamidő alatt 35,7 millió Ft-ot fizetünk vissza a bankoknak. Mindez 5,7 millió Ft-tal haladja meg a közép-európai átlagot…

Amennyiben a magyar bankok a Kelet-Európában jellemző átlagos kamatfelárat (0,58%) alkalmaznák, úgy a magyar hitelfelvevők teljes visszafizetési többlet terhe a régiós országokhoz képest nem 5,7 millió Ft, hanem 8,9 millió Ft lenne…

A fenti grafikonon jól látható, hogy mintában szereplők közül mindössze két országban fizetnek közel azonos terheket a hitelfelvevők a futamidő alatt: USA és Lengyelország. Nagy különbség viszont, hogy ezen két országban a bankok Magyarországhoz hasonlítva 2%ponttal magasabb hasznot tesznek zsebre (lásd fenti táblázat)…

Fentieket követően talán meglepő lehet, de a magyar lakáshitelezés jól működik. Az első negyedévben 40%-kal volt magasabb az új lakáshitel szerződések értéke, mint 2024 első negyedévében. A 135 milliárd Ft-os havi új kihelyezési érték pedig sokakat már szinte rémülettel tölt el: itt van újra a féktelen eladósodás réme? Erről szó nincs. A magyar lakosság lakáshitel tartozása minden dimenzióban (GDP-, vagyon-, jövedelemarányosan) elmarad mind az európai, mind a regionális átlagoktól.

Nyilvánossá váltak több hazai híresség pénzügyi beszámolója.

Ezen a héten is számos olyan témával foglalkoztunk, amelyek közvetlenül érintik a magyar családok mindennapjait.

Egy friss amerikai felmérés szerint a magasabb jövedelem önmagában nem csökkenti érdemben a pénzügyi szorongást.

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

Lengyelország rohamtempóban köti a szerződéseket a hazai hadiiparral, hogy a határidő lejárta előtt biztosítsa az uniós SAFE védelmi hitelprogramból rá eső forrásokat.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

A K&H Bank május 30-án karbantartási munkálatok miatt kétszer is korlátozza a mobilbank elérhetőségét.

A nemzetközi hitelminősítő várhatóan londoni idő szerint késő este teszi közzé döntését.

A szervezet rámutatott, hogy nem egyértelmű a tervezet tárgyi hatálya, ami sérti a normavilágosság követelményét, ezáltal a jogbiztonság végül a jogállamiság elvét.

Azt egyelőre nem tudni, hogy egy nem várt informatikai üzemzavar vagy egy elhúzódó háttérmunkálat okozza-e a kimaradást.

Az euróbevezetés egyik legkézzelfoghatóbb hozadéka a kamatszintek mérséklődése lehetne.

A cseh korona és a lengyel zloty árfolyama az elmúlt négy évben alig változott az euróhoz képest.

Az elemzés szerint az alacsony vagy negatív hangulatindexet jellemzően magasabb piaci volatilitás követte.

A bankszektor ellenállása miatt a digitális euróról szóló jogszabálytervezet elfogadása már három éve húzódik az Európai Parlamentben.

Két tiszás képviselő törvényjavaslata felfüggesztené a devizahiteles pereket a helyzet végleges rendezéséig, ám ez a lépés rövid távon épp a pereskedő adósoknak árthat.

A tervezet gyakorlatias megoldást kínál a már folyamatban lévő ingatlanárverésekre is.

Kisebb ingadozásokkal, de kitart a forint hónapok óta tartó látványos erősödése.

Komoly változás jön a Revolutnál: bizonyos utalások után már díjat számolhatnak fel a magyar ügyfeleknek.

A K&H Bank 2026 első negyedévében a kedvezőtlen makrogazdasági környezet és a jelentős adóterhek ellenére is stabil növekedést ért el.

A lengyel piacvezető, a PKO BP ("a lengyel OTP") az elemzői várakozásokat felülmúlva növelte nyereségét az év első negyedévében.

A Bankmonitor szerint a választást követő két hétben látványosan nőtt az érdeklődés az államilag támogatott hitelek iránt.

A szakértő szerint a várakozásokkal ellentétben nem lankad, sőt minden rekordot megdöntött a lakosság lakáscélú hitelfelvételi kedve.

A magyar bankrendszer stabil tőkehelyzete lehetővé tenné a jelenlegi hitelállomány megduplázását Varga Mihály szerint.

A megfelelő egészségbiztosítás nemcsak anyagi védelmet nyújthat, hanem az egészségügyi ellátások megszervezésében és finanszírozásában is segítséget adhat.

Miközben a drogériákban sokan még mindig azt érzik, hogy „minden drágább”, a dm tavasszal látványosan belenyúlt az árakba.