A Magyar Nemzeti Bank (MNB) 2025-ben is jelentős, 554 milliárd forintos veszteséggel zárt, amivel az elmúlt öt év halmozott vesztesége már meghaladja a 3500 milliárd...

Óriási a nyomás a bankokon, ugyanis a pénzpiaci hozamok robbanásszerűen emelkedtek az elmúlt hetekben, hónapokban. Ennek a változásnak a hitelkamatokban is meg kell jelennie. Nem az a kérdés ebben a helyzetben, hogy a legnépszerűbb lakáshitelek kamata eléri-e a 6 százalékot, a kérdés inkább az, hogy erre már az idei évben sor kerülhet-e?

"Kijelenthetjük, a hitelpiac átalakulóban, a hitelkamatok történelmi mélypontja már a múlt ködébe vész. Még jelenleg is igen kedvező feltételekkel lehet lakáshitelt, vagy személyi kölcsönt felvenni, de a jelek azt mutatják, hogy igen rövid időn belül komoly drágulásra lehet számítani" - hívták fel a Pénzcentrum figyelmét a Bankmonitor elemzői. De vajon hogyan jutottunk el idáig, mi történt az elmúlt hetekben?

Vagyis a nyár eleji irányadó kamatszintet különböző eszközökkel a Jegybank 2,3 százalékponttal megemelte. Ez pedig a teljes pénzpiacra hatással van, így a hitelkamatokra is. De mégis mi történt eddig?

Ezek alapján a hitelek érdemi drágulása még csak most következik. De kiknek kell majd "rettegnie" a jövőben? Az alábbiakban ezekre igyekeztek a Bankmonitor elemzői választ adni.

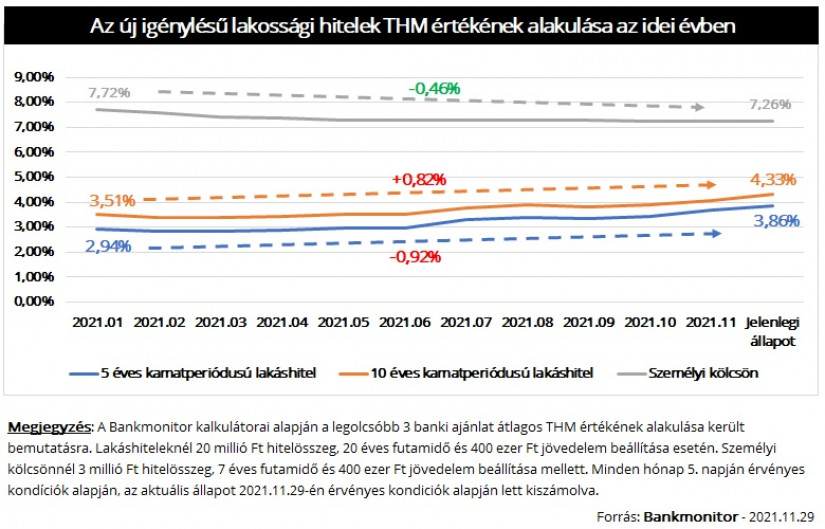

Érdemes megnézni hogyan alakultak az idei évben a hitelkamatok. Természetesen érdemes külön megvizsgálni a lakáshiteleket és a személyi kölcsönöket. A lakáskölcsönök közül a Bankmonitor szakértői az 5 és 10 éves kamatperiódusú konstrukciók kamatait vizsgálták meg.

A lakáshitelek esetében az év eleji értékhez képest még minimális árcsökkenést is lehetett tapasztalni tavasszal. Azonban nyár elejétől megkezdődött a lassú áremelkedés, november végére az éves hitelköltségek értéke 0,8-0,9 százalékponttal magasabb, mint az év elején volt. A személyik kölcsönök piaca ehhez képest a nyugalom tengere, sőt még a költségek enyhe, 0,46 százalékpontos csökkenése látható az év eleji állapothoz képest.

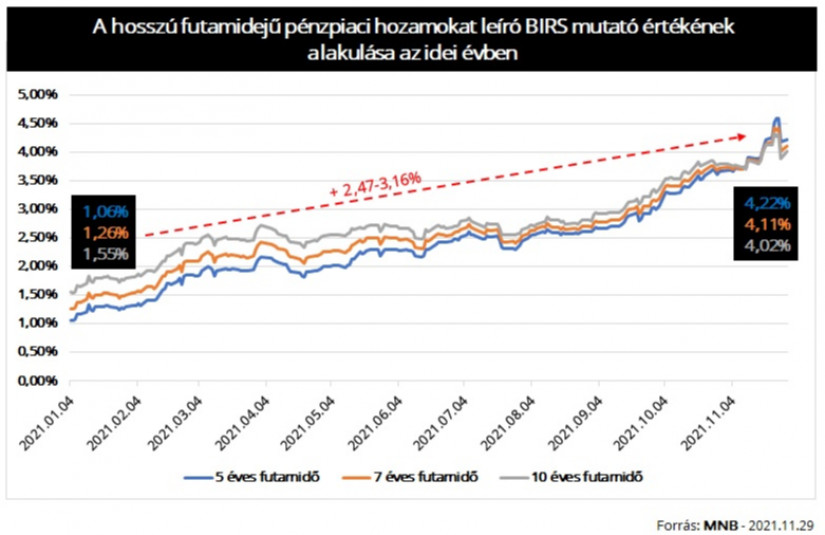

Ezek az értékek különösen a pénzpiaci hozamok fényében meglepőek. Hiszen a bankok a kifolyósított hitelt a pénzpiacról szerzik be, éppen ezért ezen hozamok emelkedése jól tükrözheti a pénzintézetek költségeinek a növekedését is.

A hitelnyújtás banki forrásköltségeire nincs pontos rálátásunk, éppen ezért a BIRS mutató értékéből indulunk ki, mint ami ezt a leginkább kifejezheti. (A BIRS mutató azt mutatja meg, hogy az egyes bankok milyen kamat mellett lennének hajlandók kölcsönt nyújtani egymásnak hosszú futamidőre.)

Az 5 és 10 éves mutató tükrözi az 5 és 10 éves kamatperiódusú lakáskölcsönök banki kamatköltségét, a 7 éves futamidejű, fix kamatozású személyi hitel forrásköltségét pedig a 7 éves futamidejű BIRS írja le leginkább.

A BIRS mutató értéke év eleje óta jelentős mértékben emelkedett: 2,47-3,16 százalékponttal lett magasabb a BIRS értéke. Ez azt is jelenti, hogy a bankok kamatköltsége is hasonló mértékben emelkedett meg (Ezzel szemben a lakáshiteleknél 0,8-0,9 százalékos kamatemelést lehetett tapasztalni, míg a személyi kölcsönök még olcsóbbá is váltak).

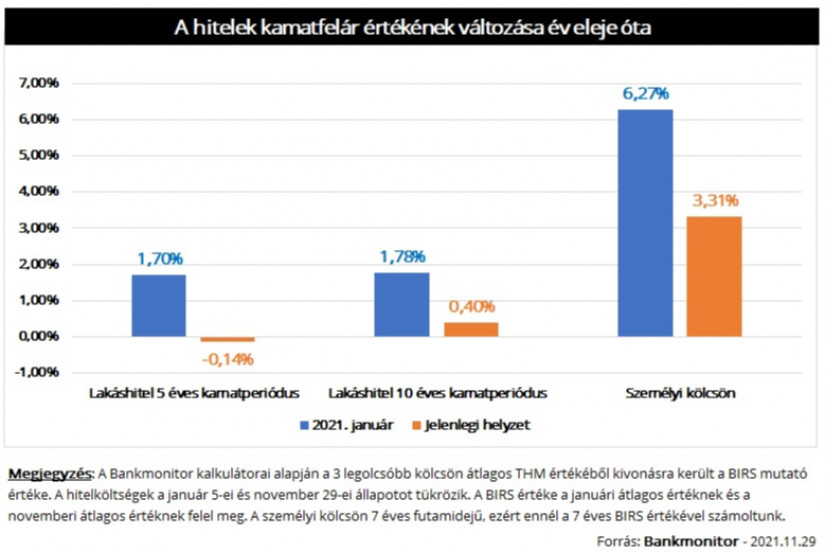

Az egyértelműen látszik, hogy a költségek emelkedése meghaladja a hitelkamatok növekedését. De ez nem jelenti feltétlenül azt, hogy a pénzintézeteknek sürgősen lépniük kellene. Ennek eldöntéséhez érdemes tovább vizsgálódni.

Fontos kérdés például az, hogy a bankok nyeresége hogyan is alakul a jelenlegi viszonyok között. Egy ilyen költségemelkedés mellett is lehetne akár érdemi a pénzintézetek profitja, erre azonban a számok rácáfolnak.

A hiteleken elérhető bruttó nyereség jelentősen lecsökkent. A legnagyobb mértékben a személyi hiteleknél, hisz ott a kamat és a hitelköltségeknek tekintett BIRS mutató értékének a különbsége közel 3 százalékponttal csökkent. Ennek ellenére még érdemi jövedelme keletkezhet a bankoknak ezen a hiteltípuson. (Arról nem szabad természetesen megfeledkezni, hogy ingatlanfedezet nélküli kölcsönről van szó, aminek a kockázata is magasabb.)

A lakáshitelek fenti módon kikalkulált nyeresége viszont gyakorlatilag teljes egészében eltűnt (az 5 éves kamatperiódusú hiteleknél már ténylegesen negatív ez az érték).

Természetesen a bank tényleges nyeresége nem negatív jelenleg. Hiszen a forrásköltségek tényleges nagysága nem ismert (könnyen lehet még korábban lekötött olcsóbb forrása a banknak). Az azonban biztos, hogy ez az állapot hosszú távon nem maradhat fent, mert a pénzintézetek nem fognak veszteség mellett hitelt nyújtani, egy idő után pedig az olcsóbb források el fognak fogyni.

Természetesen a pénzpiaci hozamok is lecsökkenhetnek, erre azonban a közeljövőben igen kicsi az esély. A magas infláció miatt kamatemelési ciklusba kezdett a jegybank, aminek még messze nincs vége. Márpedig az emelkedő irányadó kamatok mellett nem várható érdemi hozamcsökkenés a hosszabb futamidejű pénzpiaci hozamok esetében sem.

Igen, várhatóan a legnépszerűbb, 10 éves kamatperiódusú kölcsönöket a közeljövőben 6 százalék körüli kamat mellett lehet majd igényelni (jelenleg a legolcsóbb 3 konstrukció átlagos kamata 4,17 százalék). Vagyis az új hiteligénylések esetében 2 százalékot emelkedhet a kamat mértéke a közeljövőben. Ez egy 20 millió forint összegű, 20 éves futamidejű ingatlanhitel esetében 22 ezer forint törlesztőrészlet-emelkedést eredményezne. Emiatt 20 év alatt a teljes visszafizetendő összeg 5,3 millió forinttal megnövekedhet.

Botorság azt gondolni, hogy a személyi hitelekre nem lesz hatása a hozamemelkedésnek. Ennél a konstrukciónál még értelmezhető a bevétele a bankoknak, emiatt a kamatemelés mértéke várhatóan nem lesz olyan jelentős, ráadásul várhatóan a változtatást sem fogják olyan gyorsan végrehajtani a bankok. Ugyanakkor, ha egy százalékkal emelnek csak kamatot a bankok az új személyi kölcsönöknél, akkor egy 3 millió forint összegű, 7 éves futamidejű személyi hitel törlesztőrészlete 1 500 forinttal, a teljes visszafizetendő összeg pedig 350 ezer forinttal emelkedne meg.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

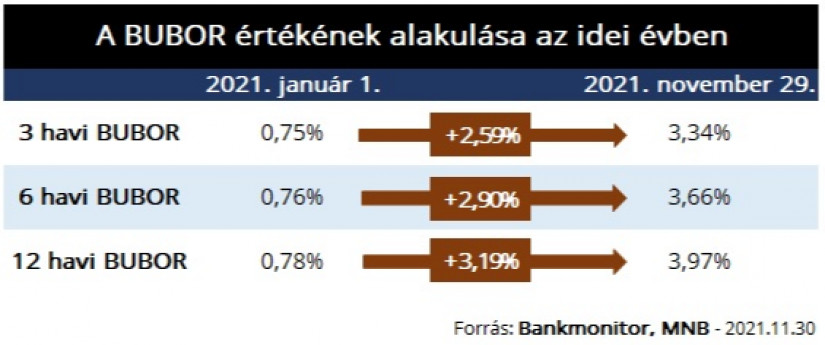

A 6 százalékos lakáshitelkamat egyáltalán nem sci-fi filmekbe illő érték, a változó kamatozású lakáshitelek kamata már ezen a szinten fog mozogni decembertől. (Változó kamatozású az a lakáshitel, melynek kamatát a bank egyoldalúan akár éven belül is módosíthatja.) Ezen kölcsönök kamatára ugyanis a BUBOR mutató értéke gyakorol jelentős hatást. A BUBOR azt mutatja meg, hogy milyen kamaton adnának kölcsönt egymásnak a bankok rövid futamidőre.

Ugyanis ezen ingatlankölcsönök kamata két részből tevődik össze: a BUBOR értékéből és egy kamatfelárból. A legolcsóbb hitelek felára durván 2,0 - 2,5 százalék. Már csak az a kérdés, hogy hogyan alakult a BUBOR értéke az elmúlt időszakban.

A mutató értéke jelentősen megemelkedett az év eleje óta, 3,34-3,97 százalék volt a hitelezés szempontjából lényeges BUBOR értéke 2021. november 29-én. Ez azt jelenti, hogy decembertől ezen hitelek kamata 5,3-6,5 százalék között lesz.

Szerencsére ez a konstrukció nem túl népszerű a hiteligénylést tervezők körében. Vagyis az érdeklődők jó részét nem érinti ez a kamatemelés

- jósolják a Bankmonitor szakértői. Azt viszont hozzáteszik, az már más kérdés, mi a helyzet a már meglévő kölcsönökkel.

A meglévő hitelállománynak még mindig jelentős része változó kamatozású kölcsön, ez részben annak is köszönhető, hogy a régi devizahiteleket a forintra váltás során 3 havi BUBOR-hoz kötött kölcsönökké alakították át.

Ezen kölcsönök adósai igen gyorsan érzékelni fogják a kamatemelés hatását. Ez esetükben eddig az idei évben 2,5-3 százalék kamatemelést jelentene. Egy 8 millió forint összegű, 12 év hátralévő futamidejű hitel esetében ez a drágulás 10-12 ezer forint törlesztőrészlet-emelkedést jelentene. Ami a hátralévő futamidő alatt 1,4-1,7 millió forinttal növelné meg a teljes visszafizetendő összeget.

A hosszú kamatperiódusú kölcsönök kamatát csak késleltetve érintik a mostani pénzpiaci változások, hiszen ezen hitelek kamata csak kamatfordulókor módosulhat. A kamatperiódus hossza pedig jellemzően 5, 10 év szokott lenni. Például egy 3 éve felvett 10 évig fixált kamatozású kölcsön kamata majd csak 7 év múlva módosulhat, az akkor érvényes piaci környezetnek megfelelően. Vagyis ezen adósok egy jelentős része jelenleg biztonságban van.

Természetesen lehetnek a közeljövőben forduló kölcsönök is, ezen hitelek adósainak érdemes kiemelten figyelnie a piaci helyzetre

- hívják fel a hitelszakértők a figyelmet.

A futamidő végéig fix kamatozású kölcsönök adósainak pedig egyáltalán nem kell aggódnia a kölcsönük kamata miatt, hiszen az nem változhat. Számos lakáshitel jelenleg már ilyen hazánkban, sőt a személyi kölcsönök jelentős részét is jelenleg ilyen feltételekkel lehet igényelni. Vagyis a személyi hitellel rendelkezők is megnyugodhatnak, a kamatemeléstől nem kell tartaniuk.

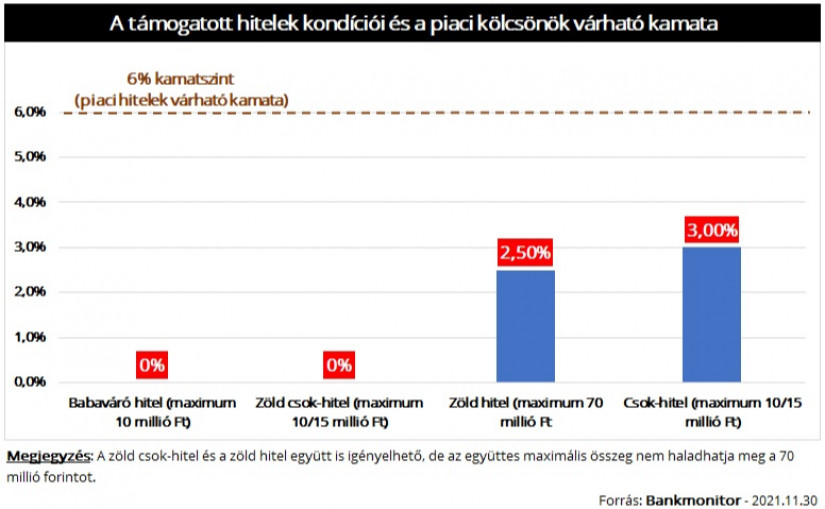

A jelenlegi emelkedő kamatkörnyezetben bizony újra kell értelmezni a kamattámogatott hitelek szerepét is. Az ilyen konstrukcióra jogosultak ugyanis még nagyobb előnyre tehetnek szert azokkal szemben, akik piaci feltételekkel tudnak kölcsönt igényelni.

Aki hitelt szeretne felvenni, annak érdemes sietnie és még kedvező feltételekkel megigényelnie kölcsönét. Természetesen emiatt a lakás kiválasztását például nem érdemes elkapkodni, de ha már kinézték a megálmodott új otthont, akkor érdemes felgyorsítani a folyamatot - javasolják a Bankmonitor szakértői, és zárásként azt is hozzátették:

A meglévő változó kamatozású hitellel rendelkezőknek pedig érdemes lehet kiváltani kölcsönüket, vagyis egy másik, új hitelből kifizetni azt. Ezzel lényegesen lecsökkenthető a kamatemelkedés kockázata, ráadásul a jelenlegi piaci helyzetben ezért a biztonságért cserébe nem is kellene magasabb kamatot, törlesztőrészletet fizetni.

A Magyar Nemzeti Bank (MNB) 2025-ben is jelentős, 554 milliárd forintos veszteséggel zárt, amivel az elmúlt öt év halmozott vesztesége már meghaladja a 3500 milliárd...

A legkeresettebb ingatlanok továbbra is a jó állapotú, metróközeli lakások, amelyek kisebb felújítással vagy akár azonnal költözhető állapotban vannak.

Bár abszolút értékben továbbra is Budapesten a legdrágábbak az ingatlanok, a helyi átlagbéreket figyelembe véve valójában Somogy vármegyében a legnehezebb lakáshoz jutni.

A várható gazdaságpolitikai lépések és az euró esetleges bevezetése miatt jelentős kamatcsökkenés körvonalazódik a magyar hitelpiacon.

Jelentősen visszaesett az adásvételek száma az ingatlanpiacon, amelynek az egyik oka a folyamatos drágulás.

A hitelintézetek jövedelmezősége tavaly kiugróan magas volt.

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

A K&H Bank május 30-án karbantartási munkálatok miatt kétszer is korlátozza a mobilbank elérhetőségét.

A nemzetközi hitelminősítő várhatóan londoni idő szerint késő este teszi közzé döntését.

A szervezet rámutatott, hogy nem egyértelmű a tervezet tárgyi hatálya, ami sérti a normavilágosság követelményét, ezáltal a jogbiztonság végül a jogállamiság elvét.

Azt egyelőre nem tudni, hogy egy nem várt informatikai üzemzavar vagy egy elhúzódó háttérmunkálat okozza-e a kimaradást.

Az euróbevezetés egyik legkézzelfoghatóbb hozadéka a kamatszintek mérséklődése lehetne.

A cseh korona és a lengyel zloty árfolyama az elmúlt négy évben alig változott az euróhoz képest.

Az elemzés szerint az alacsony vagy negatív hangulatindexet jellemzően magasabb piaci volatilitás követte.

A bankszektor ellenállása miatt a digitális euróról szóló jogszabálytervezet elfogadása már három éve húzódik az Európai Parlamentben.

Két tiszás képviselő törvényjavaslata felfüggesztené a devizahiteles pereket a helyzet végleges rendezéséig, ám ez a lépés rövid távon épp a pereskedő adósoknak árthat.

A tervezet gyakorlatias megoldást kínál a már folyamatban lévő ingatlanárverésekre is.

Kisebb ingadozásokkal, de kitart a forint hónapok óta tartó látványos erősödése.

Komoly változás jön a Revolutnál: bizonyos utalások után már díjat számolhatnak fel a magyar ügyfeleknek.

A K&H Bank 2026 első negyedévében a kedvezőtlen makrogazdasági környezet és a jelentős adóterhek ellenére is stabil növekedést ért el.

A lengyel piacvezető, a PKO BP ("a lengyel OTP") az elemzői várakozásokat felülmúlva növelte nyereségét az év első negyedévében.

A Bankmonitor szerint a választást követő két hétben látványosan nőtt az érdeklődés az államilag támogatott hitelek iránt.

A megfelelő egészségbiztosítás nemcsak anyagi védelmet nyújthat, hanem az egészségügyi ellátások megszervezésében és finanszírozásában is segítséget adhat.

Miközben a drogériákban sokan még mindig azt érzik, hogy „minden drágább”, a dm tavasszal látványosan belenyúlt az árakba.