Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A hitelmoratóriummal kapcsolatban az MNB nemrégiben megemlítette a díjmentes futamidő csökkentés és az ingyenes előtörlesztés lehetőségét. A Bankmonitor szakértői egy konkrét hitel példáján keresztül megmutatják a két belengetett kedvezmény pénzügyi hatását.

A hitelmoratóriumot a járványhelyzet miatt vezette be a kormány, melynek keretében a 2020. március 18-ig folyósított hitelek törlesztőrészletének megfizetése alól mentesülhetnek az adósok. A törlesztés szüneteltetése azonban nem jelent tartozáselengedést, a moratórium alatt felhalmozott kamatot az adósoknak a hátralévő futamidő alatt egyenlő részletekben meg kell fizetniük.

A moratóriumot követő havi fizetési kötelezettség azonban nem haladhatja meg a szüneteltetést megelőző nagyságát, ezt a bankok úgy tudják teljesíteni, hogy a futamidőt - sok esetben a moratórium hosszát meghaladó mértékben - meghosszabbítják.

Az oltások előrehaladtával a járványveszély mérséklődik, a gazdaság újraindítása is megkezdődött. A hitelmoratórium azonban még velünk van legalább szeptember végéig - összesen 18 hónapon keresztül -, sőt a fizetési nehézségekkel küzdők számára várhatóan valamilyen formában továbbra is elérhető lesz.

A szüneteltetés önmagában egy nagy segítség, hiszen az anyagi gondokkal küzdők részére a hiteltörlesztések komoly terhet jelentenének. Azonban nem szabad elfeledkezni a moratórium alatt folyamatosan felhalmozódó kamatokról és a futamidő megnöveléséről sem. Ezen okok miatt a törlesztés szüneteltetése a kölcsönre visszafizetendő teljes összeget érdemben megnövelheti. (Egy a moratórium kezdetén 15 millió forint összegű, 15 éves hátralévő futamidejű és 4,5 százalékos kamatú lakáshitel esetében a szüneteltetés a teljes visszafizetendő összeget akár 7 százalékkal is megnövelheti.)

A jegybank ezért azt javasolja, hogy aki teheti, lépjen ki a moratóriumból és kezdje meg törleszteni a hitelét. Ennek érdekében, illetve a korábban említett negatív hatások mérséklése céljából körlevelet terveznek kiadni, amelyben a következőket kéri a hitelező pénzintézetektől:

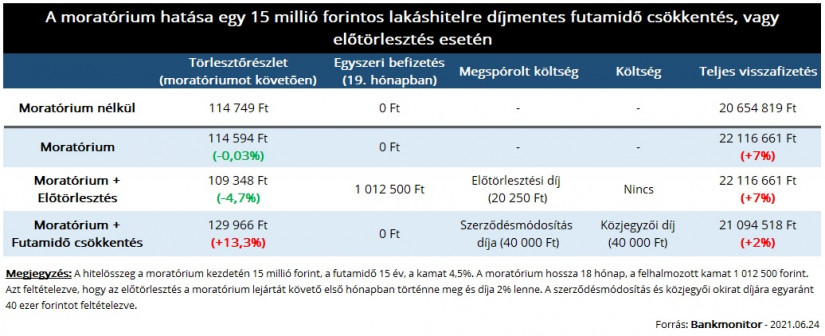

A Bankmonitor szakértői egy példán keresztül mutatták meg a Pénzcentrum érdeklődésére, hogy milyen hatása lehet ennek a két lehetőségnek. A példában szereplő család lakáshitellel rendelkezik, ennek fennálló tartozása 15 millió forint volt a moratórium kezdetén. A hátralévő futamidő 15 év, a kamat pedig 4,5% volt.

A példában szereplő család havi fizetési kötelezettsége a szüneteltetés kezdetekor 114 749 forint volt. Ezen részlet rendezése alól kap felmentést az adós a moratórium idejére, azaz 18 hónapra, emiatt azonban 1 millió forint kamat halmozódna fel. Annak érdekében, hogy a törlesztőrészlet ne emelkedjen, a futamidőt 31 hónappal kellene meghosszabbítani, vagyis 193 részletet kellene megfizetni a lejáratig. (Ez 13-mal több, mint moratórium nélkül lett volna.) Mindezek miatt a teljes visszafizetendő összeg 1,4 millió forinttal emelkedne meg, ami 7 százalékos növekedést jelent.

A felhalmozott összeg díjmentes előtörlesztése - a példában erre a moratórium lejártát követő hónapban kerülne sor - nem befolyásolná a teljes visszafizetendő összeget. (Ez nem meglepő, hiszen ez az összeg a későbbiekben nem kamatozna.) Ugyanakkor a havi törlesztőrészlet érdemben mérséklődne: 114 500 forintról 109 300 forintra csökkenne.)

A teljes visszafizetendő összeget akkor csökkentené a felhalmozott kamat előtörlesztése, ha az a moratóriumból való kilépés előtt történne meg. Ekkor ugyanis a futamidő újrakalkulálásakor nem lenne már felhalmozott kamat, a kitolást mértéke megegyezne a szüneteltetés idejével. Azonban a moratórium első szakasza a lezárult 2020. év végén, az ahhoz kapcsolódó futamidő kitolás is megtörtént. Éppen ezért az előtörlesztés ezen módjával sem lehetne teljesen kivédeni azt, hogy a futamidő a moratóriumban töltött időnél nagyobb mértékben növekedjen.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

De mit is nyerhetnének az adósok az MNB javaslatával? A bankok előtörlesztési díja jellemzően 1-2% szokott lenni egy lakáshitelnél. A példában szereplő 1 millió forint felhalmozott kamat idő előtti kifizetése alapesetben 10-20 ezer forintba kerülhetne, melyet az adósok megspórolhatnak.

A futamidő rövidítésével kérhetné az adós a kölcsön eredeti lejáratának visszaállítását. Ez a korábbi példában 31 hónapos futamidő csökkentést jelentene.

A rövidebb futamidő pedig együtt jár a törlesztőrészlet növekedésével: 114 500 forintról közel 130 ezer forintra ugrana a havi fizetési kötelezettség. Viszont a részletek száma lecsökkenne 172 darabra. Mindezek miatt a teljes visszafizetendő összeg is lecsökkenne 21,1 millió forintra. Ez 500 ezer forinttal magasabb annál, mintha az adós nem élt volna a moratóriummal, de 1 millió forinttal kevesebb annál, mintha nem vette volna igénybe a futamidő módosításának lehetőségét.

A szerződésmódosítás költsége bankonként eltérő,30-50 ezer forint között mozog. Ezt a díjat engednék el az MNB javaslata alapján. Ugyanakkor a módosításhoz kapcsolódna egy közjegyzői díj is - nagyságrendileg szintén 30-50 ezer forint - melyet meg kellene fizetni az adósoknak.

Számos nyitott kérdés van még a javaslatokkal kapcsolatban. Ezek közül a legfontosabbak:

A válaszok várhatóan a körlevélből derülnek ki. Az MNB javaslatától függetlenül érdemes megkeresnie a saját bankját azoknak, akik a moratórium futamidőre gyakorolt hatásait el szeretnék kerülni. Ugyanis az egyes pénzintézeteknek már most lehetnek speciális javaslataik, megoldásaik.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Borítékolható, hogy a pénzügyi terheket a fogyasztókra hárítják majd a benzinkutak és a cégek.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.