Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

Jelenleg kedvező a lakáshitelek kamata, azonban ez az állapot már nem tart sokáig. Szakértők szerint csak idő kérdése, hogy a bankok növekvői költségeiket áthárítsák a hiteligénylőkre. Sőt, ez a folyamat talán már meg is kezdődött, hiszen mutatkoznak különbségek a hitelkamatokban attól függően, kinek mennyi a jövedelme. Az átlag alatti jövedelemmel rendelkező igénylők jelenleg máris 0,2 százalékponttal magasabb kamatokkal találkozhatnak, mint februárban.

A Bankmonitor szakértői már többször jelezték, hogy amennyiben nem változik a piaci környezet, akkor a lakáshitelek kamata emelkedni fog. A drágulás azonban fokozatosan jöhet, a kamatemelkedés nagysága nem lesz drasztikus. A portál elemzése alapján a folyamat már el is kezdődött, és bár sokan még nem érzékelik, az alacsonyabb jövedelemmel rendelkezők már a kamatok emelkedésével szembesülhetnek. Ezt jól mutatja, hogy negyedév alatt 500 ezer forinttal emelkedett a teljes visszafizetendő összeg egy 15 millió forintos lakáshitel esetében.

A lakáshitelek kamata nagyon kedvező jelenleg, ez azonban lassan, de érzékelhetően változik. A hitelkamathoz kapcsolódó banki költségek - például a BIRS mutató értéke, ami tulajdonképpen a hitelek "beszerzési ára" - ugyanis nagyságrendileg 1 százalékpontot emelkedtek a legnépszerűbb konstrukciók esetében, amit a pénzintézetek idővel részben át fognak hárítani a hiteligénylőkre. Sőt, a Bankmonitor hitelszakértői szerint ez a folyamat már meg is kezdődött: az átlag alatti jövedelemmel rendelkező igénylők jelenleg már 0,2 százalékponttal magasabb kamatokkal találkozhatnak, mint februárban.

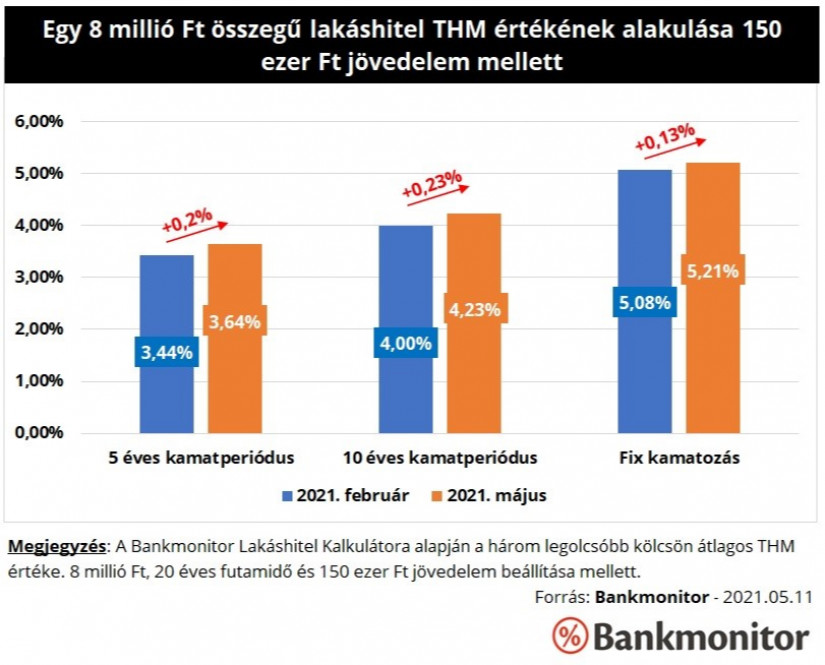

Az alacsony jövedelműek mérsékelt áremelkedéssel szembesülhetnek. A portál lakáshitel kalkulátora alapján a legolcsóbb kölcsönök átlagos THM értéke - 8 millió forintos hitelösszeg, 20 éves futamidő és 150 ezer forint nettó igazolt jövedelem esetén - nagyságrendileg 0,2 százalékponttal emelkedett 3 hónap alatt.

Ilyen szintű drágulás volt tapasztalható február és május között az 5 és 10 éves kamatperiódusú lakáshiteleknél. (Kamatperiódus az az időszak, amelyen belül a bank nem módosíthatja egyoldalúan a kamat nagyságát.) A kamatemelkedés hatására a havi törlesztőrészletek 560-960 forinttal lettek nagyobbak.

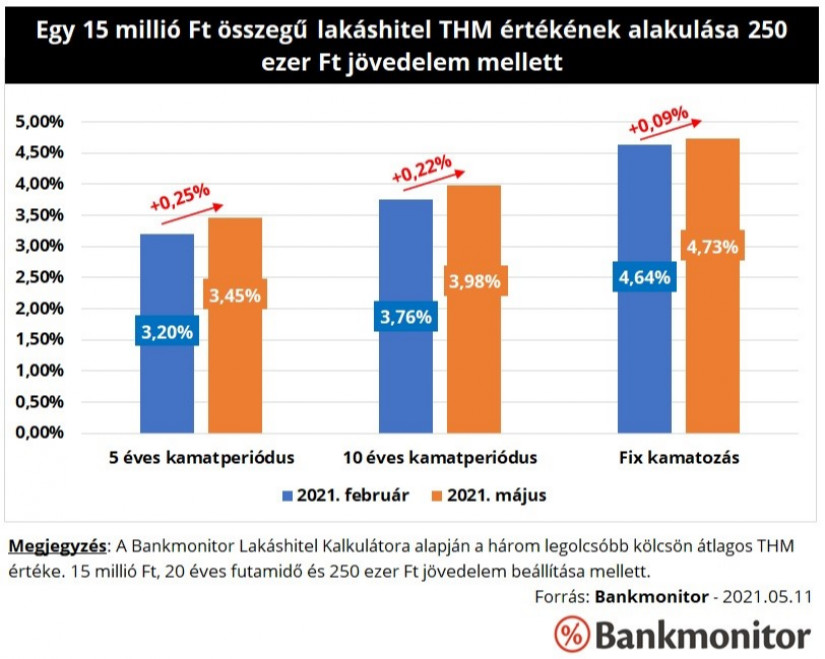

Egy átlagos, 250 ezer forint jövedelmű hiteligénylő is valamelyest rosszabb feltételekkel találkozik jelenleg, mint 3 hónapja: egy 15 millió forint összegű és 20 éves futamidejű kölcsön teljes hiteldíj mutatója 0,2 százalékponttal emelkedett. (A nettó 250 ezer forint valamivel az átlagbér alatt van, ugyanakkor a medián fizetést egy kicsivel meghaladja.)

A teljes hiteldíj mutató itt 0,09-0,25 százalékponttal növekedett negyedév alatt. Ez nem jelentős változás, ugyanakkor a törlesztőrészletre gyakorolt hatása nem elhanyagolható, a havi fizetnivaló nagyságrendileg 760-1 960 forinttal emelkedne meg, míg a 20 év alatt visszafizetendő teljes összeg közel fél millió forinttal lenne nagyobb.

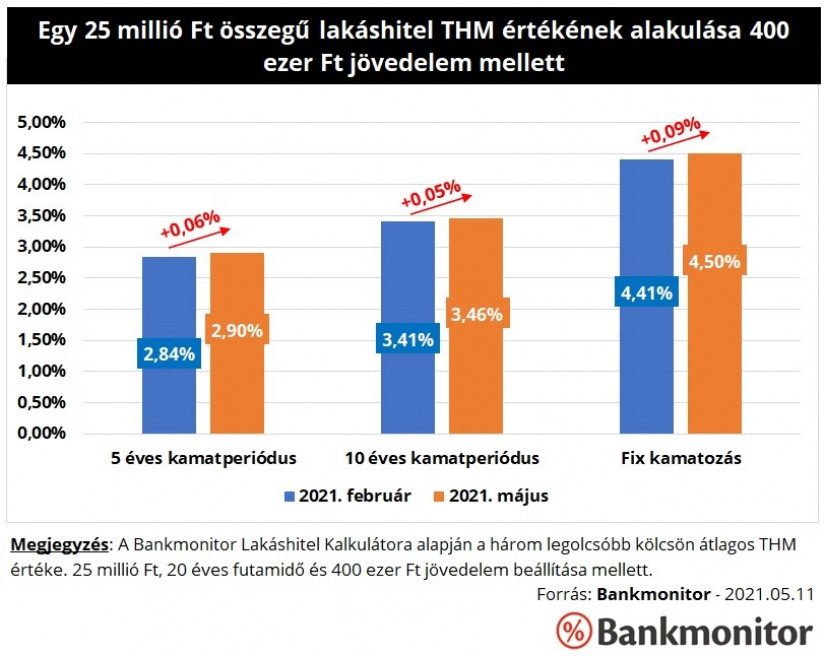

A magasabb jövedelemmel rendelkező ügyfelek nem, vagy csak minimálisan szembesülhetnek áremelkedéssel. 400 ezer forint jövedelem mellett egy 25 millió forint összegű, 20 éves futamidejű kölcsön THM értéke alig észrevehetően, 0,05-0,09 százalékponttal emelkedett, ami 600-1 200 forinttal növelné meg a havi fizetnivalót.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A kamatemelkedés csak az új hiteligénylésekre érvényes, a korábban felvett kölcsönök esetében a bankok a szerződésben rögzített feltételek és időpontok figyelembevétele mellett - kamatperiódus - módosíthatnak csak kamatot. Hangsúlyozni kell továbbá, hogy

az eddigi minimális kamatemelkedés mellett is igen olcsón lehet hitelt igényelni.

Jellemzően a bankok forrásköltsége és kamatköltsége az adósok jövedelemi szintjétől független tényező - a gazdaság kamatszintéjtől függ -, vagyis azt nem lehet kijelenteni, hogy az alacsonyabb jövedelmű adósok hiteleit drágább forrásból finanszíroznák meg a bankok. Ugyanakkor egyéb költségelemek bizony eltérhetnek a különböző ügyféltípusoknál, ilyen például az úgynevezett kockázati költség. Azzal is kalkulálhat ugyanis egy bank a hitelkihelyezés során, hogy alacsonyabb jövedelmű ügyfél esetében a késedelmes fizetés kockázata jelentősebb.

Alapvetően minden bank magas jövedelmű ügyfelet szeretne magának, nagy a verseny ezekért a hiteladósokért. Ez azt is jelenti, hogy nagyobb engedményekre is képes egy pénzintézet azért, hogy megszerezzen egy jó ügyfelet. Ez a verseny pedig megjelenhet a kamatokban is.

A banki költségek emelkedéséből fakadó jövedelemkiesését azonban a végtelenségig nem ellensúlyozhatja a verseny. További kamatemelkedés várható, amennyiben a piaci trendek nem fordulnak meg - a BIRS mutató értéke nem csökken vissza az év eleji szint közelébe -, márpedig ez már a magasabb jövedelmű ügyfeleket is érintheti. Aggodalomra azonban semmi ok, továbbra sem várhat jelentős, több százalékos kamatemelkedés, inkább a kamatok többlépcsős, 0,5-0,8 százalékpontos emelkedésére lehet számítani.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

A magas lakásárak miatt sok vásárlónak az önerő előteremtése jelenti a legnagyobb akadályt. Erre kínálhat megoldást a pótfedezet bevonása, amellyel akár a teljes vételár is...

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.