Szigorúbb, átláthatóbb és a kormánytól függetlenebb működési modellre áll át a Magyar Fejlesztési Bank.

Az egyre szűkülő fiók és kirendeltség hálózat nem újkeletű jelenség a pénzügyi szolgáltató szegmensben, a 2008-as recesszió óta kisebb-nagyobb intenzitással, egy-két új fióknyitással, de csökken a hálózat kiterjedése, a kereskedelmi bankok és a takarékszövetkezetek 2014 óta is több mint 700 fiókjukat zárták be véglegesen. A szervezetek e döntéseiket a költséghatékonysággal magyarázzák többnyire. A Takarék Csoport esetében háttértényező a párhuzamok felszámolása is, főként azon települések esetében, ahol korábban több önálló szövetkezet is kirendeltséget tartott fenn.

A cikk szerzője Kovács Sándor Zsolt, a KRTK Regionális Kutatások Intézetének kutatója.

Az önálló takarékszövetkezetek végső integrációjával létrejött az egységes Takarékbank, ami a legnagyobb változást jelentette a pénzintézetek háza táján 2019-ben. Az egységes portfólió, megjelenés, a gazdaságilag fenntartható üzemméret mellett az összeolvadásnak negatív hatásai is vannak, nevezetesen a fiók- és kirendeltség konszolidációk miatt bekövetkező bezárások, s az ezzel növekvő pénzügyi kirekesztés.

Az egyre szűkülő fiók és kirendeltség hálózat nem újkeletű jelenség a pénzügyi szolgáltató szegmensben, a 2008-as recesszió óta kisebb-nagyobb intenzitással, egy-két új fióknyitással, de csökken a hálózat kiterjedése, a kereskedelmi bankok és a takarékszövetkezetek 2014 óta is több mint 700 fiókjukat zárták be véglegesen. A pénzügyi kirekesztés csökkenésének és a modern, versenyképes bankrendszer megteremtésének együttes feladata új megoldásokat fog igényelni, hiszen az sem várható el, hogy egy bank saját pénzügyi érdekei ellen, a nyereséges működés megteremtése ellen dolgozzon, mint ahogyan a pénzügyi szolgáltatásokhoz való hozzáférés biztosítása/javítása sem kizárólag egy bank feladata és felelőssége.

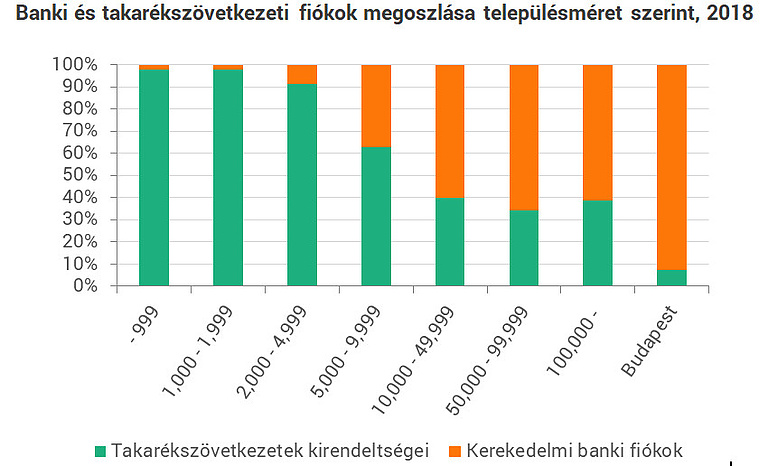

A kistelepüléseken, s főleg az 5.000 lakost el nem érő településeken a takarékszövetkezetek jelentik a pénzügyi szolgáltatót:

Ezzel párhuzamosan látni kell, hogy a korábbi vidéki ügyfélkör egyre messzebb és messzebb kényszerül igénybe venni a ma már alapvető pénzügyi szolgáltatásokat. Az egyszerűbb legközelebbi fiók, kiszolgált ügyfélkör nagyságának vizsgálatán felül, érdemes szem előtt tartani a döntéshozatal távolságát és vizsgált térségek eltérő társadalmi, gazdasági kondícióit. Erre a funkcionális távolság módszertana ad lehetőséget.

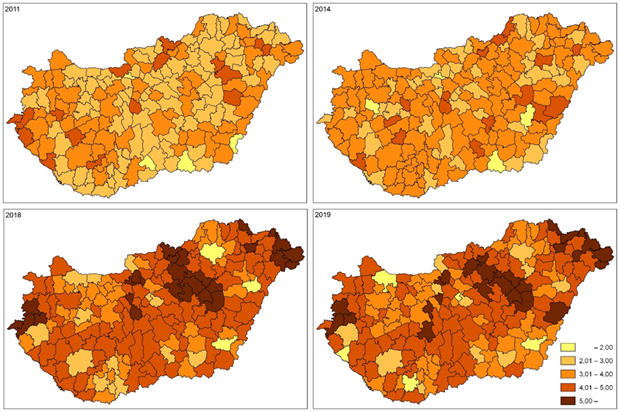

Ahogy a takarékszövetkezetek esetében ez a mutató járási szinten növekedett 2011-től kezdve úgy válik egyre sötétebbé az ország térképe a 2. ábrán, s veszti el egyre inkább a "vidék bankja" státuszát ez a szektor. A helyi, regionális szintű, olykor kapcsolati tőkén alapuló döntéshozatalt, centralizált sémákba egységesített váltja fel, melyből a lokális tudás, a korábbi helyi beágyazottság már hiányzik.

A bezárások mögött meghúzódó okok közül újabb keletű a digitalizáció megjelenése. A pénzintézetek számára a digitalizáció térhódítása egyet jelent a fióklátogatások csökkenésével, az online ügyintézési lehetőségek palettájának bővülésével.

A lakosság mellett ez a vidéki kkv-szektor esetében is jelentős probléma, amellett, hogy a szabad szolgáltató választás helyett általában a legközelebb elérhető pénzintézet szolgáltatásait veszik igénybe. Szintén probléma, hogy a vállalati szektor esetében a legtöbb személyes megjelenéshez kötött ügyintézés fiókhoz is kapcsolt (számlavezető fiók), vagyis annak bezárásával újabb problémák merülnek fel a kiváltásában, a vállalkozók kiszolgálásának távolodásában.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Vannak természetesen helyettesítő, kiváltó megoldások, gondolatok, azonban látni kell azok korlátait is. A digitális világ technológiai vívmányai az élet szinte minden területén próbálják segíteni a lakosságot, így ma már az ügyintézés, vásárlás, banki műveletek stb. részben online platformok segítségével is végezhetők. A hazai probléma ezzel kapcsolatban az, hogy a lehetőség ugyan adott, de nem elérhető mindenhol és mindenki számára.

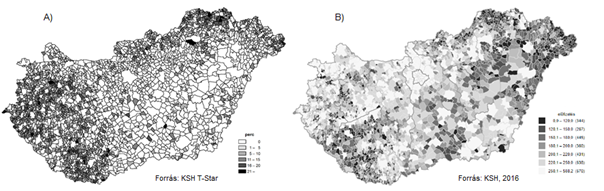

A pénzügyi kirekesztésnek leginkább kitett területek (vidéki, periférikus falvak, tanyavilág) és társadalmi csoportok (kisnyugdíjas, leszakadó, munkanélküli rétegek) esetében az internethez való hozzáférés (3.ábra) és a használatához szükséges tudás és eszközpark is hiányzik. Területileg vizsgálva az is látható, hogy az internetelérések és a legközelebbi elérhető fiókok statisztikái is hasonló területeken mutatják a legnagyobb problémákat.

Ezt részben felismerve a Takarék Csoport egyes falvakban, térségekben mozgó bankfiókokat alkalmaz (országszerte 15 ilyen busz üzemel) az ügyfelek kiszolgálása érdekében. Ebben az esetben az ügyfelek a készpénzfelvétel, átutalás, bankkártya ügyintézés, netbanki hozzáférés és sms-szolgáltatás igénylés, betétlekötés és állampapírok vásárlása szolgáltatásokat használhatják ki, ezzel szemben az új ügyfelek kiszolgálása, szerződéskötés a listán nem szerepel, vagyis a korábban kirekesztett csoportok pénzügyi integrációja e módon sem megoldott.

Összességében kijelenthető, hogy a takarékszövetkezeti szektor integrációja szükséges volt a korábbi széttagoltság és az eltérő stratégiai megfontolások miatt. Nem várható természetesen, hogy ez üzleti alapon működő vállalkozás, így egy hitelintézet a saját gazdasági érdekeivel ellentétben tartson fenn nyereségesen nem üzemeltethető fiókhálózatot a pénzügyi szolgáltatásokhoz való hozzáférés biztosítása jegyében. A takarékszövetkezeti integráció előtt a hozzáférés e fontos aspektusát egy nem hatékonyan és nem fenntartható módon működő rendszer biztosította. A változás a nemzetközi összehasonlításokban korábban is magas magyar pénzügyi kirekesztési mutatók további romlását okozta, hiszen

A létrejött online lehetőségek kiszélesedése nem mindenkihez ér el, oktatási, támogatási programok kidolgozása és végrehajtása nélkül. Mindezekből érzékelhető, hogy a pénzügyi kirekesztés javítása és egy modern, versenyképes bankrendszer megteremtésének együttes feladata új megoldásokat kíván.

Szigorúbb, átláthatóbb és a kormánytól függetlenebb működési modellre áll át a Magyar Fejlesztési Bank.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

A prémium észak-budapesti és Dunakanyar-menti lokációk árai lassan megközelítik a balatoni szintet,

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.