Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Tömeges, akár 15 százalékos törlesztőrészlet-emelést, rosszabb esetben pedig futamidő-hosszabbítást is hozhat a következő másfél év a volt devizahitelesek egy része számára. Most áprilistól ugyanis tömegével jár le az árfolyamgát 5 éves időszaka, és közel 170 ezer jelzáloghiteles lehet érintett. Azok a leginkább veszélyeztetettek, akiknek a 2015-ös elszámolás csak kis mértékben csökkentette a tőketartozását (akár eltűnt a gyűjtőszámla-tartozásuk, akár nem), illetve akik azóta sem kérték a törlesztőrészletük rögzítésének a megszüntetését.

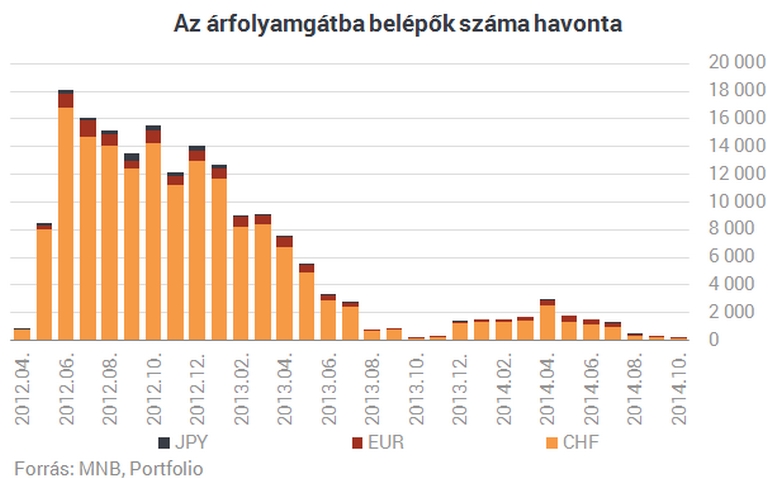

2012 áprilisától léphettek be a devizaalapú jelzáloghitellel rendelkezők az árfolyamgátba, amelynek az volt a lényege, hogy:

Összesen több mint 170 ezer adós élt az árfolyamrögzítés lehetőségével, ami a devizaalapú jelzáloghitellel rendelkezők jóval több mint harmadát jelentette. A legtöbben 2012 folyamán, vagyis öt évvel ezelőtt léptek be, náluk idén fog véget érni a "kegyelmi időszak".

Az árfolyamgátasokat is érintették azonban a 2015-ös elszámolások. Ezek eredményeként eltűnt a gyűjtőszámla-tartozások 92 százaléka, és megszűnt a gyűjtőszámla-szerződések több mint 85 százaléka.

A gyűjtőszámla-tartozások eltűnése azonban nem szüntette meg a törlesztőrészlet rögzítését, vagyis az elszámolások óta is mesterségesen alacsonyan, a 2015. januári szinten vagy az alatt volt tartva a jelzáloghitelesek egy részének törlesztőrészlete. Az elméleti (magasabb) és a gyakorlati (alacsonyabb) törlesztőrészlet közötti különbözetet hozzáírták a bankok az ügyfél tőketartozásához. Lényegében ennek a többletnek a törlesztését kell megkezdeni a következő hónapokban - mindenkinek akkor, amikor az árfolyamgát eredeti, 5 éves időszaka lejár. Mindez tehát azokat is érinti, akiknek időközben eltűnt a gyűjtőszámla-tartozásuk.

Az elmúlt két évben bárki kérhette, hogy szüntesse meg a bankja a törlesztőrészlet mesterségesen alacsonyan tartását. Az elszámolás során a hitelintézetek is tájékoztattak erről, ugyanakkor a bankok tavaly szeptemberi, MTI-nek adott válaszai szerint kevesen éltek ezzel az "óvintézkedéssel":

Az elszámolások időszakában kiadott 2014. évi LXXVII. törvény és a 53/2014. NGM-rendelet szabályozza a várható törlesztőrészlet-emelést és futamidő-hosszabbítást. Előbbi így fogalmaz:

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Kétféle sors várhat tehát az érintettekre akkor, amikor lejár náluk az árfolyamgát 5 éves időszaka:

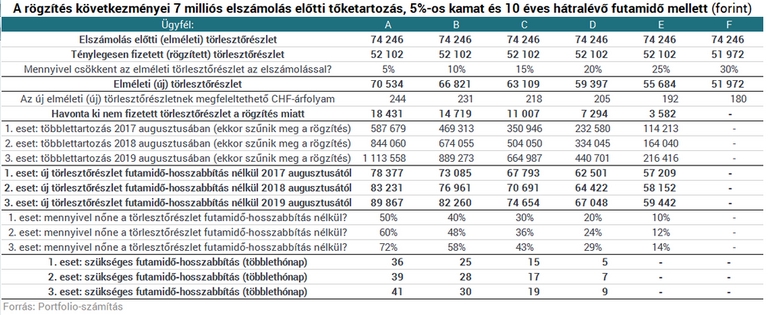

Hogy ki mekkora törlesztőrészlet-emelkedésre számíthat, illetve mennyivel nőhet meg a hitelének a futamideje, arra nehéz általánosan érvényes megállapítást tenni. Az alábbi táblázatban egy tízéves hátralévő futamidejű, 5 százalékos kamatozású, az elszámolás előtt 7 milliós tőketartozású hitelen mutatjuk be, mire lehet számítani. Ötféle ügyfelet és három esetet tartalmaz a táblázat: az ügyfelek abban térnek el egymástól, hogy mekkora könnyítést hozott nekik az elszámolás, az esetek pedig abban, hogy mikor lépnének ki alapesetben az árfolyamgátból/rögzítésből (2015-től számítva 2, 3 vagy 4 év múlva).

A Portfolio számításából kiderült, hogy akiknek mindössze 5-10%-kal csökkent a tőketartozásuk és ezáltal az elméleti törlesztőrészletük a 2015-ös elszámolások hatására (az átlagos csökkenés 20-25% körül volt a devizaalapú jelzáloghitelek összességénél), azoknál például a 15%-os törlesztőrészlet-emelés mellett a futamidő 1-3 évvel történő meghosszabbítására is szükség lehet. Azóta azonban jelentősen csökkent a 3 havi Bubor mint referenciakamat, így elvileg az érintettek elméleti és gyakorlati (rögzített) törlesztőrészlete közötti különbség is. A jegybank monetáris politikája tehát valamelyest csökkentette az elmúlt két évben a várható tehernövekedés nagyságát - adósonként ugyancsak más-más mértékben.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Összegyűjtöttük a legfontosabb, legérdekesebb, legolvasottabb híreket, cikkeket 2026. 28. hetéből.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

Az Ecofin pénteki ülésén jóváhagyta Magyarország módosított Helyreállítási és Ellenállóképességi Tervét,

Az Európai Unió pénzügyminiszterei várhatóan ma hagyják jóvá a felülvizsgált magyar helyreállítási tervet, ami megnyithatja az utat a közel négy éve befagyasztott, tízmilliárd eurós uniós...

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.