A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Padlón vannak a hitelkamatok Magyarországon, ez nem csak a lakáshiteleket érinti, hanem úgy tűnik, hogy autót is érdemes hitelre vagy lízingre vásárolni. Melyiknek milyen előnye, hátrányai, csapdái vannak? Hitelt válasszak, vagy lízinget?

A Magyar Nemzeti Bank április végén korábban nem látott mélypontra (2,5 százalék) csökkentette az alapkamat mértékét, aminek köszönhetően a lakáshitelek mellett az fogyasztási hitelek, így az autóhitelek és autólízingek kamatlábai is alacsony szintre csökkentek. Ennek köszönhetően sokaknak érdemes elgondolkodniuk, hogy kölcsönből vegyenek autót, viszont már nem a hitel a slágertermék, ezt a szerepet átvették a zárt végű lízingek (lízing).

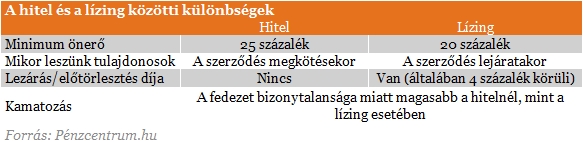

Miben különbözik a lízing és a hitel?

A legszembetűnőbb különbség a két konstrukció között az, hogy míg a hitel esetében azonnal a mi tulajdonunkba kerül az autónk, addig a lízingnél a bank (hitelnyújtó) lesz a tulajdonos, amíg le nem jár a szerződés, és utána kerül a mi tulajdonunkba a kocsink.

Pontosan azért, mert a finanszírozó marad a gépjármű tulajdonosa, alacsonyabb kamatokat tesz lehetővé a lízing. Az alábbi táblázatban látható, hogy közel fele a hitel törlesztőrészlete, mint a lízingé. Ez köszönhető annak is, hogy a hitenél az új Polgári törvénykönyv már nem teszi lehetővé az autó lefoglalását, így nem tud fedezetként szolgálni.

Szintén a fedezetnek (az autó tulajdonosa a finanszírozó) köszönhető, hogy eltér a két konstrukció minimálisan szükséges önerő szükséglete. Míg a hitel esetében 25 százalék önerőre van szükség, addig a lízing esetén már 20 százaléktól vehetünk autót "kölcsönre".

Érdemes azt is megfontolni, hogy végig fizetjük a hitelt, vagy szeretnénk előtörleszteni, vagy lezárni a finanszírozást, ha ez utóbbit választjuk, akkor a lízing esetén 4 százalék körüli összeget (lezárási vagy előtörlesztési díjat) kell fizetnünk, míg a hitel esetén ezt megúszhatjuk.

Mi alapján válasszam ki a céget, ami finanszírozza az autóvásárlásomat?

A Pénzcentrum.hu gyűjtése szerint nincs olyan cég jelenleg, amelyik sokkal olcsóbb a többihez képest a lízingpiacon, ezért azt érdemes választani, amelyik akció keretein belül éppen elengedi a szerződéshez köthető díjak egy részét, vagy egészét, ezzel spórolhatunk néhány tízezer forintot.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

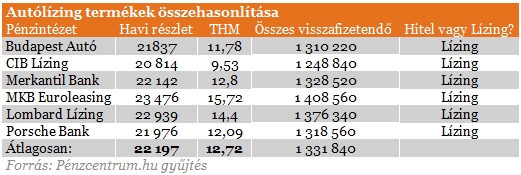

Másik szempont lehet, ha egy adott kereskedő kapcsolatban áll egy finanszírozóval, mivel ilyenkor kedvezőbb ajánlatokkal találkozhatunk (pl: magánszemélyek számára is igénybe vehető flottakedvezmény) ahhoz képest, mintha csak besétálunk az ajtón. A fenti táblázatban példaként egy 2009 májusi évjáratú, kétmillió forintos autót veszünk, 50 százalékos önrésszel (egymillió forint kölcsön), 60 hónapos futamidő alatt kifizetve.

Jelenleg úgy tűnik, hogy az emberek többségének jóval kedvezőbb feltételekkel rendelkezik a lízing az alacsony törlesztőrészletek és az alacsonyabb önerő miatt. Van azonban néhány kivétel, amikor mégis a hitel a jobb választás számunkra.

Az első ilyen kivétel, ha valamilyen okból lényeges, hogy mi lehessünk az autónk tulajdonosa. Ebben az esetben a hitel a legjobb választás.

Akkor is a hitel a megfelelő nekünk, ha a szerződés után nem sokkal lezárnánk a szerződést, vagy előtörlesztenénk, mivel így megúszhatjuk azokat a magas díjakat, amiket ilyen esetben a lízinszerződés esetén ki kell fizetni.

A jelenlegi kamatok alacsonyak, ezért aki autóvásárláson töri a fejét, annak most érdemes belevágnia a kedvező finanszírozási lehetőségek miatt. Ez persze csak akkor igaz, ha biztos benne, hogy a futamidő végéig fizetni tudja a kölcsönt.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

A saját márkás termékek népszerűsége töretlen.